2023年初,笔者研究美股时,就是从做视频会议的Zoom和办公软件的微软开始(详情请查阅投资备忘录——《make video communications frictionless》;投资备忘录——《Cloud+AI》),本周在A股筛选到的一只票刚好是做电话会议、视频会议硬件的厂商——亿联网络,算是跟Zoom和微软是业务合作商,面向的企业用户资源可以共享。本篇备忘录先来复盘Zoom和微软这一年多来的业绩情况,后面再来讨论亿联网络。

微软

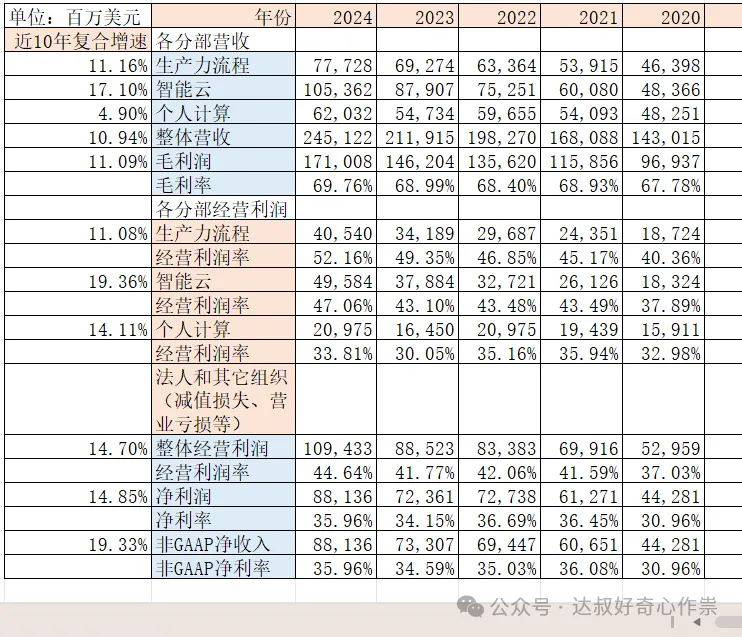

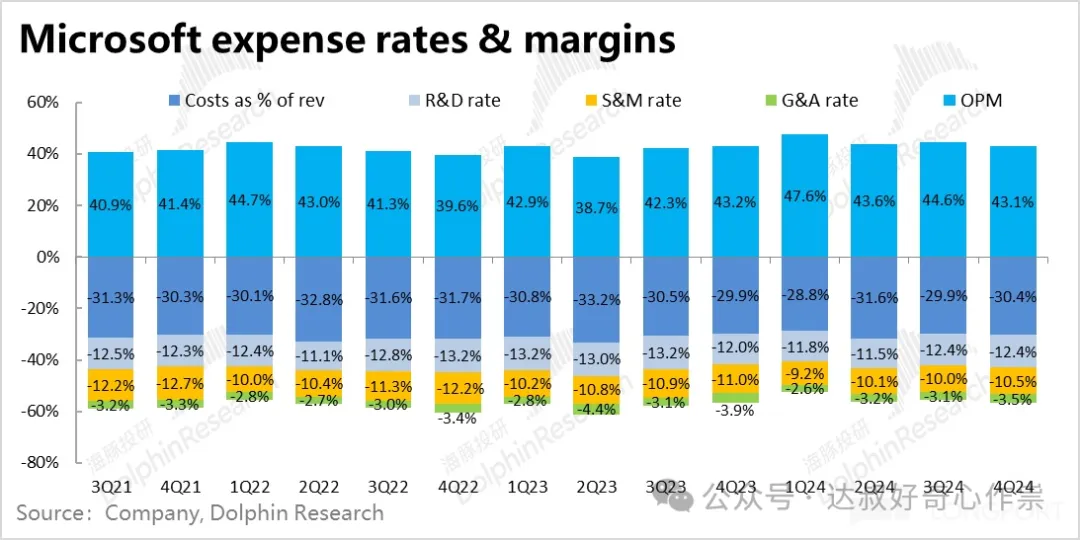

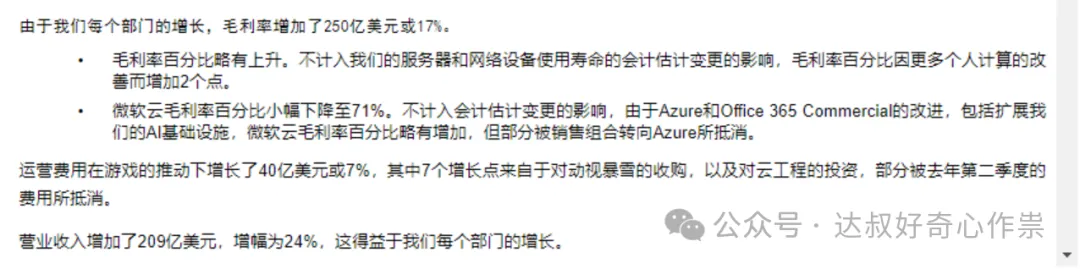

去年3月以来,1年半时间不到,微软股价已经上涨了43.5%,近三财年(经营年份2021年6月-2024年6月)的营收和非国际会计标准的净利润分别复合增长13.4%和13.3%,其中智能云业务贡献20.6%的超额增速,主要受益于PC大盘需求回暖,以及AI推动下的云计算需求增长。公司整体毛利率保持在68%以上,且生产力流程和智能云利润率有明显提高,但较低经营利润率的个人计算分部拖后腿,尽管公司整体的期间费用率相较2021、2022有1-2个百分点缩减,但有效税率上升了5个百分点至19%(对应税费率从2021财年的5.8%上涨至2024的8%),这也使得整体的净利率并没有较大变化。

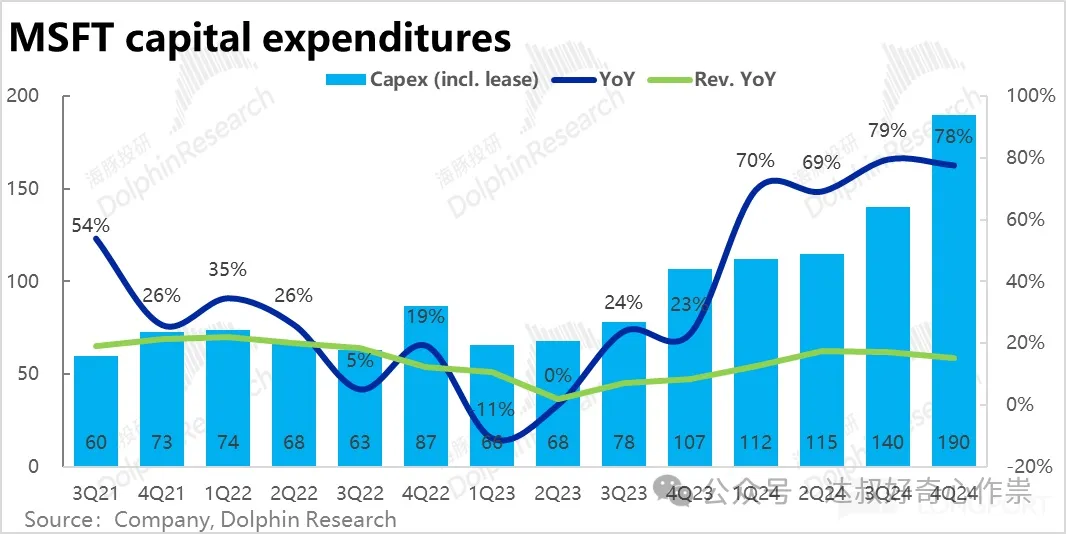

公司的资本支出明显有大幅增长趋势,2024财年Q4的资本支出同比大幅增长78%至190亿,报表中预计未来资本支出还会继续增加,主要是支持云产品、人工智能的数据中心等算力设备。而且2023财年开始,公司在会计上延长了服务器和网络设备的折旧年限,相当于费用后置,增厚了公司各个分部的前期毛利润。过去10年,微软的营收复合增速为10.94%,而近三年反而有超额增长,随着资本支出加重,管理层也有意识在调控会计费用,个人认为后续微软的业绩增长应该会降速,其近三年的非GAAP净利润增速为13.3%,已经比过去8年的复合增速(19.33%),有较大萎缩了。正如之前投资备忘录——《Cloud+AI》所预期的公司以9.7%-12.25%的业绩复合增长(以2022财年的业绩基数),4-5年便可以实现3万亿美元市值,目前的业绩增长表现是超预期的,股价表现也符合预期。假设持续这样的(9.7%-12.25%)业绩增长表现,以2024财年881.36亿净利润为基数,微软2027至2029财年的净利润增长至1000亿——1200亿,实现难度同样也不大,对应20倍-30倍PE,估值区间可以去到2万亿——3.6万亿美金。

ZOOM

2024年以来,微软股价创新高,管理层持续减持股票,而Zoom的管理层也同样减持股票,而且还是在股价特别低的时候,个人认为这都是非常不好的信号,微软估值太高,高管们套现一部分股票,可以理解。而Zoom本身股价已经“破发”,估值也处于历史创新低水平,管理层照样减持,是否真的对公司经营已经失去了信心?

根据Statista,2021年Microsoft Teams Meetings、Zoom Meetings以55%和52%的提名比例分列全球最受欢迎会议提供商前两名。作为微软远程办公协作核心产品,Teams2023年日活人数达到3亿人次,较2022年同比增长11%;Copilot for Microsoft 365生态系统也将逐步完善,随着日常协作、视频会议、语音呼叫等功能都向同一个平台集成,Teams使用量有可能持续创历史新高,超过2/3的企业客户(2023年底linkedIn入驻企业数达6700万家)会购买高级版,这表明AI在办公场景对生产力的提升效果明显,用户的付费意愿也持续加强。

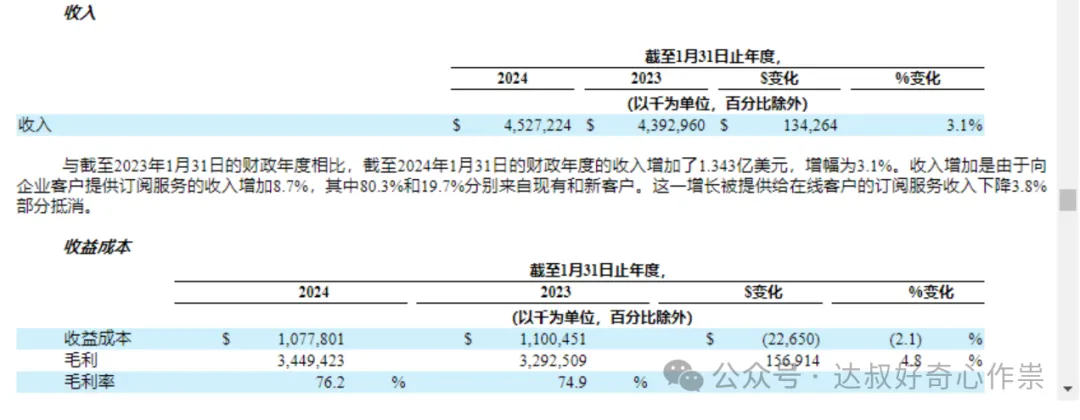

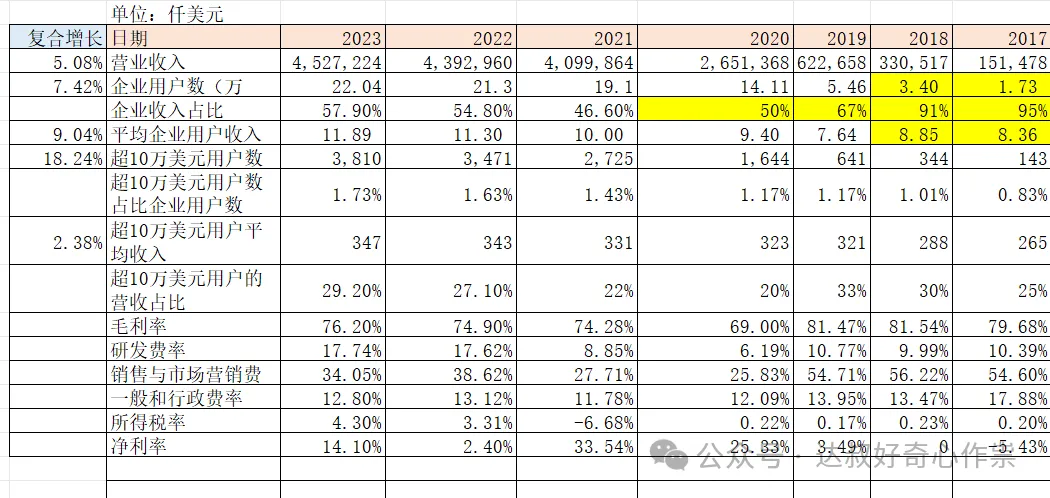

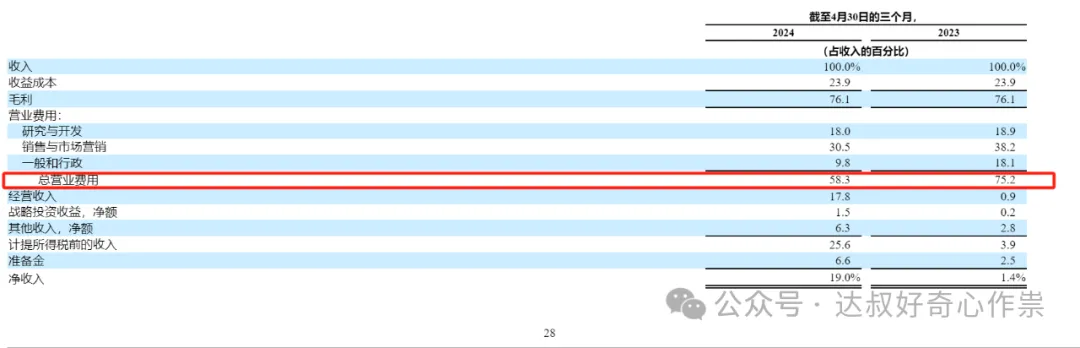

Zoom在疫情时有公布过“会议参与者3亿”高峰用户量数据,以及截止至2024年1月31日约有22.04万家企业客户,同比增长3.5%;过去12个月,有3,810名客户贡献了超过10万美元的收入,增长了9.8%。至少16个月订阅服务的客户从2022年1月的58.8%提升至2024年1月的74.2%,客户流失率从3.9%下降至3.1%,尽管经营面较为稳健,但公司近3年收入也失去了成长性,管理层预计2025财年收入为46亿美元,比2024财年微弱增长1.5%;调整后年度利润为每股4.85-4.88美元。

Zoom整体收入中,企业客户订阅服务收入占比将近58%,其中业绩增长部分有20%是来自新的企业客户。近两年企业用户量和平均企业用户收入分别复合增长7.42%和9.04%,但公司同期整体营收复合增速只有5.08%,说明个人消费者的订阅服务收入萎缩是比较厉害的。

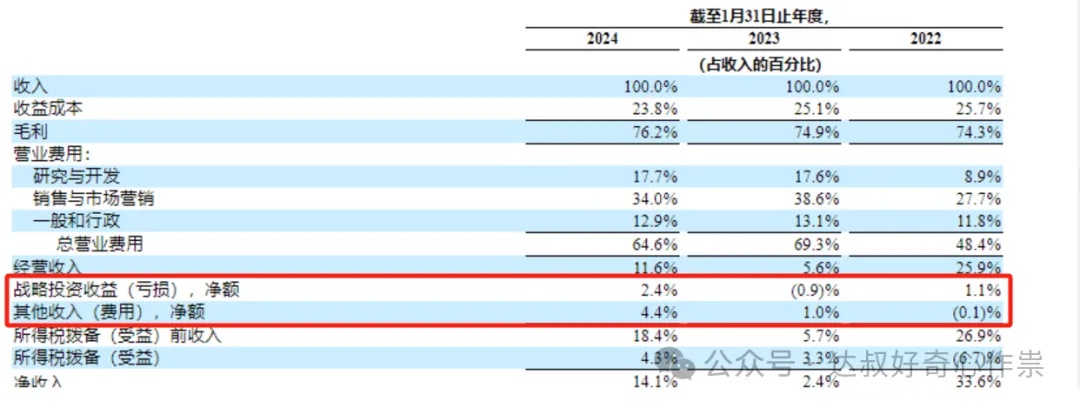

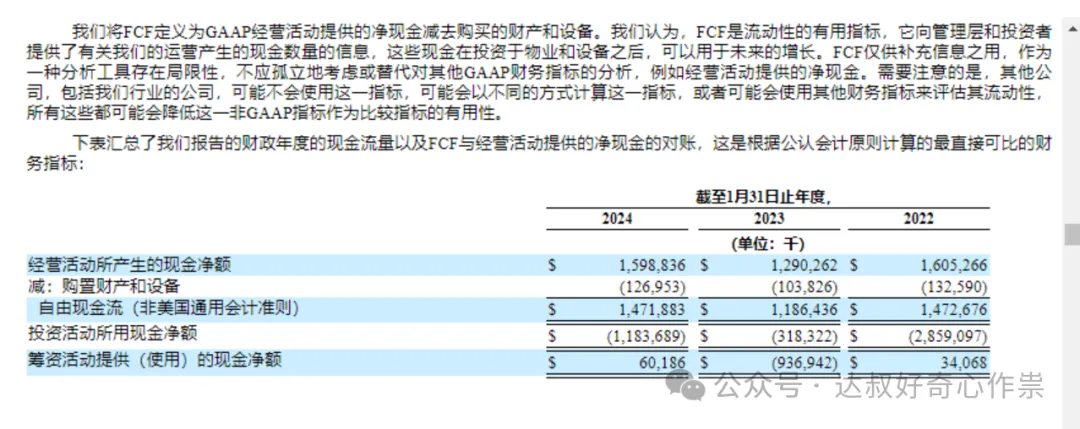

公司2024财年的盈利能力明显有改善,但期间费用率相较2021、2020有提高,尽管净利率提升至14.1%,但有6.8个百分点是来自投资收益和其他收入。管理层预计2025财年(经营年份2024年)的调整后利润每股4.85美元,应该对应的是年报中披露的自由现金流;另外,也宣布了回购15亿美元的股票计划,按照当前55.63元每股计算,相当于有2696万股,则在当前总股本3.093亿基础上,财年末总股本应该缩减为2.8234亿股,则自由现金流应该为4.85*2.8234=13.69亿美元,相较2024财年的14.72亿,反而萎缩了大约7%。

最新2025Q1财季(经营季度2024年1月-4月)的营收同比增长了3.25%至11.41亿,而毛利率维持在76%的高位水平,由于期间费用率同比下降较多,所以季度净利率较高,不排除部分费用延迟支付,所以还要再等几个季度观察,但从Zoom年初宣布再裁员150人的计划来看,公司应该短期经营目标还是会注重“降本增效”。以近三年的自由现金流来估算的话,对应市盈率10倍-20倍,笔者认为Zoom的估值区间大概就是120亿——280亿美元,目前172亿的市值算是符合失去成长性的保守预期。

亿联网路

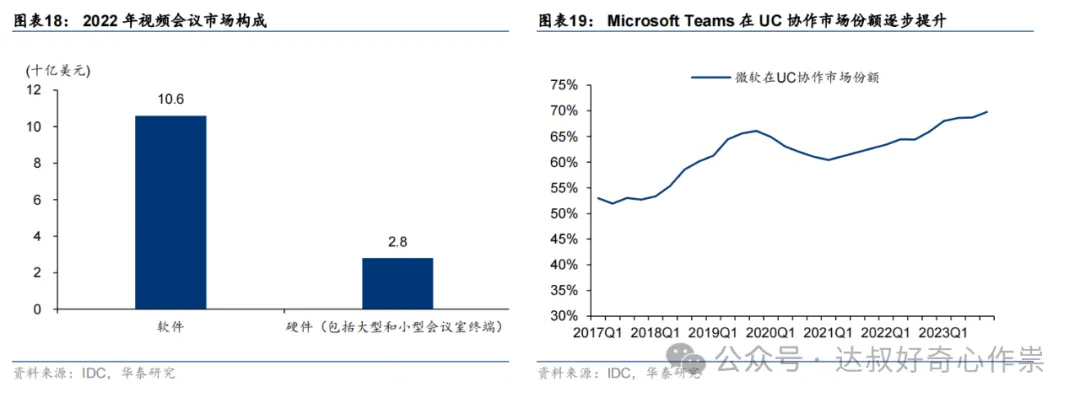

据Frost&Sullivan统计,2021年全球总共有9000万间会议室,可以开视频会议的仅有7.8%,能开一场高清、稳定视频会议的会议室更不到1%;据Precedence测算,全球视频会议市场规模将从2022年70亿美元增长至2030年的175亿美元,复合增速(CAGR)达12%。而视频会议市场构成,软件和硬件的比例接近3.8:1;据IDC调研,4Q23微软Teams在UC(统一通信,即Unified Communications的简称,是指把计算机技术与传统通信技术融为一体的新通信模式)协作领域市占率已经提升至70%,成为主导者。

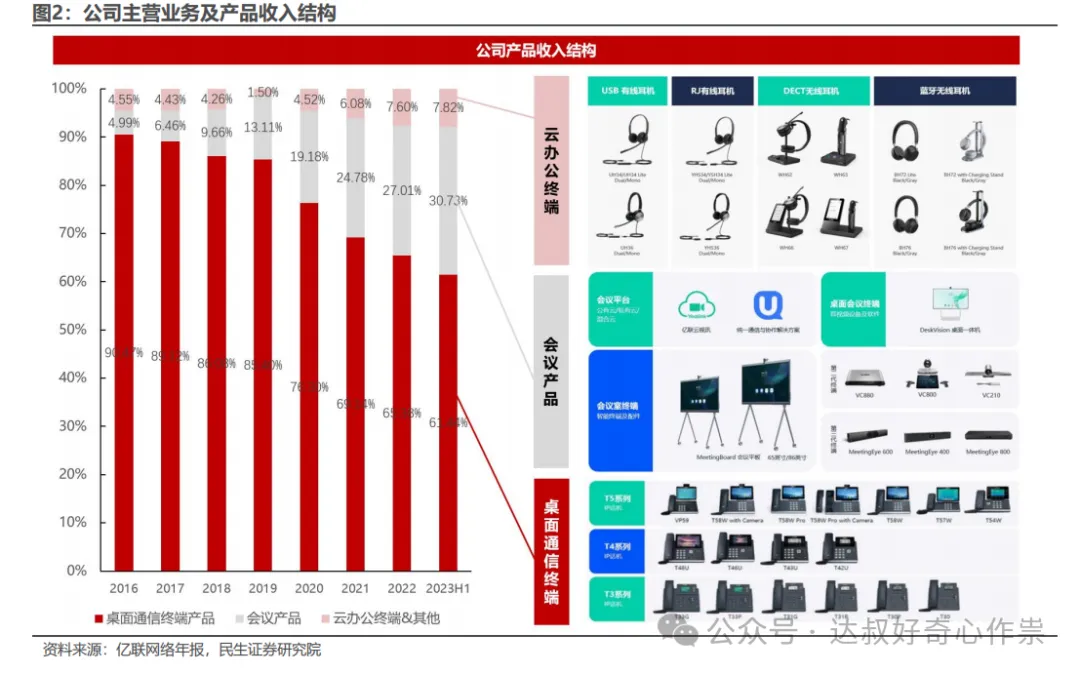

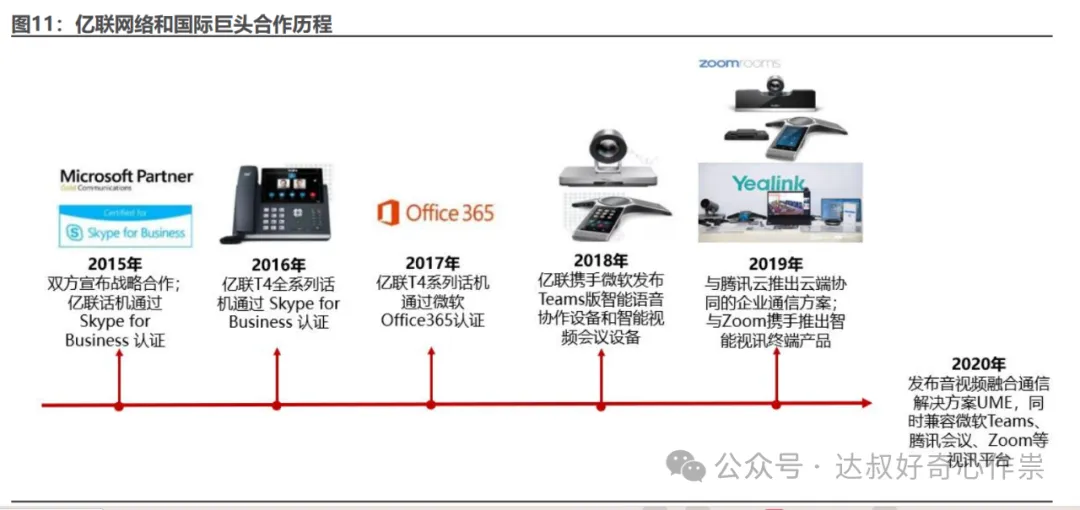

亿联网络主要做的是会议视频、电话、耳机等UC终端硬件;早在2015年,亿联网络的话机就通过微软旗下Skype for Business的认证;随后携手微软、腾讯、Zoom不断推出升级的话机、会议产品,获得多家巨头的认证;当前亿联和宝利通是唯二两家全线导入微软Teams的企业。

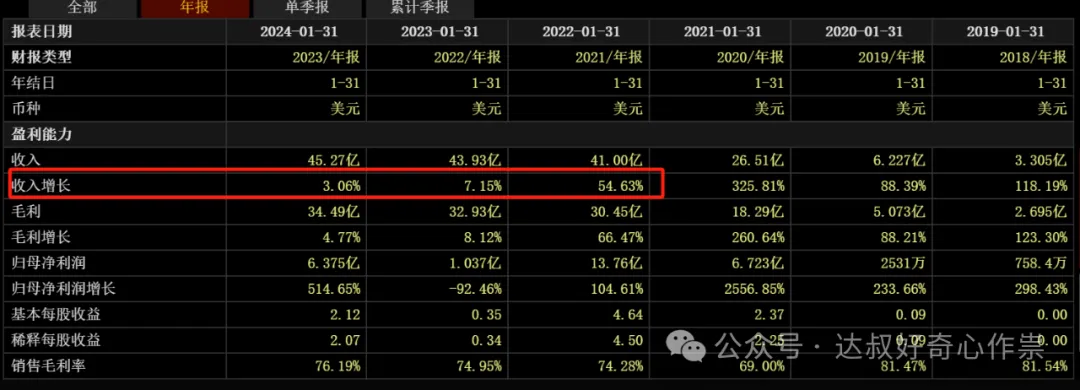

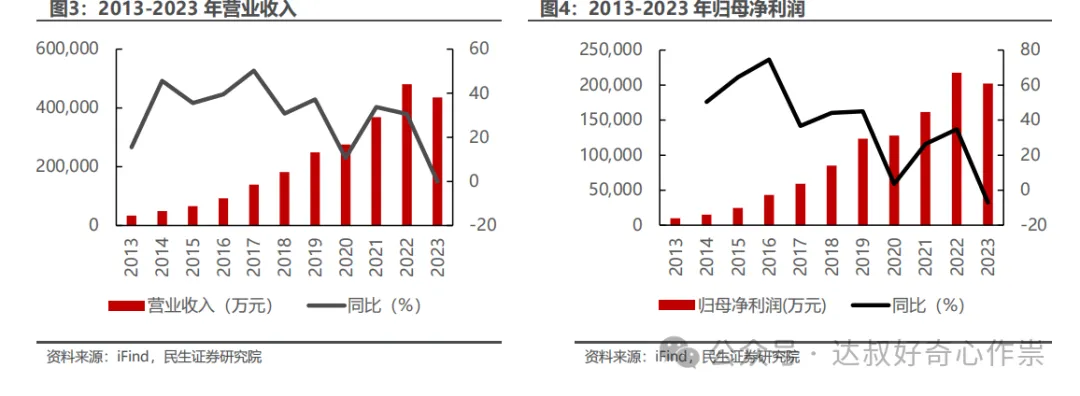

除去2020年,行业下游需求受到负面因素影响,公司2014-2022年的营收和归母净利润增速均大于20%,总体上处于快速增长和扩张业务的阶段。2023年受海外大环境影响,行业需求面临一定压力,渠道存在较大库存,公司业绩出现10年首次下降。最新公布的2024年上半年业绩预告,营业收入较上年同期增长28%-33%,净利润较上年同期增长30%-35%,重新恢复新一轮的高增长。

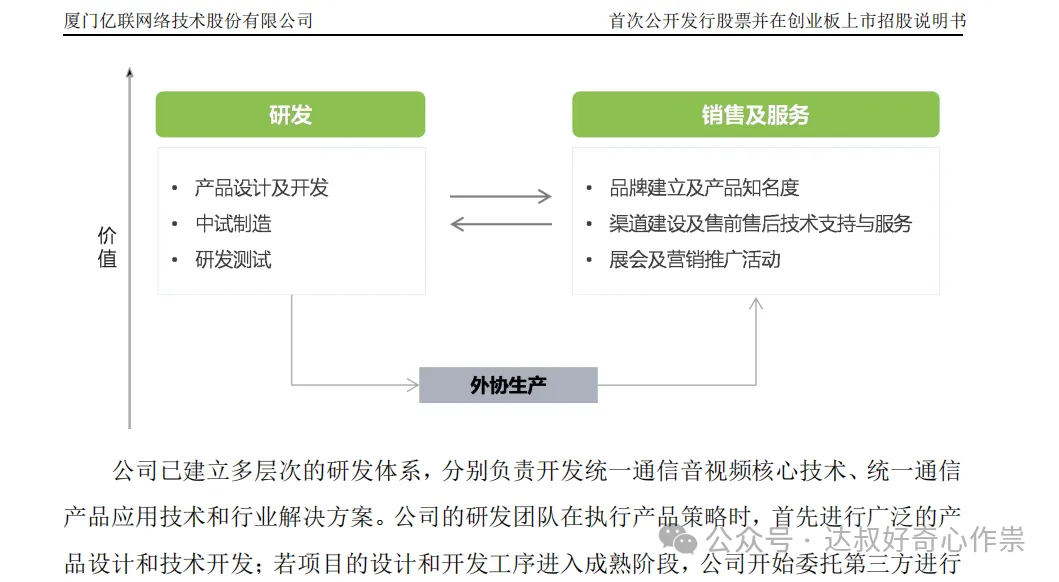

公司是外协生产的轻资产运营模式,精力和资源集中在搞研发和销售及服务,销售方式是以经销商为主,80%以上的销售额来自欧美市场,对于合作多年的且信用较好的战略客户授予30-60天左右的信用账期,正常的平均应收账款期均在50天左右(含货物海运在途时间)。

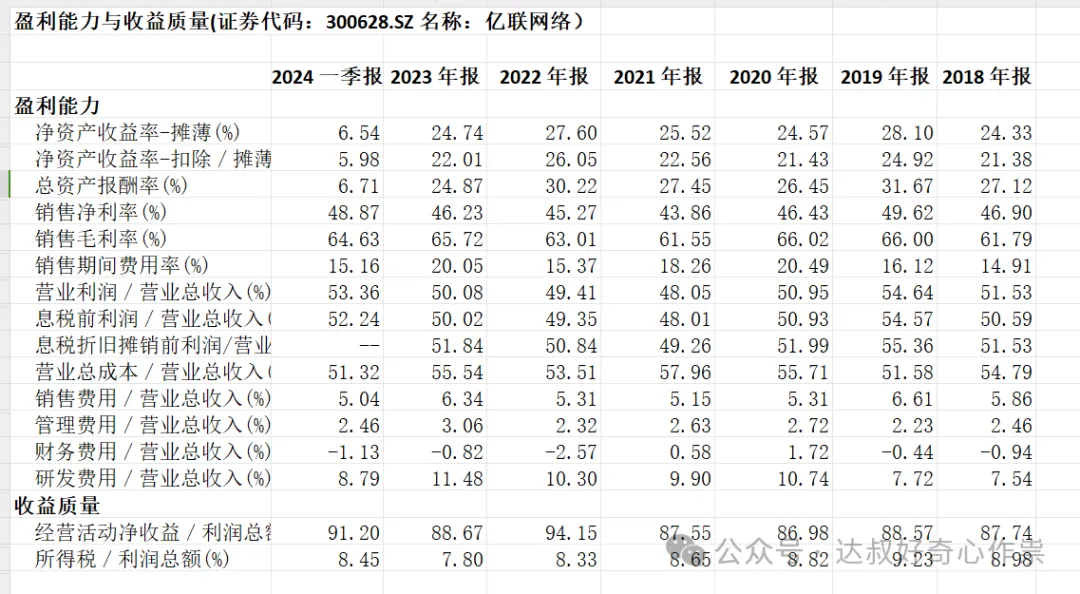

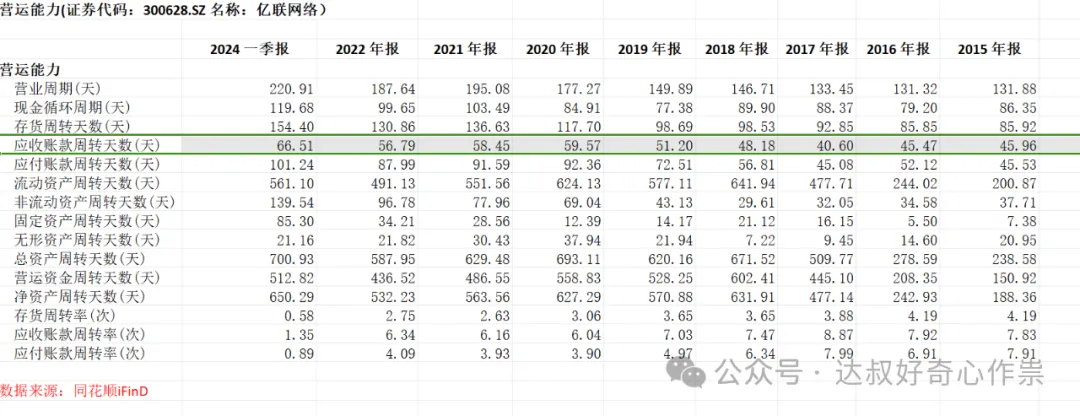

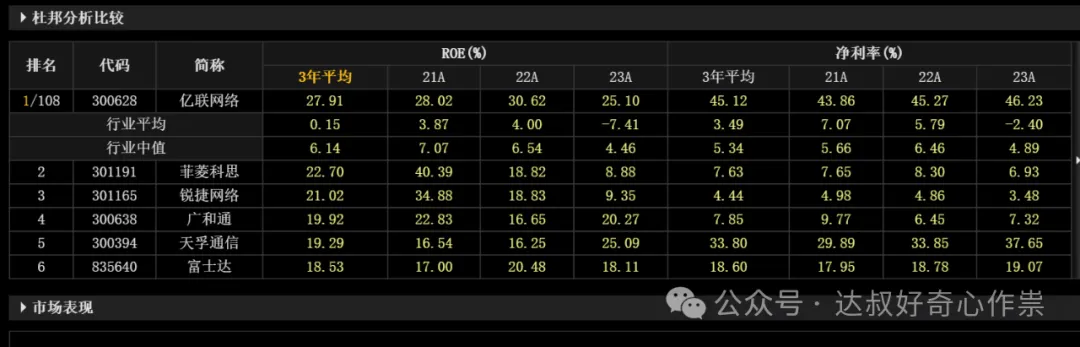

公司整体盈利能力也相当不错,毛利率和ROE分别超过61%和24%,跟思科相当,而43%以上的净利率比思科还高。而国内UC终端硬件市场,基本上卷得没什么钱赚,像苏州科达、会畅通讯等。公司现金流也不错,近5年自由现金流平均值占比同期净利润为68.43%。不过这几年为了做大市场销售规模,应收账款账期和存活周期有明显拉长。

当前整个行业的估值中位数水平为18.42倍PE,美股同行为22.52倍,估值都不算太高;而亿联网络18.1倍PE的估值也是处于历史底部水平。高管增减持方面,厦门亿网联公司算是员工持股平台公司,已经完成了2,300,000股的减持计划,早在2023年1月公司有71万股-143万股的回购(上限金额1亿)以及管理层的增持,但整体上减持股份的数量要大于增持数量。2023年有两次分红,股息支付率高达90%,股息率一度接近5%。个人认为UC终端硬件生意护城河并不明显,企业主要还是依靠成本优势拿到市场份额,真正难替代或者有转换成本的还是像微软、Zoom这样的软件平台。所以亿联网络还是观望为主,笔者还是更青睐于微软,只不过现在不是便宜价格建仓的机会。

End

$亿联网路

本文作者可以追加内容哦 !