文/焦艳丽

近日,动力电池企业江苏正力新能电池技术股份有限公司(下称“正力新能”)向港交所提交IPO申请,拟赴港上市,联席保荐机构中金公司、招商银行。

正力新能为国内动力电池龙头企业。据弗若斯特沙利文报告其在2023年的动力电池装机量为5.4GWh,在动力电池市场排名第十,在磷酸铁锂动力电池市场排名第七,三元动力电池市场排名第八。下游客户主要为上汽通用、零跑汽车、一汽红旗、广汽传祺等汽车制造商。是国内动力电池前十企业中极少数拥有汽车零部件基因的公司。

目前正力新能已搭建了覆盖陆海空互动全场景、多路径的电池产品组合。其旗下的航空电池是国内动力电池行业中首家获得AS9100D航空航天质量管理体系认证证书的公司,也是苏州首批布局低空经济的企业。

此次IPO正力新能虽未在招股书中披露其具体的募资金额,仅显示募集资金拟用于产能扩张及建设智能制造设施及柔性生产线、研发活动以及用作营运资金和其他一般公司用途拨资。但产能扩张的同时正力新能也面临着公司产品毛利率普遍低于同行业平均水平;客户集中度过高;公司业绩尚未盈利,可能无法按期实现盈利,进而影响整体业务的可持续性;以及国内动力电池结构性产能过剩等问题。

1.脱胎于福耀系 玻璃大王曹德旺间接持股

正力新能的创始人为玻璃大王曹德旺的胞妹曹芳。2016年,曹芳与陈继程相继从福耀玻璃辞职并在常熟成立常熟正力投资有限公司(正力投资),主要从事动力电池核心组件领域的投资。

2016年12月苏州正力新能源成立,注册资本为1.5亿元,由正力投资和其长期合作的企业蔚然南京分别持股65%、35%。之后蔚然南京将其持股的35%股权一并转让给正力投资。

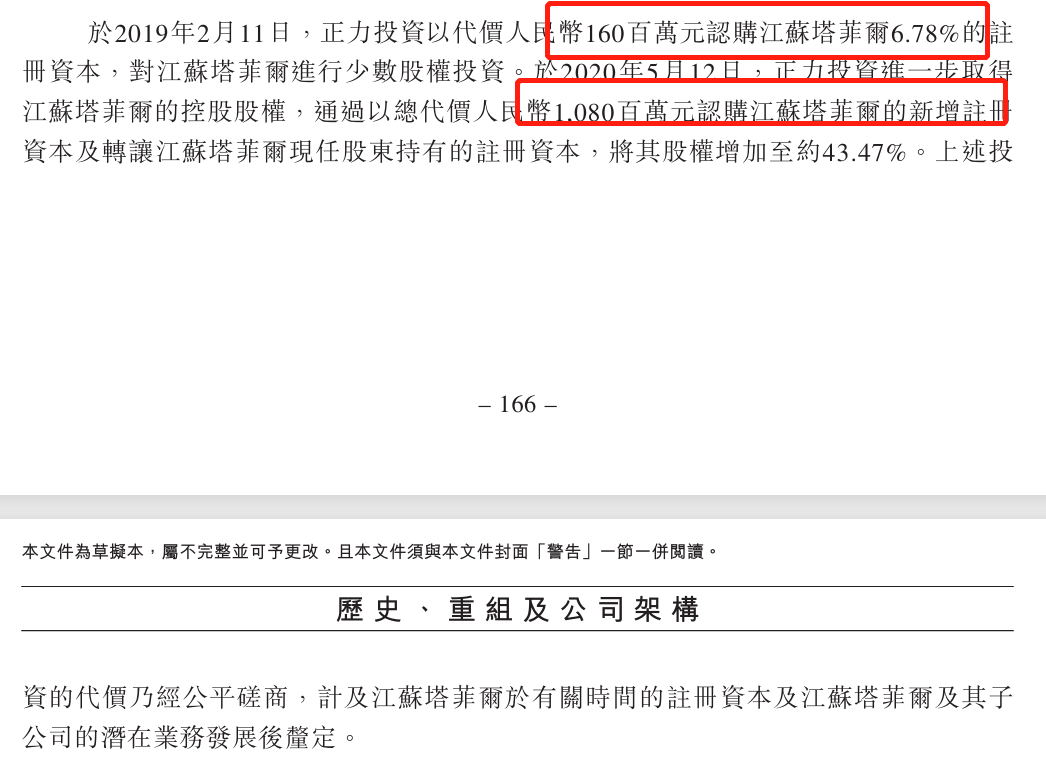

2019年2月11日,正力投资又以人民币1.6亿元认购江苏塔菲尔6.78%的注册资本。2020年5月12日正力投资进一步取得江苏塔菲尔的控股权,以人民币10.8亿元认购江苏塔菲尔新增注册资本以及转让江苏塔菲尔现任股东持有的注册资本,将其持股权增加至约43.47%。

2019年2月26日,发行人江苏正力新能电池技术股份有限公司(正力新能)成立,注册资本为人民币2亿元,由正力投资和江苏塔菲尔分别持股70%及30%。

2022年2月正力新能通过收购苏州正力新能源并进一步对江苏塔菲尔共同控制下的业务进行了收购和重组。

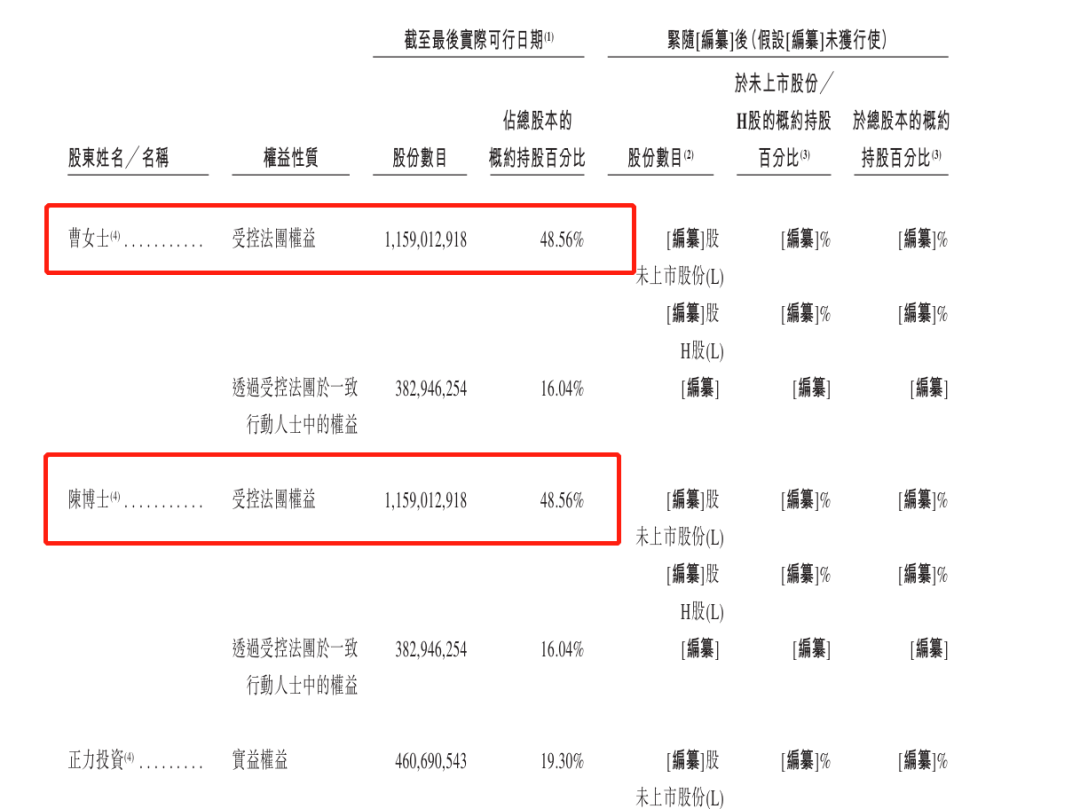

经过一系列的股权变更转让,截至IPO前曹芳和陈继程作为公司实际控制人共同持有正力新能1159012918股,占公司总股本的48.56%,通过一致行动人协议持股382946254股,占公司总股本的16.04%,两人合计控股正力新能64.60%的股权。

但值得注意的是,通过穿透股权结构来看福耀玻璃董事曹德旺也间接持股正力新能,其控股的福建耀华持股2.52%,海松资本持股2.47%。

福耀玻璃是国内最大的玻璃生产厂商也是全球知名的汽车配饰企业,为全球多家知名汽车品牌提供OEM配套服务,其旗下客户主要包括宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、路虎等, 在全球市占率约为34%,国内市占率约为68%。

曹芳、陈继程都曾就职于福耀玻璃。曹芳66岁,硕士学位,1997年-2021年11月在福耀玻璃一家上海证券交易所及香港联交所担任董事。2011年2月-2014年4月在福耀玻璃担任总经理。

陈继程53岁,于2003年10月加入福耀玻璃并先后在福耀玻璃集团担任多个职位,包括2015年10月至2016年4月在福耀玻璃担任执行董事,2011年2月至2016年4月在福耀玻璃担任副总经理。

陈博士分别先后获得中国南京政治学院经济与行政管理本科文凭、清华大学高级管理人员工商管理硕士学位以及香港大学工商管理博士学位。2024年7月,陈博士与中国科学院化学研究所的一个研究团队合作,并作为合著者在《Advanced Materials》上发表了一 篇研究论文。2022年8月陈博士开始在北京大学攻读其第二个博士学位(材料与化工 )。

新能源汽车市场发展前景广阔。2024年上半年,中国乘用车OBC装机量为392万套,同比增长38%。BMS装机量403万套,同比增长38.5%。这些数据都显示了中国新能源汽车产业链在技术和市场方面的快速发展。未来十年,电动车电池技术的发展将面临诸多挑战和机遇,新型电极材料的研发将成为关键。

有着福耀玻璃的工作经验和动力电池领域的投资经验,曹芳开始大力加码布局新能源赛道,福耀系的版图进一步扩大。

2.连续三年未盈利

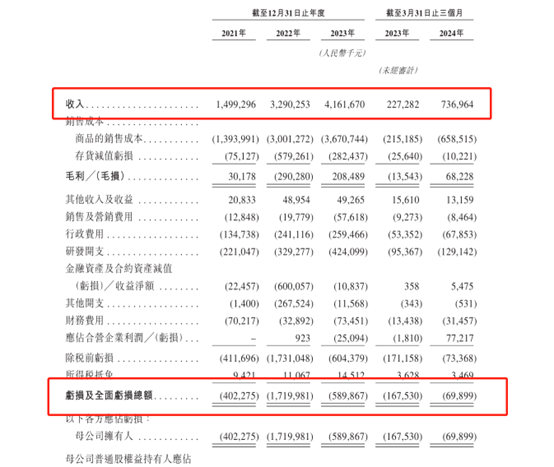

自收购江苏塔菲尔以来正力新能的业绩实现了快速增长。其2021年-2023年的营业收入分别为人民币14.99亿元、32.90亿元、41.62亿元,复合年增长率达66.6%。2023年3月31日-2024年3月31日,其营业收入由2.27亿元增长至7.37亿元,增幅达224.2%。

但在业绩增长的同时公司的净利润并没有随着业绩的增长而增长。其2021年-2023年净利润亏损额分别4.02亿元、17.20亿元、5.9亿元,三年累计亏损达27.12亿元。截至2024年一季度,其亏损额度为0.70亿元,进一步缩窄。

对于业绩亏损的原因正力新能解释为,2021年-2022年亏损额度进一步增大主要是由于客户X取消了采购订单;2023年亏损额度缩小至5.9亿元是由于产品销量增加及形成了规模效益,公司运营效率提升;2023年3月31日-2024年3月31日亏损额度由1.68亿元减少至0.70亿元主要是由于客户X取消了采购订单,导致其自造费用分摊过高。

由此可见下游大客户的采购订单对正力新能的盈利能力起到了举足轻重的作用。由于公司连年亏损,且尚未实现盈利,正力新能或将面临无法按照预期实现盈利进而可能影响业务可持续性的风险。

此外产品毛利率过低也是导致正力新能净利润减少的重要因素。据其招股书显示,正力新能储能电池和动力电池的毛利率分别为6.2%、11.9%,远低于宁德时代储能电池28.87%的毛利率。

2024年一季度公司储能电池的零售价为0.35元/Wh,动力电池的零售价为0.56元/Wh,而2023年一季度公司储能电池和动力电池的售价分别为0.42元/ Wh、0.57元/ Wh,分别同比下降16.7%、1.75%。但公司HEV级航空应用电池2022及2023年的售价分别为6.88元/ Wh、9.31元/ Wh。

3.客户集中度过高

正力新能下游客户主要集中在大型国央企、造车新势及跨国领先整车企业。与一汽红旗、广汽传祺、零跑汽车、上汽通用五菱、上汽通用等都有合作。截至今年一季度,正力新能对零跑汽车核心BEV 车型的销售渗透率及对上汽通用核心PHEV产品GL8路尊PHEV渗透率达50%以上。

据其招股书显示,2023年公司前五大客户分别为浙江零跑科技股份有限公司、广州汽车集团股份有限公司、上汽通用五菱汽车、中国第一汽车股份有限公司及客户B。

2021年-2023年以及2024年一季度,正力新能各期间对公司最大客户的销售收入分别占销售总收入的55.2%、29.3%、28.3%以及47.0%,对公司前五大客户的销售收入分别占总收入的89.1%、90.4%、77.8%及86.6%。

过高的客户集中度或将对公司的生产经营带来风险。一方面如果客户的经营情况不利降低了对公司产品的采购,公司的营业收入将会受到较大的影响,另一方面客户集中度过高也会对公司的议价能力产生影响。

2022年,客户X因其业务运营发生变动,取消了用于BEV的三元电池产品采购订单,这直接导致公司三元电池的销量及销售收入的大额减少。进而影响正力新能在2022年发生存货及贸易应收款项减值,并对公司2022年的销售成本、毛利率以及该年度整个经营业绩都产生了重大不利影响。

本文作者可以追加内容哦 !