保观 | 聚焦保险创新

过去几年,上海白领Shirley对保险的态度发生了显著的改变,从最初的疑虑和拒绝,到最终为全家人精心配置了保险。她对保险印象的改变,源于互联网上对保险讨论的日趋理性,以及一系列客观、深入科普文章的出现。

Shirley的故事,只是众多保险用户中的一个缩影。

2016年,中国保险行业尚处于快速发展而信息又不够透明的阶段。普通消费者面临着信息不对称、产品复杂、销售误导等诸多问题。很多人对保险存在误解,甚至直接认为“保险就是骗人的”。

如今,普通消费者保险认知偏差的情况有了很大程度的改善。在互联网上,关于保险的讨论多了起来,“人生第一份保险怎么买”“20多岁买什么保险”等热议话题下,不乏主动求助和热心提供建议的年轻购保人。

从拒绝到主动了解,从排斥到拥抱,这种态度转变背后,有互联网普及的推动,有保险行业的发展适应,也有像深蓝保一样持续深耕保险科普内容的平台助力。

1

保险行业的“科学翻译官”

2015年,深蓝保诞生于一个真实的保险需求。

当时,创始人许春波想给两岁的孩子买保险,他向身边10余个亲朋好友寻求建议,得到的却是完全不同的回答。

身边人的回答没有统一答案,网上的相关信息也不靠谱,多是保险公司的软文广告。“几乎没有从消费者角度出发的内容。”

“想把保险这件事说明白”,成为深蓝保创立最初的一个朴素想法。

接下来,团队花了两年时间了解、熟悉保险行业。2016年8月2日,台风“妮妲”袭击深圳,全市停工停业,深蓝保第一篇文章却在这一天正式发布了。

之所以起名为深蓝保,“希望公司能为消费者提供如深海般清澈透明的保险服务,帮助中国亿万消费者认识保险的温度。”

此后一段时间,深蓝保的初创团队每天仔细阅读保险条款,给保险公司打电话确认信息,然后将复杂条款总结成200字左右的文字,最后做成简洁明了的图表,每款保险的优缺点一览无余。

深蓝保希望成为保险行业的科学翻译官,将专业晦涩的保险知识,翻译成通俗易懂的语言。

这样的内容得到了读者的喜爱与认可。读者留言中,有人说平均每天花半小时看文章,甚至将其打印收藏。

令人意外的是,一位读者专程送来一束向日葵鲜花表示感谢。此前一段时间,她的母亲和婆婆先后确诊癌症,之前在深蓝保影响下购买的几份保单,为她分担了不少精神压力。

这也让深蓝保更坚定了把“用户”放在第一位的理念,这个理念也一直贯穿深蓝保8年的发展,每当团队遇到重大抉择时,都会首先思考“对用户有没有价值”。

在那个公众号刚刚起步的时代,深蓝保凭借通俗易懂的内容发展迅速,也吸引一批志同道合的伙伴。

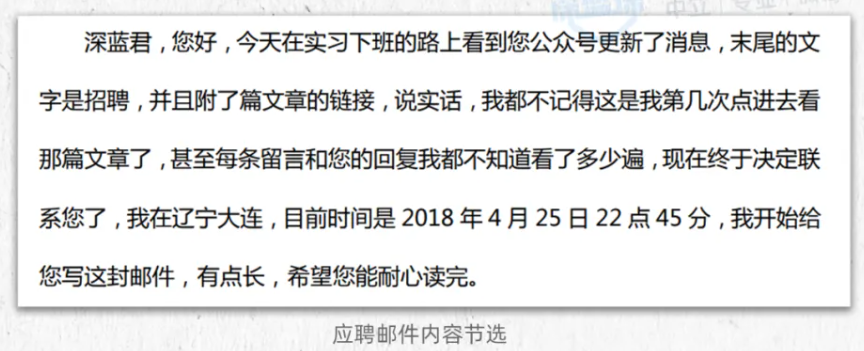

2017 年 4 月,深蓝保在深圳科技园租下第一个办公室。2018年7月,深蓝保现在的内容负责人Karen,在硕士毕业后的第二天加入团队。

Karen曾经也是深蓝保的用户,她2017年在一家咨询公司实习做保险培训,需要查找保险相关的知识内容,但发现网上搜索的信息鱼龙混杂并不靠谱。一次偶然的机会,她在百度搜索保险知识时发现了深蓝保,并被其中的干货内容所吸引。为此,她主动写了6页纸的应聘邮件,选择加入了深蓝保。

从最开始的文章,到后来的图文、漫画、音频、视频,从公众号平台,到现在的知乎、今日头条、小红书、抖音、小宇宙,深蓝保的内容形式越来越多样,覆盖面业越来越广。

深蓝保是行业第一个深扒保险条款做产品测评的机构,用户看到清晰的表格,通俗易懂的总结,都是内容编辑团队一个条款一个条款地看,一个字一个字码出来的。

只要能帮用户解决各种保险相关的问题,深蓝保都会认真对待。Karen介绍,“科普社保,我们会去打各地社保局的电话,翻遍可靠最新的信息源;除了常规的几大险种外,像惠民保、牙齿险、家财险,这些小众保险,我们也会搜罗各个渠道能买的产品,做测评,让有需要的朋友能买上。”

这一过程中,为保证内容的专业性,深蓝保成立了一个由专业保险测评师和精算师组成的专家测评团。对介绍的每款产品,测评团都会从保障内容、投保规则、产品保费三大核心维度,测评88个产品细项,力求客观展现每款产品的优缺点。

中立客观的测评和榜单内容,也会引来个别同业伙伴的不满。“我们把评测产品的缺点写出来,并且生成推荐产品榜单,排名靠后就会不乐意。”Karen说,“虽然遇到阻力,我们还是坚持做正确的事,时间会给出答案。”

或许是因为这样的态度,深蓝保内容的影响力逐渐从普通消费者中出圈。它制作的图表,被相关部门引用分享;保险经纪人手抄文章要点,进行自我充电;也有大学老师在课堂上,向同学推荐深蓝保的内容。

每当听到类似的故事时,Karen都会觉得,自己和团队的工作是有价值的。

2

“8年与保险全链条的闭环”

最初深蓝保的设想非常简单:只要用通俗易懂的话,告诉大家各种保险产品有哪些优点、不足,适合哪些人,就能解决普通人对保险的误解与偏见。

然而随着深蓝保的影响力不断扩大,后台收到的留言反馈越来越多,其中有两位妈妈用户的故事,对深蓝保的发展产生了非常大的影响。

一位是在西部山区教书的少数民族妈妈,她有两个女儿,大女儿患有先天性疾病,小女儿也有生病住院经历,这位母亲向后台询问,有什么可以给孩子购买的保险。

而她所在地县城,只有两家保险公司营业网点,推荐的产品都超出了这位母亲的承受能力。

还有一位山东母亲,为给孩子买保险做了许多功课,发现心仪产品没法购买时,留言想找深蓝保帮帮她。

类似留言还有很多,这也让深蓝保团队意识到,仅仅停留在内容领域远远不够,用户需要更专业的指导和帮助。“帮助大家认识保险还不是全部,消费者需要的是买对保险。”

于是2019年,深蓝保开始切入保险交易领域,并在产业链上不断深耕,扩展业务领域。

深蓝保保险规划负责人Candy透露,深蓝保推出了1对1保险规划服务。保险规划师会结合用户的家庭保障需求,为用户答疑解惑,推荐适合用户的保险保障方案,力求做到客观、中立。

“我们不仅仅会推荐深蓝保平台上有的产品,还会为用户推荐适合他的,如果深蓝保上面没有,我们也会推荐用户去其他平台上购买。”

有读者曾在深蓝保文章下留言,感谢平台的规划师,为查出乳腺结节的自己和母亲,推荐了合适的保险并成功投保。

“买完之后真的是长舒一口气,普通家庭哪里有这么多钱承受那些重病啊,完全不敢想象,主打就是买个安全感。”

此外,深蓝保推出了行业独有的的24小时自助理赔指引查询服务,旨在帮助用户更清晰理赔流程。用户能够一键获得各大保险公司的理赔流程,为用户提供全面的理赔信息,解决大部分理赔疑惑。

需要理赔时,无论客户在理赔过程中遇到何种问题,公司都会积极协助客户获取理赔,甚至在必要时提供法律意见。深蓝保理赔负责人Fola说:“我们会帮助客户争取到最有利的理赔结果,提供必要的证据和材料,确保客户的合法权益得到充分保护。”

去年,来自东北的蒋先生为其父亲购买的意外险在理赔时遇到了争议。条款约定急性病身故可以赔付,但保险公司对此有异议。

面对像蒋先生这样的有争议的理赔案例,Fola和他的团队在半年的时间里,帮他争取理赔,还为客户推荐专业律师和提供相关证据,最终帮助客户获得了30万元左右的理赔金。

3

构筑人生风险防线

从2016年的1人团队,发展到如今的700人团队,深蓝保在8年里快速成长。

截至2024年6月,深蓝保在微信、知乎、今日头条、小红书、抖音等全网已经积累了1100多万粉丝,测评了超过4000款保险产品。

作为业内唯一一家全渠道覆盖的保险科技平台,深蓝保的员工们用通俗易懂的语言、文字、视频等各种形式普及保险知识,解读保险产品。

直到今天,团队依然没有降低对内容标准的要求。团队每周讨论选题时,最重要的出发点就是考虑文章能为用户提供什么价值。

内容精益求精同时,深蓝保也在加大对技术领域的投入。公司核心产品之一测评小程序,目前已经迭代升级了上百个版本。内容堪称一本保险的“百科全书”,里面系统收录了 4000多款产品的保障信息,还有丰富全面的保险知识库。

2021年,深蓝保创立了“保险字典”,对各险种产品条款进行标准化拆解,按统一格式搭建保险产品库系统,创建了200多个责任模板,5份录入的SOP,2份系统操作指南。

2022 年,为了继续提升保险测评的专业性,团队经历26个版本的优化后,推出专业产品测评工具——深蓝Model。为保险责任的量化对比提供了科学依据,依托模型,用户直接通过两个分值就能判断哪款产品更好,大大降低了用户的决策难度。

2023年6月,水滴公司战略投资深圳存真求实科技有限公司(即“深蓝保”),深蓝保迎来发展的另一个重要节点。这一举措不仅为深蓝保注入了新的活力,也为其未来发展铺平了道路。

如今的深蓝保,早已不再是单一的保险内容科普平台,而是拥有覆盖行业全链条的一体化服务能力,可以为用户解决从入门到投保到理赔全流程中遇到的问题。

中国保险行业依然是一个朝阳行业,尽管中国的保险深度和密度较低,但这恰恰代表了巨大的发展空间。“我们希望帮助消费者认识到保险的真正价值,让保险成为每个家庭抵御风险的有力工具。”

回顾保险行业的发展历程,每次重大社会变革都推动保险行业的创新,17世纪的远洋贸易酝酿了财险;欧洲天花后为救助亡者遗孀,发明寿险;网购的普及,催生退货运费险。

但保险的本质,始终是为人类筑起抵御风险的堤坝,如今深蓝保正在做的,就是关注消费者的真实诉求,用知识和创新,切实给用户提供帮助,为更多中国家庭加固这道堤坝。

往期推荐

保观知识星球

本文作者可以追加内容哦 !