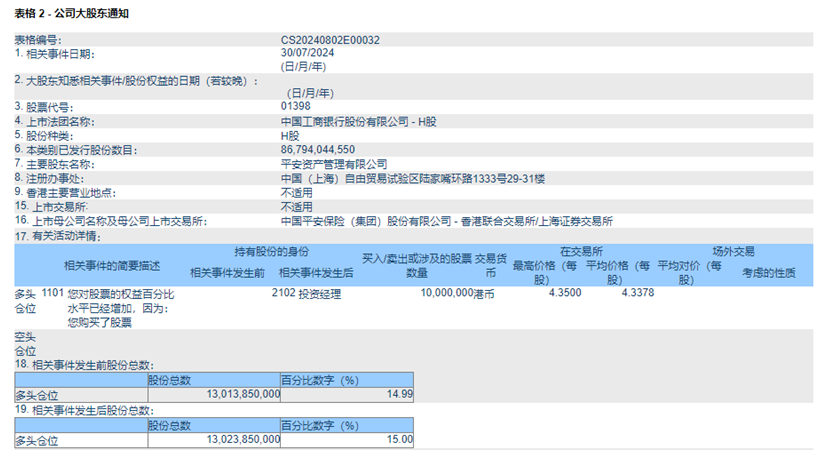

港交所最新的数据显示,中国平安最近又增持了1000万股的工商银行H股股份,每股平均作价4.3378港元,总金额用了4337.8万港元。增持完后,中国平安最新持有工商银行130.24亿股,大概能占到工行H股的15%。

这也是中国平安集团和旗下子公司今年以来第三次增持工商银行。之前,中国平安集团在6月19日买入工商银行H股股份1000万股,每股作价4.4954港元;平安人寿也在6月20日买入工商银行H股股份约3061万股,每股作价4.5875港元。

往前再倒的话,平安是在2017年9月第一次举牌工行H,当时持股占比超过5%,之后也是连续多年都在增持平安。

现在回顾平安对工商银行这笔投资。平安是赚钱的,目前工商银行的股价较港交所第一次披露平安投资工商银行节点(2017年9月)的虽然股价起起伏伏,但整体还是明显的上升走势,平安大多次的买入价也都比现在工商的股价低,在加上这段时期,工商银行每年的H股股息率基本都稳稳的在5%以上,平安这笔收益是稳稳赚的。

回到现在,平安在这个时点增持工商银行也是一个很好的选择。

国内基本进入了低利率时代,投资收益都比以前低了不少,30年国债的利率已经不到2.5%了。但工商银行的收益率有高股息保底,现在它最新股息率大概是7.7%。2.5%和7.7%,这两个数字一对比,显然投工商银行要比买债券的收益率要强得多。

还有很重要的一点是,工行的逻辑并不是只有高股息。工行在资本市场上其实也有很大的收益,年初至今,工商H股涨了有20%。

工行有这么高的涨幅自然有中特估和国九条的加持,在现在这个投资环境下,有中特估的背书,工行在以后相当长的时间都是机构的避风港。

还有一个更硬也更容易被投资人忽视的逻辑是,工行现在也是一支妥妥的绩优股。

大家都知道现在整个银行业也面临存款流出,净息差下降等问题,整个行业也面临增长瓶颈。但工行却摆脱了前些年的低增长态势,今年一季度,总资产逆势增长了12.7%。

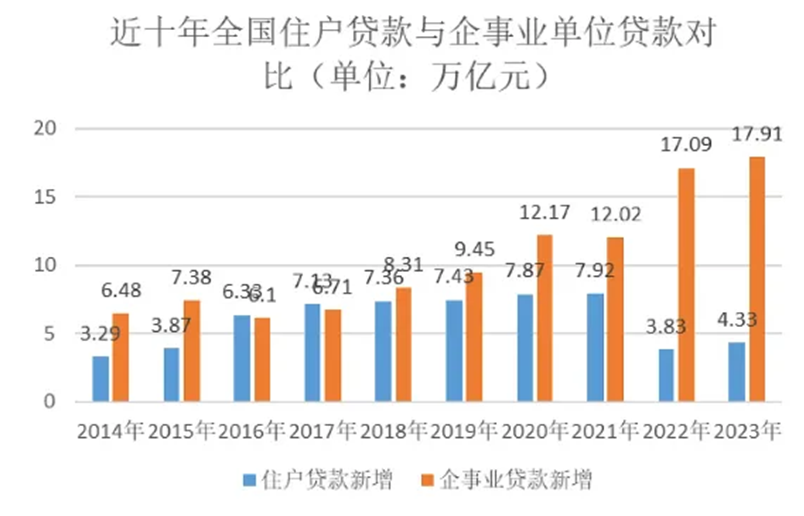

这其实和银行的结构变化有关。看看下面我贴的这张图,这几年一个明显的趋势是,银行对公业务的增长要强于零售业务。

银行业的变化也不难理解,对公业务相比于市场化程度高的零售业务,要承担更多社会责任,来做经济缓冲器。目前,我国应对经济增长动能较弱的局面,更多采取产业端的扶持,而不是海外的补贴消费者的模式。因此,银行对公业务在经济增长动能不足的情况下要强化放贷来保证基建、制造业等项目落地。

而零售业务在地产调整后,居民新增房贷规模大幅下降,居民收入预期也受到影响,消费贷、经营贷需求下滑。工行最受益这种变化,工行有国有大行的背书,对公业务一直是强项,以后也有可能受益行业变化,获得稳健增长。

高股息+业绩好+中特估背书,这些硬核逻辑加起来,平安对招行的这笔增持是稳稳的收益。

平安增持工行,也提供了保险股应对利差损的视角。投资端资产收益率下行,给保险公司带来了利差损风险。但保险公司可以通过调整投资端资产来对冲。

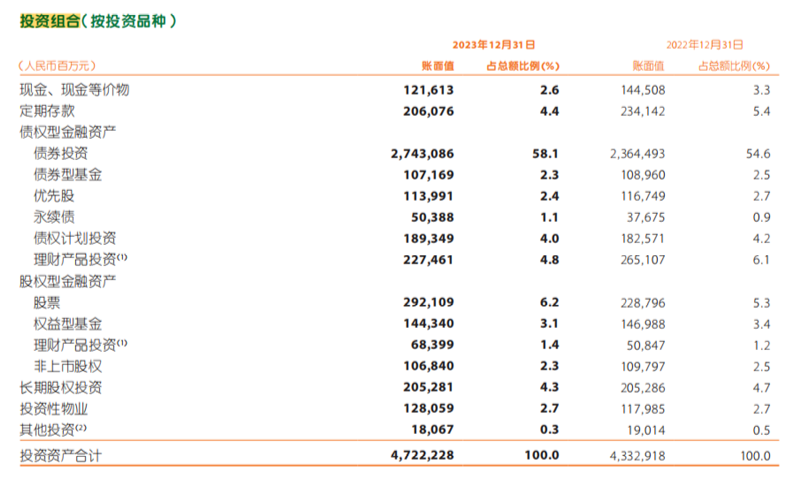

如下图所示,平安等保险股的投资大头还是集中在债券,权益性投资占比20%出头。平安还有很大的空间可以通过增加对权益性投资的来提高资产端整体的收益率。

而权益性资产中,虽然今年股票表现还是有很大波动,但是像工商银行这种,高股息+绩优股还是很稳的,可以是保险股配置权益性资产的一个方向,

现在中国平安已经通过加仓工行来锚定了一个高收益+稳定器强的权益性资产,看看它后续还能不能有选中其他好资产。

$中国平安(SH601318)$

本文作者可以追加内容哦 !