微软公司(NASDAQ:MSFT)最近发布了第四季度收益以及2024年全年业绩。这些可以简洁地总结如下:

第四季度收入同比增长15%。

第四季度净收入同比增长10%。

2024年全年收入同比增长16%。

2024年全年净收入增长22%。

最令人印象深刻的是,微软云在第四季度同比增长了21%,Azure和云服务同比增长了29%。这对本分析至关重要,因为这两个部门都是微软AI努力和开发AGI方向的最大受益者。

云服务和Azure的增长不仅提升了其当前收入,证明了AI投资的创收能力,而且还增强了该公司在AI军备竞赛中的竞争地位。微软的云增长还支持超越传统软件产品的收入多元化。它证明了微软与OpenAI的合作以及其专有的AI模型具有广泛的适用性,可以通过将新的智能技术功能嵌入其生态系统来推动用户参与和客户获取。此外,该公司的EPS在标准基础上超出预期0.01美元。

AGI的开发需要大量资源。训练高级AI模型(例如为实现AGI目标而开发的模型)需要巨大的计算能力和资金支持。例如,即使在这个早期阶段,训练GPT-4的成本估计也超过1亿美元。随着模型复杂度的增加,成本预计将呈指数级增长,这可能会变得难以为继;这就是为什么公司开始制定财务战略来应对AGI的开发及其投资回报如此重要。

微软和OpenAI设想AGI是一种工具,可通过一个统一的超级智能解决气候变化、医疗保健和教育等棘手的多学科问题。微软正在开发新的Azure AI超级计算技术来支持AGI开发——这将增强Azure的功能,吸引更多客户,尤其是微软也通过Azure提供对OpenAI模型的直接访问。这种AGI的广泛优势可能非常强大,具有显着的利润率扩展、自动化和创收能力。然而,由于其闭源性质和OpenAI的前沿AI模型,微软目前受到限制。OpenAI本质上必须这样做,因为它以月费形式出售其专有模型,但微软的用例不那么直接,因此,微软可能会从更多前沿模型开源中受益。

开源前沿模型将增强微软人工智能的创新能力,因为协作社区方法可以加快发现新应用和改进的速度,而这是微软无法独自实现的。这还将推动前沿生态系统的增长,这是一个重要的区别,因为微软在其技术生态系统中已经享有开源的良好声誉,但在前沿人工智能层面却并非如此。这样做可以降低公司的成本,并使其能够迭代人工智能,与OpenAI和其他领先的人工智能模型(如Gemini和LLaMa)竞争。

从很多方面来看,尽管OpenAI和微软是合作伙伴,但它们之间的竞争可能会导致微软在AGI开发方面处于领先地位,如果它像Meta一样更广泛地开源其“幕后”AI模型。因此,微软可能只是利用OpenAI来增强其AI生态系统,而且随着时间的推移,微软在AI护城河方面对OpenAI的依赖会越来越小。微软可能会先于OpenAI开发AGI,因为其运营结构更广泛,在AI开发战略和开源方面拥有更多的创收自由。

微软有能力投资AGI这样的长期项目,而且没有立即获得回报的压力,其Azure AI平台非常广泛,可以说在比OpenAI更广阔的生态系统中具有更高的嵌入潜力。当然,微软对OpenAI的大量投资是强劲的,但这并不是它在长期内利用人工智能获得竞争力的唯一途径。微软可能能够从与OpenAI的合作中学习特定的模型权重和编码要求以支持其模型。微软已经开发了图灵系列人工智能模型,并正在通过微软人工智能研究院开发新的人工智能模型和技术。此外,微软还通过Azure AI中的定制神经语音产品与OpenAI的ChatGPT语音模式展开竞争。

微软的AI相关领域已经取得了显著增长。得益于AI技术的整合,其Azure云服务第四季度收入增长了29%。此外,微软云收入增长了21%,反映出微软产品线广泛采用了AI增强型服务。

在第四季度财报电话会议上,首席财务官胡德提到,他们正在利用与甲骨文公司(ORCL)和CoreWeave的合作伙伴关系来扩大Azure的产能。她还提到,对AI基础设施的投资对于满足需求至关重要,并强调Copilot的成功。

但是,现在这一切还处于非常早期的阶段。Copilot和当前的Azure服务非常基础,尽管仍然令人印象深刻。OpenAI的ChatGPT和谷歌的Gemini也是如此。未来几十年,微软和其他参与者将更加专注于自动化功能,而不是更简单的基于信息的效率。

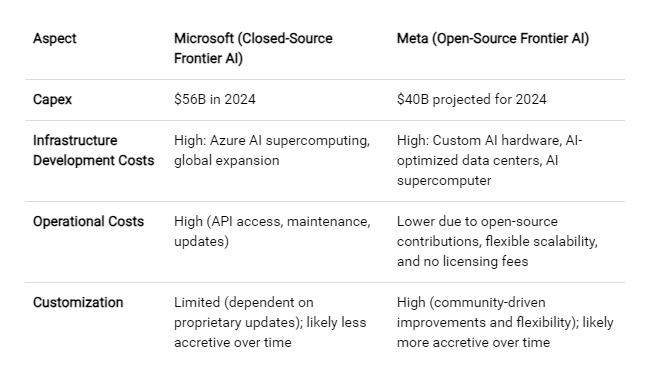

微软大幅增加了资本支出,第四季度增长78%至190亿美元,主要用于人工智能和云基础设施。去年的总支出为560亿美元。微软承认,这些巨额投资需要很长时间才能产生回报。然而,这些收益最终是值得的,不仅对微软这家大型科技公司来说如此,对西方人工智能领导层也是如此。此外,通过Azure使用OpenAI的模型需要持续的API访问成本(以代币使用量衡量),这在开发和测试期间可能会大幅增加。

相比之下,Meta计划在2024年投入350亿至400亿美元用于AI基础设施,略低于微软。Meta正在开发定制芯片,例如Meta训练和推理加速器,以及AI优化数据中心,以支持其AI工作负载。此外,Meta的研究超级集群是世界上最快的AI超级计算机之一。当然,Meta也受益于能够开源其前沿模型,因为它的收入来自广告而不是订阅。

尽管上表中Meta的实力很强,但设置运行开源AI模型所需的硬件可能成本高昂。它通常需要一个专家团队来开发和微调开源,尤其是要确保其完成方式是合适的,并且不会对安全构成威胁。这包括倾向于开放权重而不是提供源代码,以及如何访问这种开放权重结构。

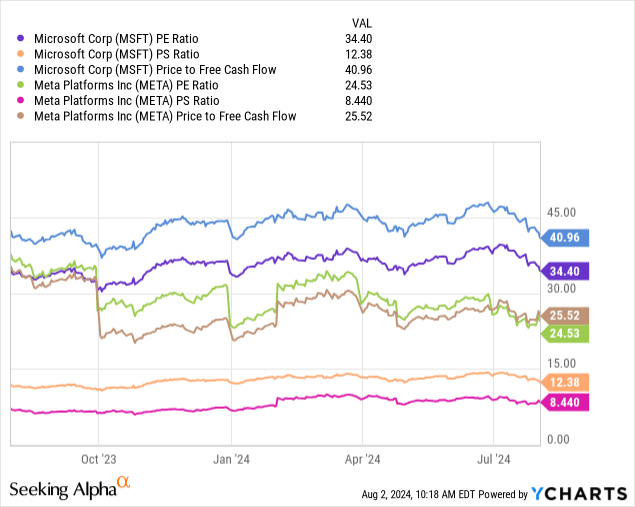

微软的估值也比Meta高得多。随着时间的推移,Meta拥有更高的盈利能力,它对人工智能基础设施的承诺、最近的效率历史和长期的创新和迭代历史,预示着该公司将在人工智能领域变得更加强大。Meta可能是微软在人工智能领域未来最大的威胁之一。

微软目前的估值合理。此外,其基本增长率似乎将在未来几年基本维持,因此,其目前的市盈率35很可能在未来5年内维持下去。

我认为,微软的是多方面的,目前尚不清楚该公司是否会成为首批实现这一目标的公司之一。首先,越来越多的人认为,由于微软对前沿模型的闭源方法,其实现AGI的速度可能会更慢。微软的管理层需要考虑改变这种状况,以便与Meta和其他开源前沿AI参与者进行更激烈的竞争。

$微软(NASDAQ|MSFT)$$标普500ETF(SH513500)$$纳指100ETF(SH513390)$

作者 | Oliver Rodzianko

编译 | 华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !