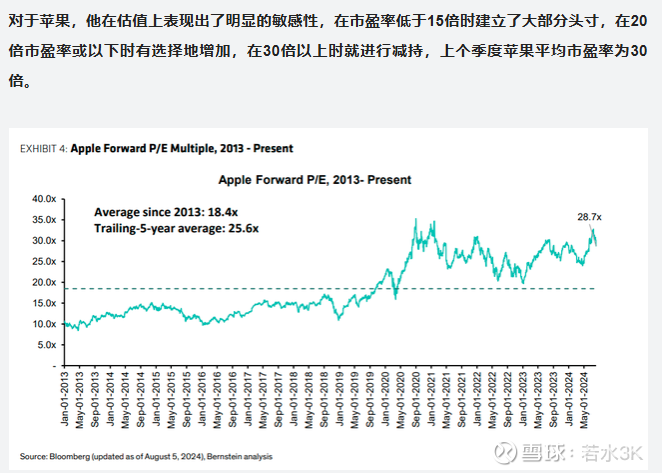

最近,投行伯恩斯坦回溯了过去十年苹果公司的市盈率,并结合巴菲特的买卖时点,发现巴菲特对苹果公司的估值非常保守,市盈率在15倍以下时大量买入,市盈率在15-20倍之间时少量加仓,而市盈率在30倍时大幅减持。这一发现与我的文章《推算巴菲特眼中苹果的价值及买卖点》主要内容一致,支持了我的猜测。

那么,我从这次投资实例中学到了什么?

1、尽管巴菲特声称计算公司内在价值时,采用美国十年期国债收益率的倒数作为参考标准,但实际情况是这一数值并非长期稳定,它具有波动性,甚至长期偏离其历史均值,比如过去十几年间,该数值曾长期低于3%,而最近两三年又突然上涨到4-5%之间。巴菲特购买苹果公司股票时,国债收益率不到3%,但按买入价格计算国债收益率大体为5%-6%,我认为这是巴菲特对国债收益率偏离均值做出的修正。所以,对于美股投资经验欠缺的人来讲可以照抄这个标准。

对于上述结论的独立验证1:根据《怎样用常识做股票》作者的统计,美国股市平均市盈率为16倍,因此,采用5%-6%的国债收益率计算公司内在价值,大体不会出现支付过高的情况。

独立验证2:沃顿商学院西格尔教授在其著作《股市长线法宝》中统计得出1802-2012年投资长期国债的年化收益率为5.07%,折算为市盈率是20倍,正好是巴菲特的买入区间上限。

2、30倍市盈率的卖出点出乎我的意料。巴菲特曾经评价可口可乐的投资:在50倍市盈率的时候没有卖出套现非常遗憾;查理芒格评价一个公司超过50倍市盈率时也会认为太贵了。但令人没想到的是,对于巴菲特很少涉猎的科技股,30倍市盈率已经达到卖出标准了。这件事教会我的是,对于变化快的行业尤其是科技行业,不能盲目乐观,一定要保持足够的敬畏心。但是否照搬这个标准,我还没有拿定主意,还需要继续观察找到更多的证据。

【若水 3K】

本文作者可以追加内容哦 !