在分析之前我们先简单讲下汾酒目前的产品

先说低端酒:

玻汾是全国公认的民酒,几乎酒民没人觉得难喝,亲民的价格+好的口感,玻汾就是进哪杀哪,拓市场的效果非常好

然后是中高端青花系列售价:

17年山西汾酒国企改革之前,汾酒一直走的亲民路线,高端产品几乎没有,因此一直到20年之前的战略就是“抓两头带中间”,就是发力低价玻汾,和高价青花。一个拓全国市场,一个抢中高市场,凭借汾酒的底蕴中端到次高端的布局很顺利就成了

中端产品:老白汾、巴拿马、竹叶青、杏花村:从21年之后汾酒的战略改成“抓青花,强腰部,稳玻汾”,可见汾酒主要重点还是在青花系列,期间青花20更是成为百亿大单品,同时汾酒企业还在不断提高腰部终端产品的产能释放,毕竟腰部产品是承接玻汾用户消费升级的首选

现在名酒全国化我想应该是战略共识,看下在这方面的成果

山西省内用户对汾酒中高端产品接受度更高,可见省内的客单价也会相对较高,整体可以看出汾酒的价格增速可观,公司的战略执行得很好

汾酒的销售模式:

山西汾酒销售模式是以经销为主,占比高达93.58%。

电商销售额16亿左右,是20年疫情期间突然爆发的,去年疫情结束销售额还降了点,看来大家能出门还是习惯线下买酒。这部分我看了下主要卖青花20和玻汾两款热门产品

直销占比非常低,近些年还越来越低了

近些年经济大环境不景气,而高端白酒还一个个扩产能,终端供过于求库存压力都不小,很多人担心酒企会保不住价格

下面是汾酒近几年的产能数据

我看了下汾酒的产销率,由于21年之前的报表分类不同,我就只用了22-23年的

可以看到22年产量微减,其中削减了低端产能,重点发展中高段,中高产能提高31.55%,这一年中高销量猛增。然后23年中高端销量增速明显下滑,中高价酒的产能相比22年明显大幅下降,我们也知道这一年汾酒青花30出现了价格倒挂(五粮液和老窖都有),大环境消费不景气,我认为可能是酒企在主动去库存,然后把主要产能转到低端部分。

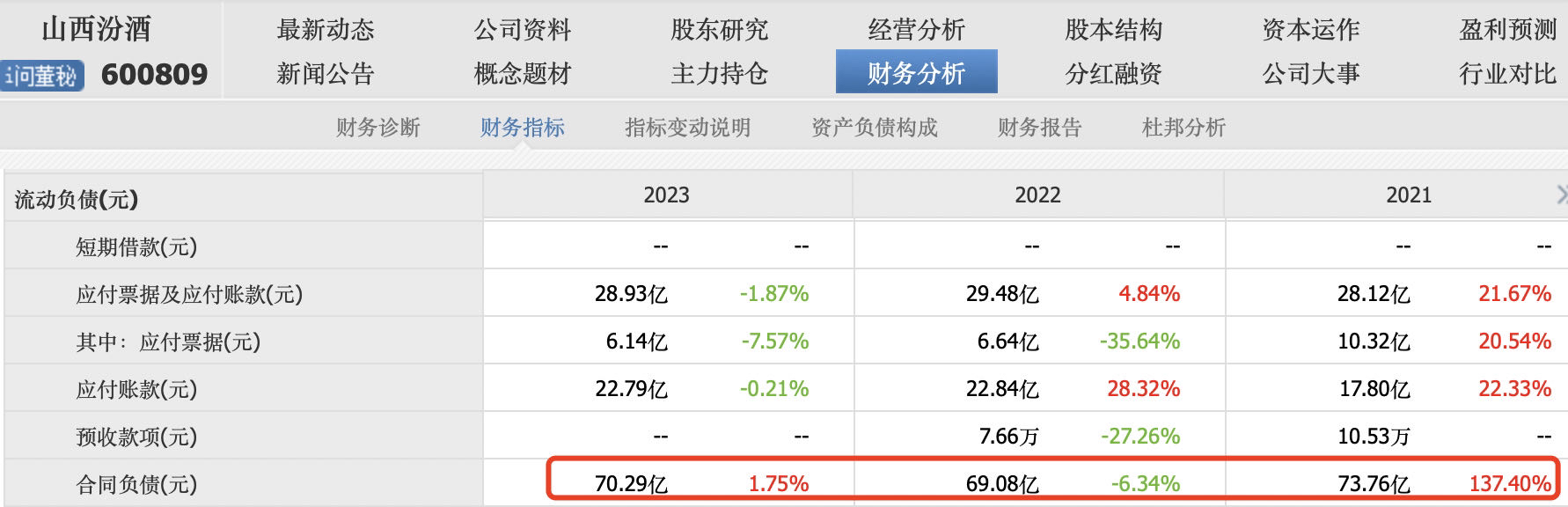

22和23年中高价酒产销率分别是92.01%和96.94%,说明中高价酒库存其实并不多的。 可能很多人会说是压货给经销商了,而经销商卖不出去话,后续增长不及预期,估值肯定得打折。 但结合资产负债表显示的这两年的合同负债一直维持在70亿高位,说明经销商打款是相对积极的,说明经销商销售压力没有那么大

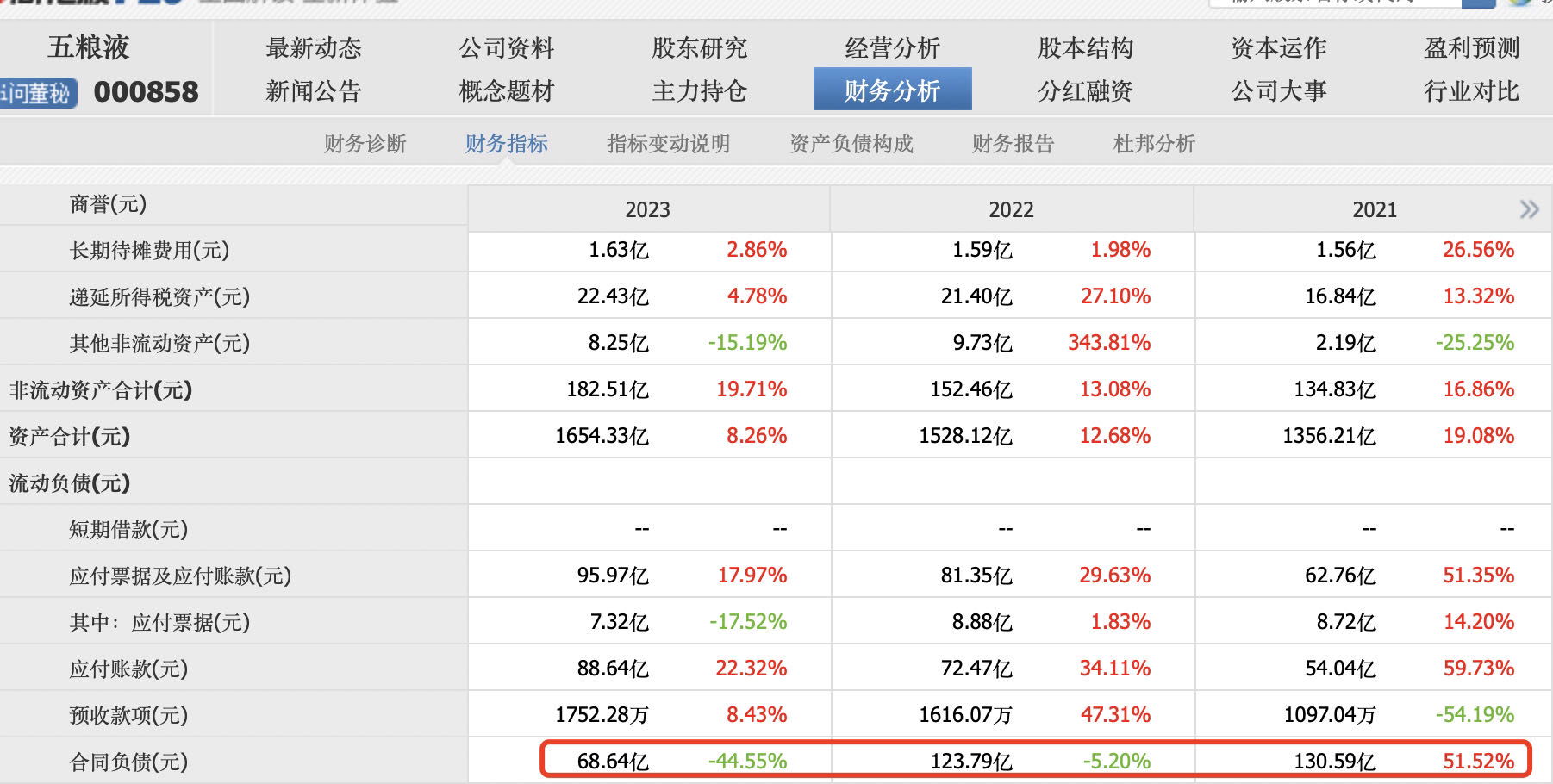

对比以下五粮液的数据,就知道五粮液的经销商压力多大了

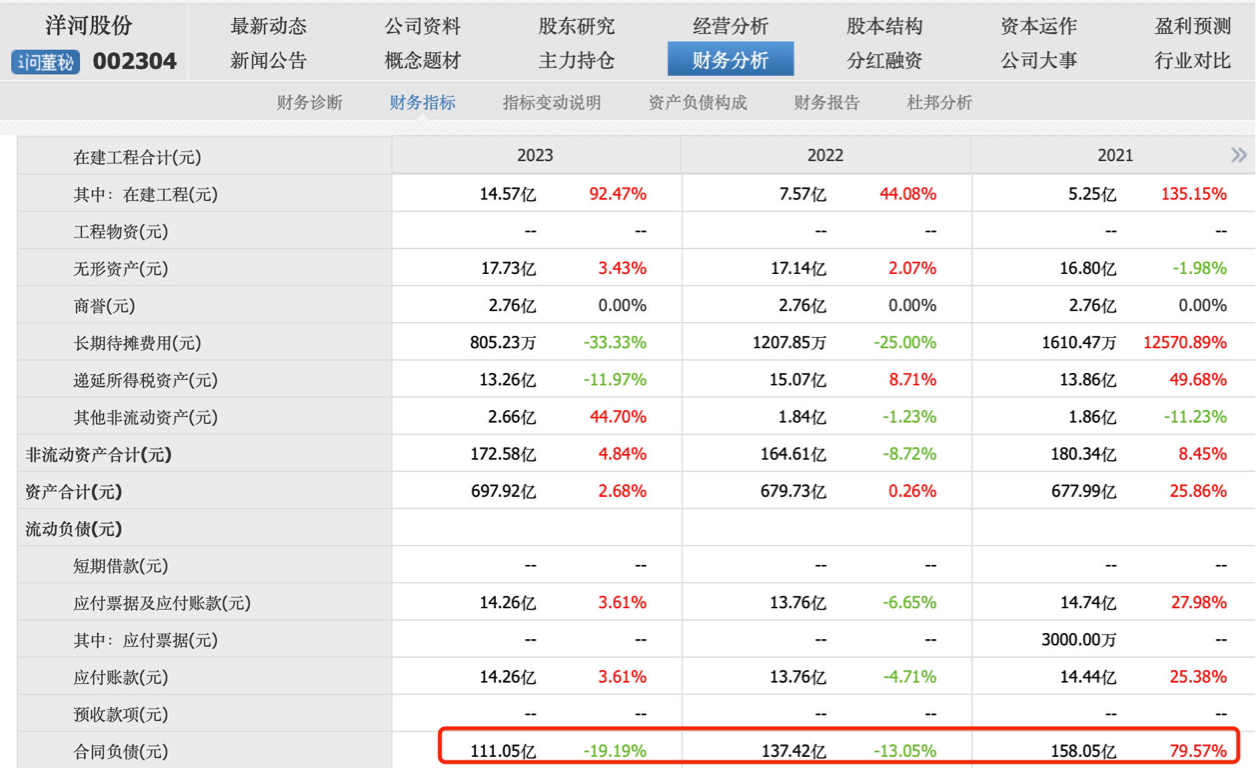

这是洋河的,我们知道洋河主要是小经销商,对于酒企话语权小,但也能看出压力山大

老窖的合同负债比例一直很低就不提了。

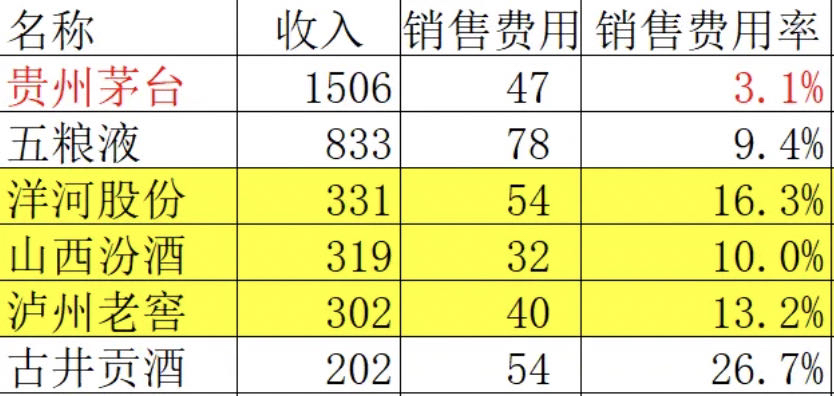

再来对比一下他们的销售费用

下面是汾酒近几年的费用率

汾酒的销售费用跟五粮液接近,且费用率还越来越低,这么高速的增长销售费用反而在降低,我有理由认为汾酒的竞争力很强

以上总结:

从消费和产品来看:

从23年的中高销量增速仅11.3%来看,消费确实不够景气,我们也知道高端青花30和五粮液有一段时间都倒挂明显。因此汾酒目前的战略方向在我看来做了一些调整:以玻汾的拓展为主,先把基本盘稳住,市场布局依旧在推进,然后重点发展终端100-300价位的产品,此类产品是承接波粉用户消费升级的首选,喜欢玻汾的自饮用户很可能会愿意尝试。而青花20作为百亿大单品,依然是汾酒的重点,目前主要是用来宴席及送礼,自饮的占比会相对小一些,再往上的价位青花30目前还是难站住脚,我认为1需要汾酒新客户培育一定时间来接受2等待大环境消费起色3我认为汾酒可以在青花30上面加大广告投入

从库存风险来看:

能看出汾酒有控制中高端库存的增速,上一篇我说过汾酒近几年的的库存占比一直是稳定的,跟销售额的增速匹配,23年报表成品酒约50亿,300亿的销售额两三个月就卖了。 经销商打款方面也能看出汾酒经销商比五粮液、洋河积极多了。我看了下汾酒24年1季报合同负债还有55亿,同比增长33%,且23年和22年1季报就是增长的。

因此我认为目前汾酒的库存压力不会很大

从增来看:玻汾和终端增速是很高的,叠加今年汾酒整体涨价,营收增速预计20%是能完成的,净利增速相比应该会更高。

对汾酒未来3三年营收增速预期为15%,净利预期因为利润率走高的因素,通常比营收更高,但我不知道消费税改革会有多大的影响,暂且按营收增速同比例预期吧。

以上分析仅供参考,不作为投资建议哈

8

本文作者可以追加内容哦 !