正文:

大家好啊,今天市场低开低走,临近午盘开始拉红。

这几天外部延续反弹态势,交易逻辑是衰退预期减弱,我的观点很明确,现在外部的调整只是开了个头,没人能逃脱周期,盛极必衰是常识。

我们现在主要就是在“衰”里带着,“衰”其实对应的就是高赔率,无论是当前的A股,抑或是生物医药。

昨晚生物医药有两个比较重要的消息:

第一,百济神州发布半年报:

百悦泽在美国的销售额达4.79亿美元,同比增长114%,在欧洲的销售额达8,100万美元,同比增长209%;

百泽安销售额达1.58亿美元,同比增长6%;

百济神州已在非美国公认会计原则(GAAP)下实现经营利润盈利。

一方面,百悦泽继续快速增长,另一方面,一个更重要的信息,百济神州二季度开始盈利了(经调节利润)。

这个信息其实对大多数Biotech都是一个提振,就是Biotech模式在中国也是可以跑通的,但是,我们看到,它的核心大单品百悦泽在主要是在美国销售,不过现在目前国内的Biotech,其实大部分也都是盯着海外。

不管怎么说,对于我们的生物医药行业都是一个正向提振。

第二,查尔斯河昨晚发布季报:

二季度营收下滑了3.2%;

研究模型服务(猴子老鼠之类)下降1.7%;

药物发现&安评下滑5.4%;

制造增长3.1%;

2024年全年营收增速预期从增长1-4%,下调至负增长4.5–2.5%,公司给出的理由是,下半年中小型生物技术公司的需求复苏不足,以及全球生物制药客户的需求趋势疲软,这些客户的恶化在过去几个月变得越来越明显。

很明显,查尔斯河给出的预期分析,和我们之前看我们CXO半年报的情况是相悖的,查尔斯河预计下半年需求持续疲软,而我们的CXO半年报新签订单正在持续回暖,怎么理解这种背离呢?

我认为,这就是在行业低迷阶段,公司竞争力的一个体现,因为行业低迷,中小biotech手头资金都紧,那么肯定需要性价比更高的CXO公司去合作,毫无疑问,这点我们的CXO公司是可以傲视全球的。

而且我们也看出,即便生物法案的影响存在,订单也并出现大幅流向美国本土CXO公司的情况,还是从侧面说明了,我们CXO的竞争力不是一般地强。

所以,总的来说,一个是创新药龙头公司开始盈利,一个是美国CXO龙头公司在行业低迷阶段与我们CXO的预期分化,体现出竞争力的差异,两个消息其实还是对当前的生物医药行业的基本面构成支撑。

而后续,随着降息周期的开启,这个逻辑仍将持续得到强化。

此外,楼市方面继续有大动作,上海重现地王,深圳“收储”存量房用作保障房工作加快推进,广州买房享花都“准户口”待遇。

今天fdc板块也是有较强表现,对主板也构成一个支撑。

说到底,fdc依旧是经济重要的一个组成部分,现在光靠出口也是有点独木难支,所以,fdc这块还是应该各种zc应出尽出,当然也要认识到,这也需要时间。

总的来说,前途是光明的,道路是曲折的,现在曙光初现,大家还是得继续熬住,与各位共勉了!当然,也欢迎大家来圈里跟我们一起熬。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

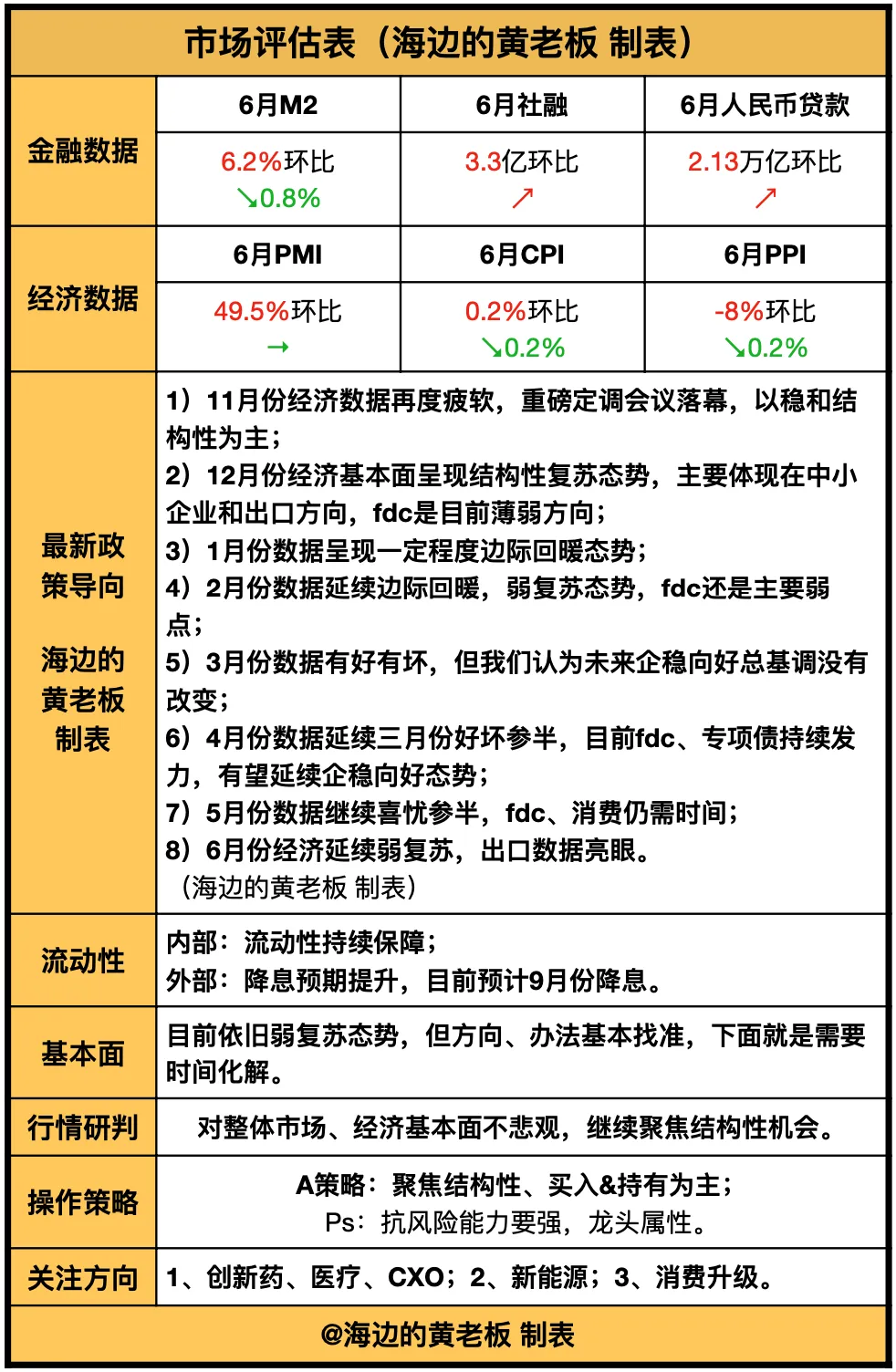

以下为市场评估表:

本文作者可以追加内容哦 !