今年以来,“债牛”持续,以农商行为代表的中小银行加速进场购债,成为“债市大户”。与此同时,交易领域的不规范行为相应抬升。交易商协会在8月7日、8月8日连续两天公告有关国债交易的自律处罚和国债交易违规行为,机构指出,可以看出相关部门对于当前的国债交易非常重视,而开启卖债进程的一大顾虑在于谁来承接央行的交易。

qeubee数据显示,在交易商协会两度出拳“重击”,现券市场主要利率债收益率几乎全线上行。截止发稿,7年期国债活跃券收益率上行4.55bp报1.9925%,10年期国债活跃券收益率上行2.25bp报2.1625%,超长期国债活跃券收益率上行1.25bp报2.3725%。

媒体援引市场消息称,近两日的反转行情是由于央行窗口指导国有大行卖出国债。在接受媒体采访时,两名交易员均表示像8月5日(周一)这种长债收益率持续走低的盘面,央行卖债的可能性是很大的。

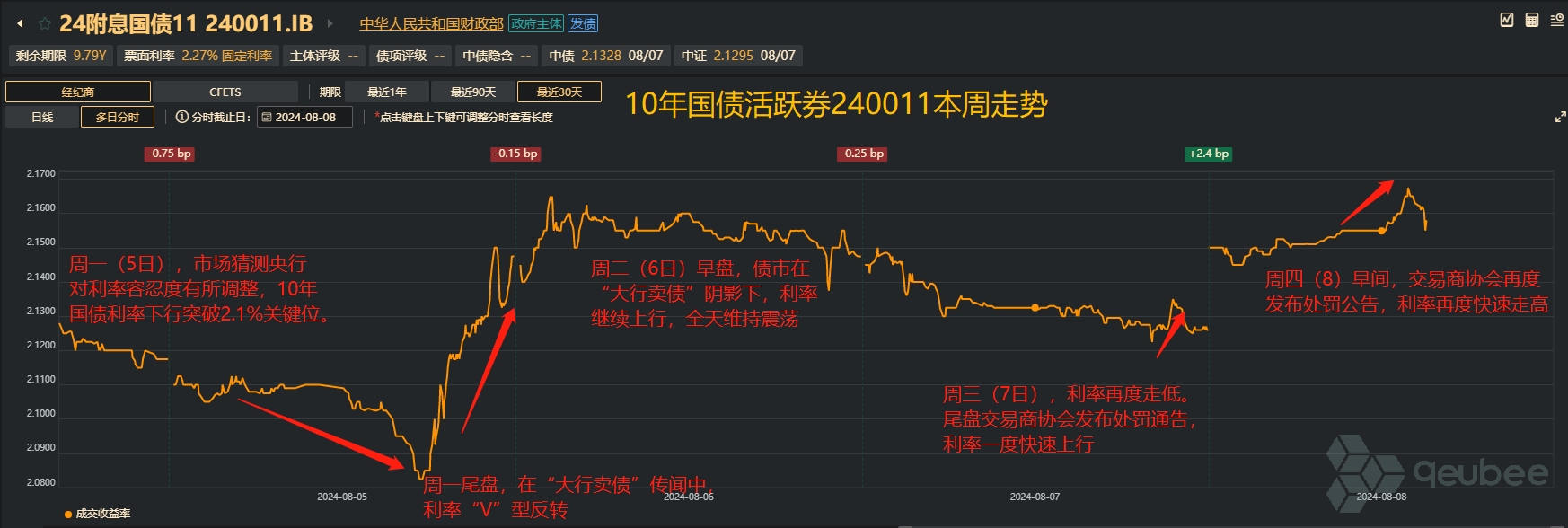

回顾本周的债市行情,周一(5日)在市场猜测央行对超长、超长债利率区间容忍度有所调整后,10年、30年国债盘中下破2.1%、2.3%关键点位,不过尾盘受“小作文传大行被指导卖债”消息的影响,走出了一个“V”形反转。

周二(6日)债市又在“大行卖债”背景下,延续了周一尾盘的颓势。周三(7日)债市再度活跃,不料交易商协会尾盘对4家农村商业银行启动自律调查,下午6点后债市争相开启避险交易,10年与30年国债收益率重新回到2.14%、2.34%的安全点位。

“开启卖债进程的一大顾虑在于谁来承接央行的交易。”国君宏观表示,从近期的机构行为来看,农商行和公募基金净买入较多,但这显然违背了降低中小金融机构和非银持债导致期限错配和利率风险的初衷,大行的风险承受能力更高,但其本身作为国债的一级交易商,主要充当的是卖方而非买方的角色。

国君宏观指出,货币政策在其中发挥的功能主要体现在预期引导,真正能够解决这一困境的还是需要增加安全资产的供给。

近期大行卖债引发利率快速回调,民生证券指出,后续大行以及央行进一步如何操作,会很大程度上决定市场博弈的节奏。

未来债市交易或降温

对债市而言,华西证券表示,昨日消息公布后,债市争相开启避险交易,10年与30年国债收益率重新回到2.14%、2.34%的安全点位。短期内,2.10%、2.30%将成为10年、30年国债较难挑战的底线,未来交易可能清淡。

考虑到当前国债市场的投机气氛,以及最近三个交易日中长端利率债市场的大起大落,法询金融固收组认为,未来一段时间,中长期利率债市场投机气氛可能会有所降温。

浙商银行FICC也指出,随着市场波动的降低,交易赔率大幅下降,交易盘兴趣可能会逐步降低。另外,交易商协会对市场交易行为的整治也会让市场更加审慎进行短线交易。收益率可能再次窄幅“横盘”一段时间。

而对于中小金融机构“出借债券账户”被处罚,江海证券投资顾问朱陈东对qeubee live表示,“这个具体怎么出借账户还不清楚,猜测可能是违规代持等行为”。

朱陈东表示,理论上对市场利率没什么影响的,但是近期许多机构暂停交易了,这个会降低市场的流动性,增加交易摩擦,短期来说偏小幅利空,中期还是要看实际的债市供需情况和基本面情况。

操作上,朱陈东还是建议,控制好久期,从收益率曲线和新老券上寻找价值洼地,不应太过激进。

本文作者可以追加内容哦 !