01

7月市场复盘

1、A股市场回顾

7月份A股主要股指呈现宽幅震荡的态势,随着三中全会的胜利召开,7月中旬之前主要指数维持比较稳定,随后市场担忧经济数据的走弱,7月下旬出现较大幅度下跌;7月30日政治局会议的召开,月底最后一天大盘出现了久违的普涨,主要股指都明显反弹,月度跌幅明显收敛。7月下旬,受美国会进一步限制相关地区的半导体设备出口至中国的消息影响,以及国内产业对国产算力的支持力度持续加大的背景下,带动相关个股表现较好。

国内宏观数据方面,Q2国内GDP增速4.7%(wind一致预期5.07%)、7月制造业PMI49.4(前值49.5),整体波动幅度可控。微观层面,国内经济活动依然有韧性:1)7月份全国铁路累计发送旅客4.23亿人次,同比增长4.0%,暑期出行需求旺盛;2)6月出口金额3078亿美元,同比增长8.6%,增速有一定改善;3)6月份国内用电量同比增长5.8%,增速放缓但还是维持高位,1-6月份累计用电量增速8.1%。

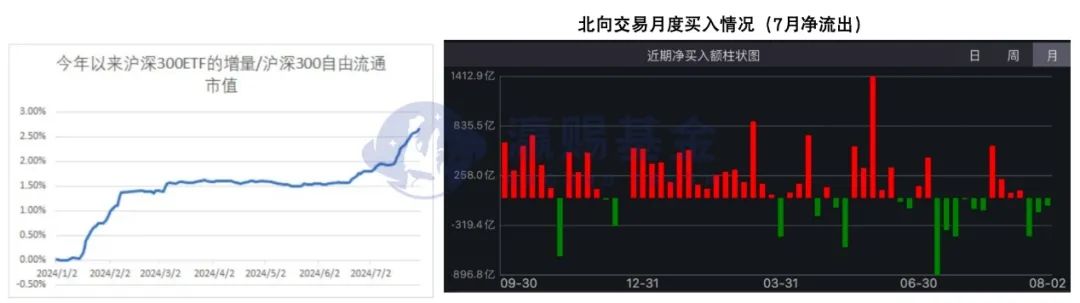

资金方面,7月北向资金流出166.30亿元,延续了6月份的流出但幅度减缓(6月流出444亿);偏股型基金在Q2期间持续赎回,但规模比Q1小,主动偏股型基金2024年二季度净赎回有所下降。2024年二季度,主动偏股型基金存量基金净赎回832亿份,较2024年一季度的1479亿份有所下降。国内ETF在7月份持续买入,估算7月ETF流入超过1500亿。ETF的流入填补了北向近两个月的净流出。

消费税改革与鼓励消费的政策在7月政治局会议与三中全会中被重点强调,消费者服务板块表现较强;券商合并的预期有所反复,军工不仅是自主可控的重要方向,下半年业绩的持续改善也值得期待,带动券商、军工板块走强。

7月份市场另一个重要特征就是“特朗普交易”的演绎,7月份美国大选经历了诸多戏剧性的变化,目前尽管特朗普的胜选概率有所回落,但依然是概率较大的一方。整个“出口链”在预期关税提升表现跑输大盘,代表性的行业轻工制造、纺织服装行业、机械、家电等在7月份都面临较大的压力。

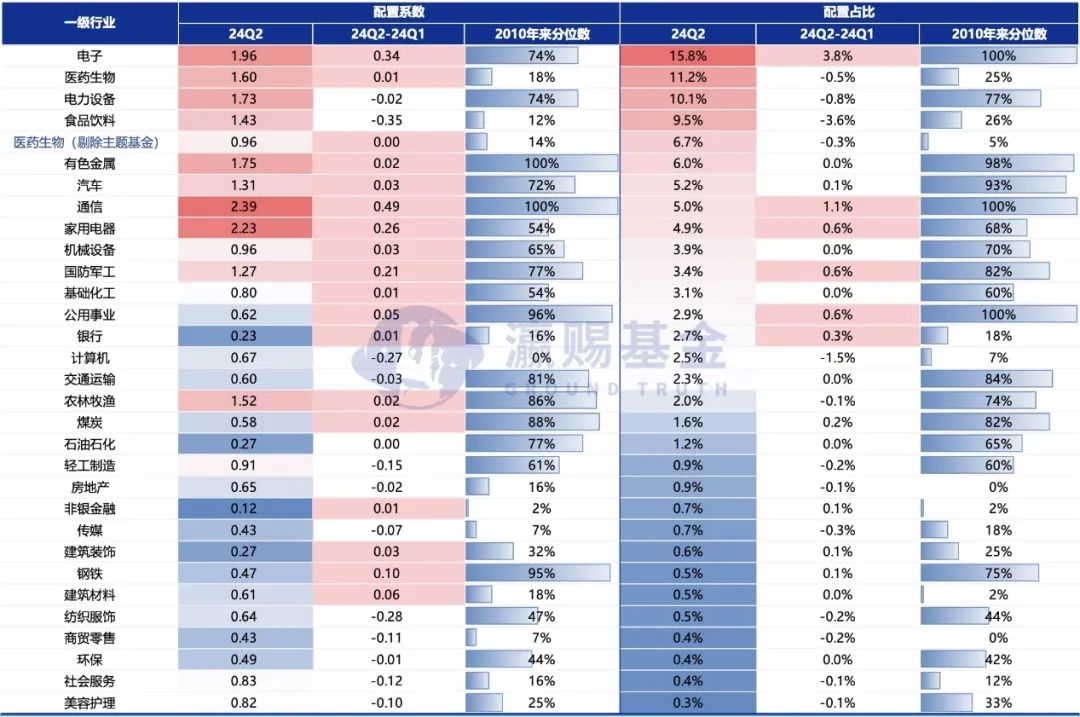

与此同时,7月份表现较好的“自主可控”方向,包括军工、还有TMT方向的电子;此外苹果产业链也表现亮眼。从公募基金Q2的持仓数据来看,Q2期间,公募加仓最多的方向是电子、通信、国防军工;减仓最多的方向是食品饮料、计算机行业。算力、果链、芯片都是公募加仓的重点方向。

煤炭行业在7月份表现倒数第一,石油石化同样跌幅靠前,前期高股息板块开始调整。市场风格方面,高股息风格在7月份整体下跌,指标股包括神华、中国海洋石油等都有一定调整。石油石化方面,部分高股息个股调整幅度同样较大。与煤炭息息相关的火电板块在7月份的表现同样承压,而核电与水电板块在7月表现相对坚挺,取得正收益,主要原因还是发电量、上网电价的确定性更高。

3、美股市场回顾7月从sp500涨幅排名前二十的公司来看,有两个特点:市值相对偏小、行业上房地产相关公司表现居前。美股呈现高低切特征且在交易降息预期,对利率同样敏感的新能源运营商sunrun、sunnov等7月表现亮眼,涨幅40%+明显跑赢制造业相关公司。而与此同时,美股大型科技股7月整体表现有一定回落。

美股大型科技股中,7月仅苹果取得了正收益(+5.44%),大摩预计未来两年iPhone出货量将超过5亿部,高于2021-2022年的高位纪录。新技术方面,苹果预计于2026年量产带相机模组的AirPods,此新款AirPods预期可与Vision Pro与Apple未来的头戴装置搭配使用;新产品方面,苹果可折叠iPhone可能会在2026年发布。

算力方面,台积电Q2业绩超预期,且上调2025年5亿美金资本开支,台积电董事长魏哲家表示,AI需求强劲,台积电至今仍无法达成供需平衡,目前仍持续增加产能中。其他科技股方面,Alphabet 和特斯拉的财报未达到华尔街的高预期;美股半导体设备股方面,ASML的Q2新签订单略超预期,反应2nm扩产进度的超预期(主要是TSMC),对于2025-2026年,ASML的高增长信心来源于行业先进制程、HBM的持续扩产。

从行业层面看,7月份标普500成分股中涨幅排名靠前的是与地产链相关的公司,7月10日,鲍威尔在听证会上表示“美联储不需要等到通胀降至2%才开始降息”。此外,美国劳工部公布6月份的通胀数据(CPI同比放缓至3%、环比下降0.1%)和6月失业率数据(回升至4.1%)。7月非农就业11.4万人,大幅低于预期的17.5万人,失业率升至4.3%,市场对衰退的关注升温,并预期更激进的降息节奏。

02

后市展望

7月份A股在会议期间维持震荡格局,但在进入8月份以后,随着日本加息进度超预期和日元的升值,Carry Trade的趋势被逆转,以美股“Mag 7”为代表的风险资产迎来了大幅下跌,0801-0805三个交易日纳指的最大跌幅接近12%,不仅仅是美股,在此期间包括大宗商品(铜、铝、原油)及贵金属(黄金、白银)均出现了下跌,市场开始大规模普及“泰勒规则”和美国经济衰退。

进一步回顾本轮市场大幅下跌的根源包括:1)日元的升值;2)美国就业数据疲软;3)巴菲特大规模减持苹果,从实际的数据来看,利空的因素通过市场的下跌得到消化,而宏观经济和产业的基本面并没有100%确认衰退或者证伪。

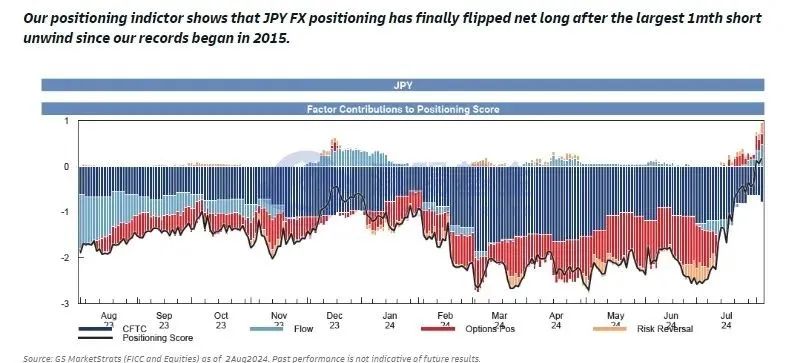

首先是日元的升值,Carry Trade的逆转带来全球投资者对日元的空头转为多头,在持续平仓的过程中会进一步导致日元的升值和仓位回补的恶性循环,但从Goldman Sachs的跟踪数据来看,在经历了2015年以来平仓记录最大的一个月之后,投资者对于日元头寸开始转为多头。

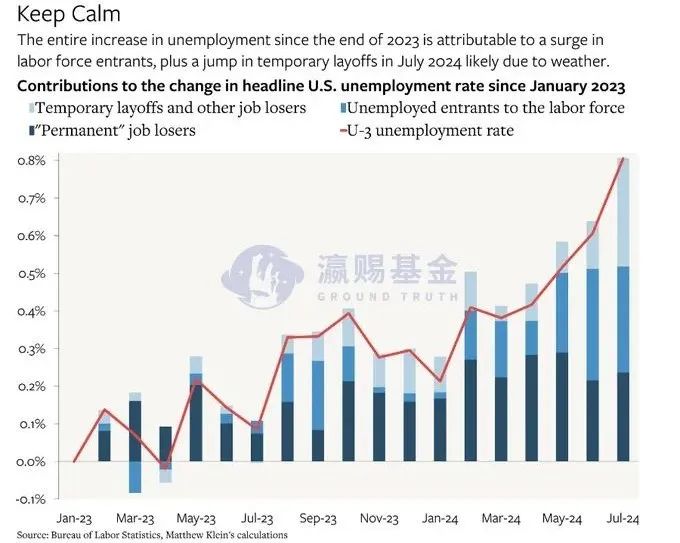

其次是美国就业数据的疲软,从失业人口构成来看,24年2月份以来,永久性失业的人口绝对数据基本持平、占比持续下降,导致3月份至7月份失业率上升的主要原因是临时性的解雇(部分原因是天气)以及进入劳动力市场的人口增加(企业职位空缺率的下降),这些数据一方面说明美国劳动力就业市场的紧张程度得到明显缓解,另一方面说明经济需求对就业的影响相对可控。

从美国制造业的产能数据来看,得益于美国“芯片法案”和“降低通胀法案”,美国的芯片投资和绿色能源投资支撑了美国制造业的回流,同时叠加AI产业对于数据中心算力和能源需求的爆发,美国制造业投资增长的趋势在延续。

最后一点是巴菲特对于苹果的持仓砍半,苹果作为伯克希尔最大的持仓头寸,股神如此大规模的减仓导致市场进一步恐慌“AI泡沫”正在破裂,导致科技股的卖出进一步加剧。

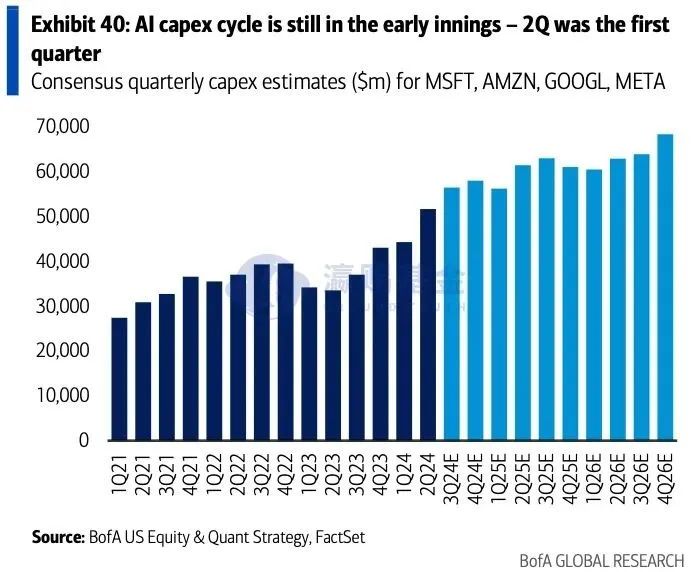

从科技公司最新公布的季报数据来看,包括Google、MSFT、AMZN和Meta在Q2的Capex合计达到520亿美元,同比增速达到54%,而Q1的同比增速为30%,由此可见尽管产业都还在探索爆款应用的过程中,但大型科技公司对于AI基础设施的投资力度还在加强,这一点遵循“黑暗森林法则”,在Scaling Low失效之前,大家只能跟进、落后者将会被淘汰。

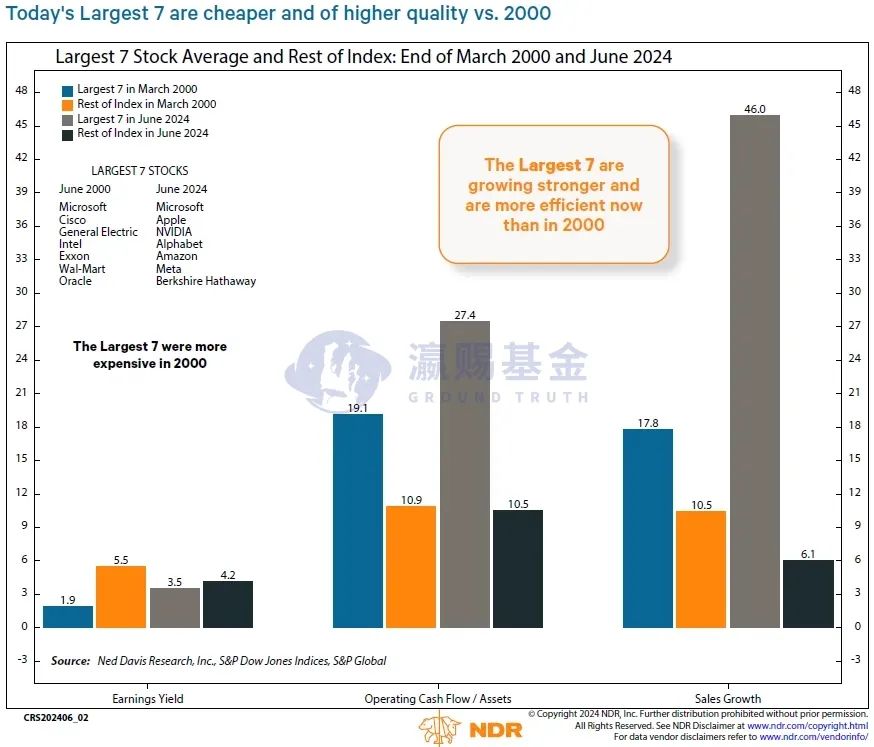

进一步对比2000年和2024年的Mag7,可以发现从收益率、经营现金流/总资产、收入增速三个指标来看,2024年的Mag7估值更低、经营质量更高、增速更快。

综上所述,我们认为近期海外宏观经济扰动对市场的负面影响已经在股价下跌和估值下行的过程中得到体现,市场的进一步下跌将会带来加仓科技股的投资机会。

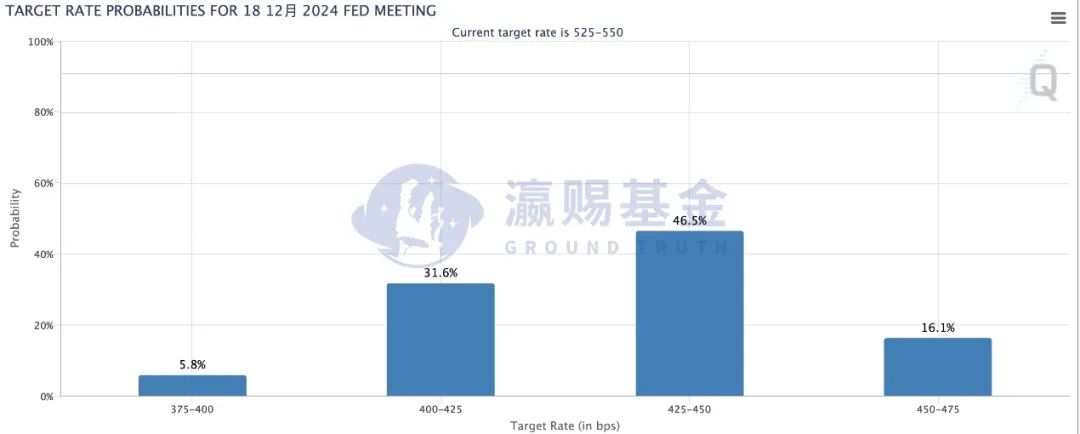

另外美国经济数据的走弱是事实,市场开始预期美联储将在年底前降息100个基点,随着欧盟、加拿大等发达经济体的降息,如果美联储加大降息力度,将有助于房地产、汽车以及依赖加杠杆的行业(如绿色投资项目)需求复苏。

对于A股而言,三中全会和最新的国务院会议都明确提出要提振国内市场需求,从板块估值和机构投资者的配置比例来看,机构投资者对内需板块的预期较低,在政策持续出台的背景下,值得我们持续跟踪数据的变化,寻找基本面的观点和相应的投资机会。

风险提示:

本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。基金有风险,投资需谨慎。本文所载的意见仅为本文出具日的观点和判断,在不同时期,瀛赐基金可能会发出与本文所载不一致的意见。本文未经瀛赐基金书面许可,任何机构和个人,不得以任何形式转发、翻版、复制、刊登、发表或引用。

END

瀛赐基金

海纳百川

瀛在净值

复制搜一搜分享收藏划线

人

本文作者可以追加内容哦 !