并且,短视频行业也在快速接入AI大模型。7月24日,快手视频生成大模型可灵AI宣布基础模型升级,开放内测,同时正式上线付费会员体系。本次升级后,画面构图、色调、美观度、运动表现都显著提升。  图:快手可灵大模型和其他产品对比

图:快手可灵大模型和其他产品对比

来源:中信建投

之前,视频行业由于追求数量,劣质或同质化的内容较多,行业普遍追求爆剧,是因为能快速复制进而拉起广告营收。 而如今,视频平台开始迈向内容精细化、多元化发展,减少对劣质内容的投资,逐步降低了用户对广告反感的同时,剧集口碑和热度有所改善。内容生态改善后,反而促使了更多品牌愿意投放广告,用户也更愿意付费,包括会员、点播、超前点映等形式。

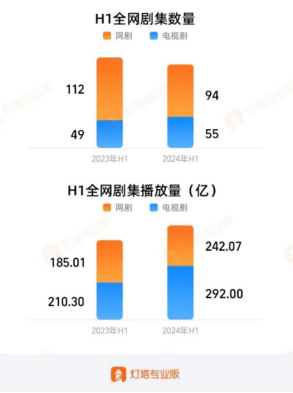

目前,行业驱动的核心,仍是品质和创新内容。 根据灯塔专业版数据,2024上半年有效播放剧集共计149部,数量上相比去年同期减少了6.8%,但正片播放量不降反增,累计达到534.07亿,同比增长了35.1%。 同时,上半年V榜热度指数80+的剧集共有32部,为近三年较高的成绩。 其中,腾讯领跑上半年市场。根据V榜数据统计,2024H1剧集网络播放指数TOP30中,腾讯足足有12部,全平台网播指数达到90+量级爆款剧有四部,腾讯就占了3部。

图:上半年全网剧集

来源:灯塔 腾讯视频近两年补上了口碑剧缺失的短板。根据V榜统计,腾讯2024上半年共有9部剧豆瓣评分超过7分,与有着“高分剧工厂”的爱奇艺平分秋色,实现了热度和口碑的双丰收。而爱奇艺重点剧集均未达预期,上半年缺少头部爆款,表现逊色。 我国的视频行业发展可以分为以下几个阶段: 一、萌芽期(20世纪

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

视频,简单来说就是一连串的静态图像快速连续播放,给人以动态的视觉效果。就像电影一样,我们看到的每一帧画面其实都是一张图片,但由于播放速度非常快,我们的眼睛就无法分辨出单个的图像,而会产生连续的视觉感受。

更专业一点说,视频是将动态影像以电信号方式加以捕捉、记录、处理、存储、发送与重现的各种技术。

视频按内容形式,主要分为长视频、短视频、直播。其中,长视频一般指时长较长的视频内容,通常超过半个小时,如电影、电视剧等,剧情连贯,主题深入。

短视频则相反,通常1-3分钟左右,基本不超过15分钟。内容短小精悍,娱乐性强。 直播则实时直播各类活动,包括游戏直播、秀场直播、电商直播等。

图:长短视频对比

来源:并购优塾

按内容来源,视频可以分为PGC(专业生产内容,主要由专业团队制作并发布高质量的视频内容)、UGC(用户生成内容,以用户上传的视频内容为主,内容形式多样,用户参与度高)、PUGC(专业用户生成内容,兼具PGC和UGC的特点,由专业人士或有一定创作能力的用户生产内容)。 视频的成本结构,主要包括:内容成本,这是其中核心的支出,通常占到总成本的50%以上;其次是宽带成本(CDN费用和服务器成本,占比约20%)、运营成本(占比15%左右)、研发成本(占比10%)、其他成本(占比5%)。

视频平台的流程环节如下:内容获取——内容审核——内容处理——内容推荐——用户交互——数据分析——平台运营——商业变现。

这个行业面临的核心难点在于:

1)内容获取与版权问题——内容版权问题一直是视频平台面临的重大挑战,版权纠纷、盗版等问题层出不穷。同时,各平台为了吸引用户,往往会购买相似的版权内容,导致内容同质化严重。 2)用户获取与留存——在竞争激烈的市场环境下,如何持续吸引新用户并保持用户增长是一个难题。另外,用户的注意力分散,如何提高用户粘性,延长用户在平台上的停留时间是一个挑战。

(二)

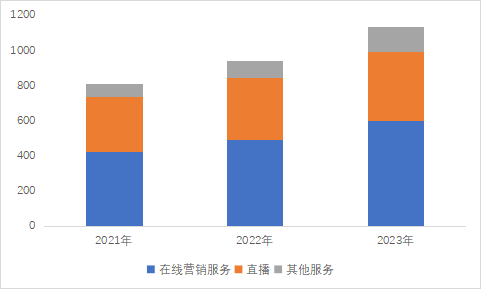

从收入体量上来看:快手(1134.7亿元)>哔哩哔哩(225.28亿元)>芒果超媒(146.29亿元)。 快手——收入结构以在线营销服务为主,2023年在线营销服务收入603.04亿元,占比53.15%。

图:收入结构(单位:亿元)

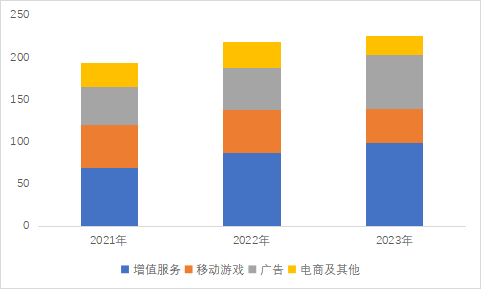

来源:并购优塾、Choice 哔哩哔哩——收入以增值服务为主,包括大会员、直播、内容视频创作等,2023年增值服务为99.1亿元,占比43.99%。

图:收入结构(单位:亿元)

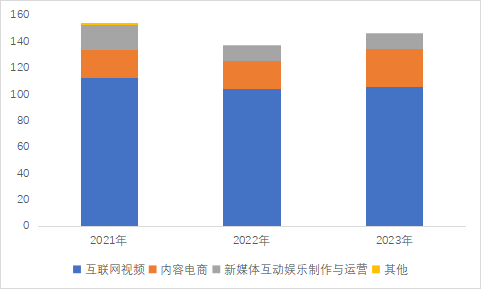

来源:并购优塾、Choice 芒果超媒——收入以互联网视频为主,2023年互联网视频收入106.14亿元,占比72.56%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

(三)

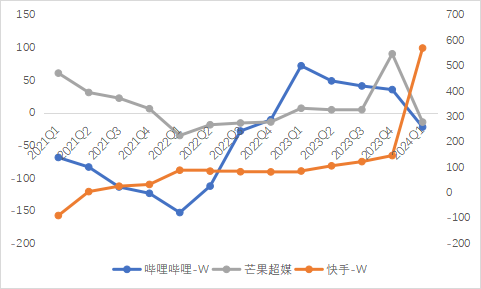

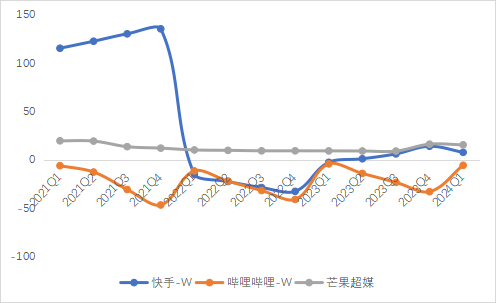

图:归母净利润增速(单位:%,右轴-快手)

来源:并购优塾、Choice 这个行业,从微观增长情况来看: 一、快手——2024Q1调整后实现收入294.08亿元,同比增长16.62%;归母净利润为41.19亿元,同比增长571.82%。归母净利润增速极高是因为前期业务仍处于亏损状态,导致基数偏低。

图:近几个单季度归母净利润情况

来源:并购优塾、Choice 二、哔哩哔哩——2024Q1调整后实现收入56.65亿元,同比增长11.74%;归母净利润为-7.49亿元,同比下滑19.25%。归母净利润有所下滑是因为去年同期受债务抵消产生收益,而今年当期已无。从经调整净亏损来看,同比收窄56%,用户持续保持高活跃,月活用户(3.415亿,同比增长8%)和日均时长(105分钟)均创下新高。

图:近几个单季度归母净利润情况

来源:并购优塾、Choice 三、芒果超媒——2024Q1实现收入33.24亿元,同比增长8.77%;归母净利润为4.72亿元,同比下滑13.33%。归母净利润增速下滑,主要受企业所得税政策变化影响,税后利润同比有所下降;利润总额同比保持增长。

图:近几个季度归母净利润情况

来源:并购优塾、Choice

(四)

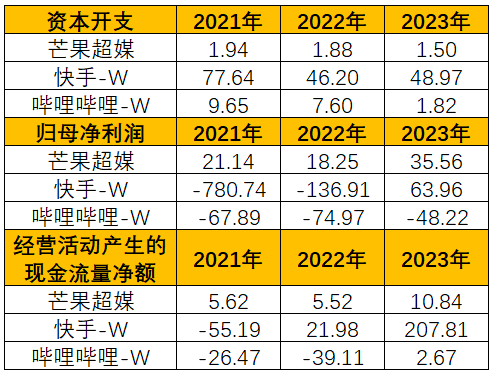

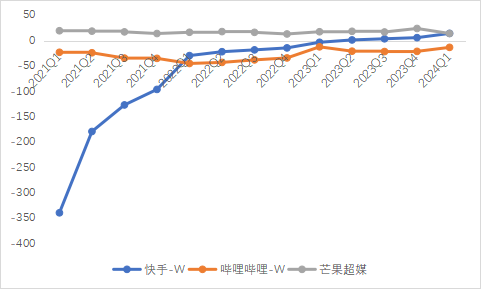

图:CAPEX VS归母净利润VS现金流

来源:并购优塾、Choice

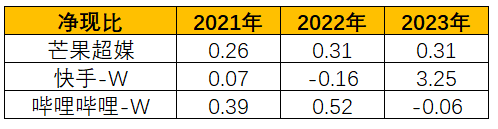

图:净现比

来源:并购优塾、Choice 从数据来看,短视频行业成长迅速,以快手为例,其流量生意近一年现金流逐渐好转,已经逐渐能覆盖其资本支出。 快手2023年现金流大幅增加,一方面是预收账款及其他应付款增加,另一方面是用户规模再创新高,电商和线上营销业务增长均快于整体市场水平,利润扭亏为盈。

(五)

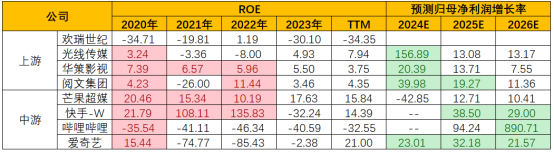

图:杜邦分析拆解

来源:并购优塾 从净资产收益率看,芒果超媒回报较高,主要系其净利率较高。一方面受益于IPTV/OTT,一方面其内容制作水平优良尤其是综艺领域。流量成本花费相对较少,盈利较早。

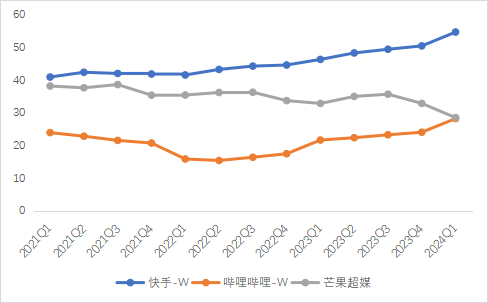

图:ROE-TTM(单位:%)

来源:并购优塾、Choice

图:毛利率(单位:%)

来源:并购优塾

图:净利率(单位:%)

来源:并购优塾

图:产业链价值分配

来源:并购优塾、Choice 从产业链价值看,中游平台分发环节的价值相对较高。其掌握着巨大的流量入口,通过广告、会员、付费点播等方式,实现直接的商业变现。同时,平台累计海量用户数据,可以精准投放,提高收益。 另外,短视频平台需要投入大量的技术资源,如CDN、推荐算法等,这些技术壁垒使得新进入者难以撼动。 从成长性来看,中游平台由流量扩张向精品内容增长继续扩大版图,驱动业绩提升。 从生意质地来看,视频行业总体较好,其中短视频生意模式比长视频更好。一方面因具备社交网络效应,比长视频竞争格局更加集中;另一方面因可碎片化观看,导致单日使用市场更长,用户粘性更高。 同时,视频行业技术面临新一轮升级,如VRAR、AI等技术的应用,为行业带来了新的增长点。 不过,这个行业也面临诸多挑战,比如竞争激烈、内容同质化、版权纠纷、用户获取成本高、政策监管等。 整体来说,视频行业属于不错的生意。

(六)

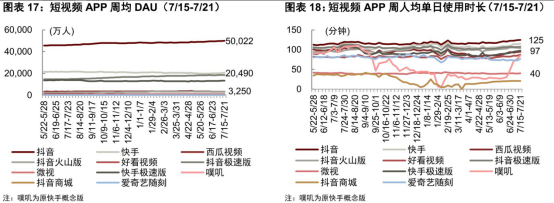

图:短视频平台周均DAU以及人均单日使用时长

来源:中金公司 景气度方面,我们可以跟踪以下数据:一、短期增长方面,主要看视频平台会员数、DAU以及单日使用时长情况。据头部平台披露,会员数超过1亿之后,峰值会员数仍在不断的向上突破,但稳态基本落在1亿至1.2亿区间。 活跃度方面,短视频由于内容更碎片化、易于传播,短视频平台的DAU通常高于长视频平台,且相对稳定。长视频平台DAU有一定波动。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

本文作者可以追加内容哦 !