江中药业VS达仁堂VS昆药集团VS华润三九

一、 公司印象

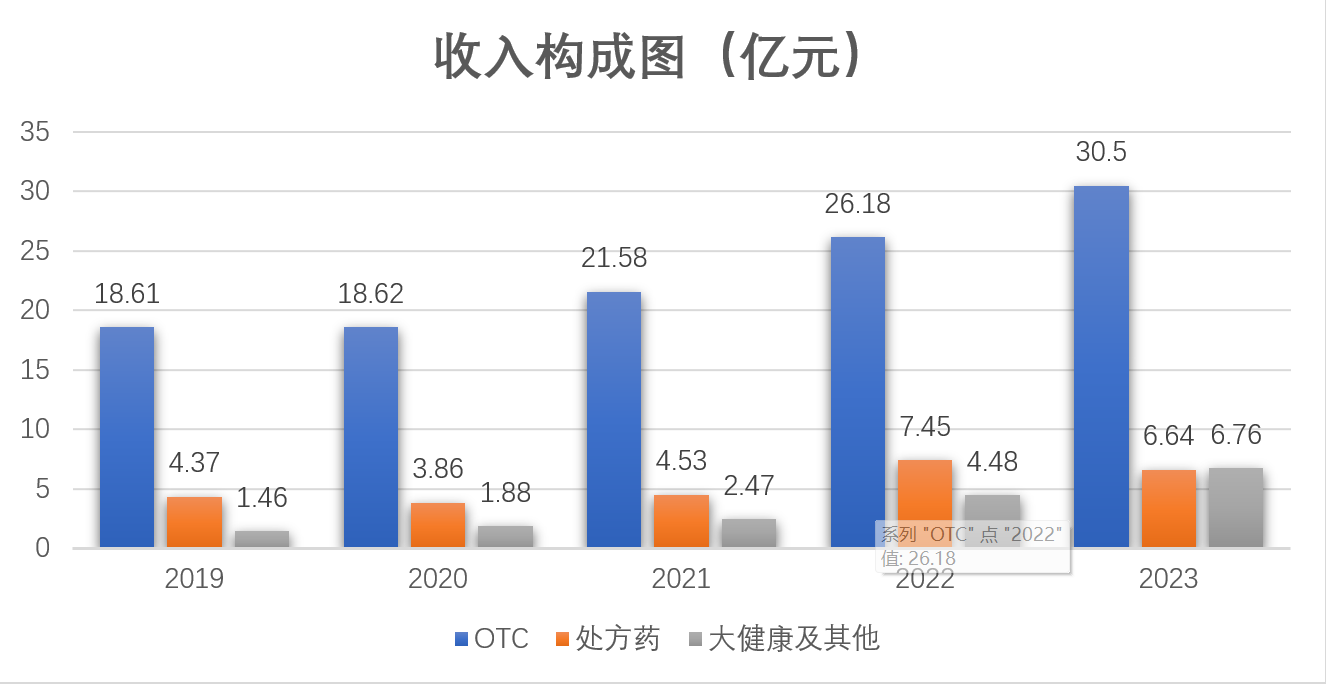

江中药业主营业务主要有三大块,OTC业务、大健康业务、处方药业务。OTC业务围绕“脾胃、肠道、咽喉咳喘、补益维矿”四大核心品类,以打造大单品为主。OTC业务:脾胃类核心产品为健胃消食片,年实现收入11亿元,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊两大产品收入规模突破均突破5亿元。咽喉咳喘核心产品为复方草珊瑚含片和复方鲜竹沥液合计突破3亿元。该板块业务全年实现收入30亿元,同比增速16.46%。大健康业务:围绕中医药、药食同源、西方膳食维矿营养等主线,以滋补,提高免疫力为主,形成了参灵草、初元系列产品,年实现收入6.5亿,同比增速49.96%。处方药业务:主要包括江中牌蚓激酶肠溶胶囊(博洛克)及桑海制药、济生制药、海斯制药的处方药产品,覆盖心脑血管、呼吸、妇科、泌尿、胃肠等领域。全年实现收入6.6亿,同比增速-16.31%。

自华润收购江中集团五年来,公司近五年CAGR为15.75%。其中OTC为13.15%;处方药为11.03%;大健康为46.69%。从收入构成情况看,江中药业OTC业务即非处方药依然为公司主要收入,其构建的单品爆款发展思路依然是公司主要的发展战略。

达仁堂聚焦三核九翼产品战略,形成了以速效救心丸(国家机密产品)为代表的心脑健康、以京万红软膏(国家机密产品)为代表的皮肤修复健康和以牛黄清心丸,清宫寿桃丸为代表的抗衰老、改善记忆的产品线,同时聚焦呼吸、消化、风湿骨痛、妇儿、肿瘤等九个方面的特色品类。2023年公司工业实现收入 49.30 亿元,同比保持两位数增长。销售额过亿品种达到10个,其中速效救心丸收入首次突破20亿元,清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入2亿元品种梯队。

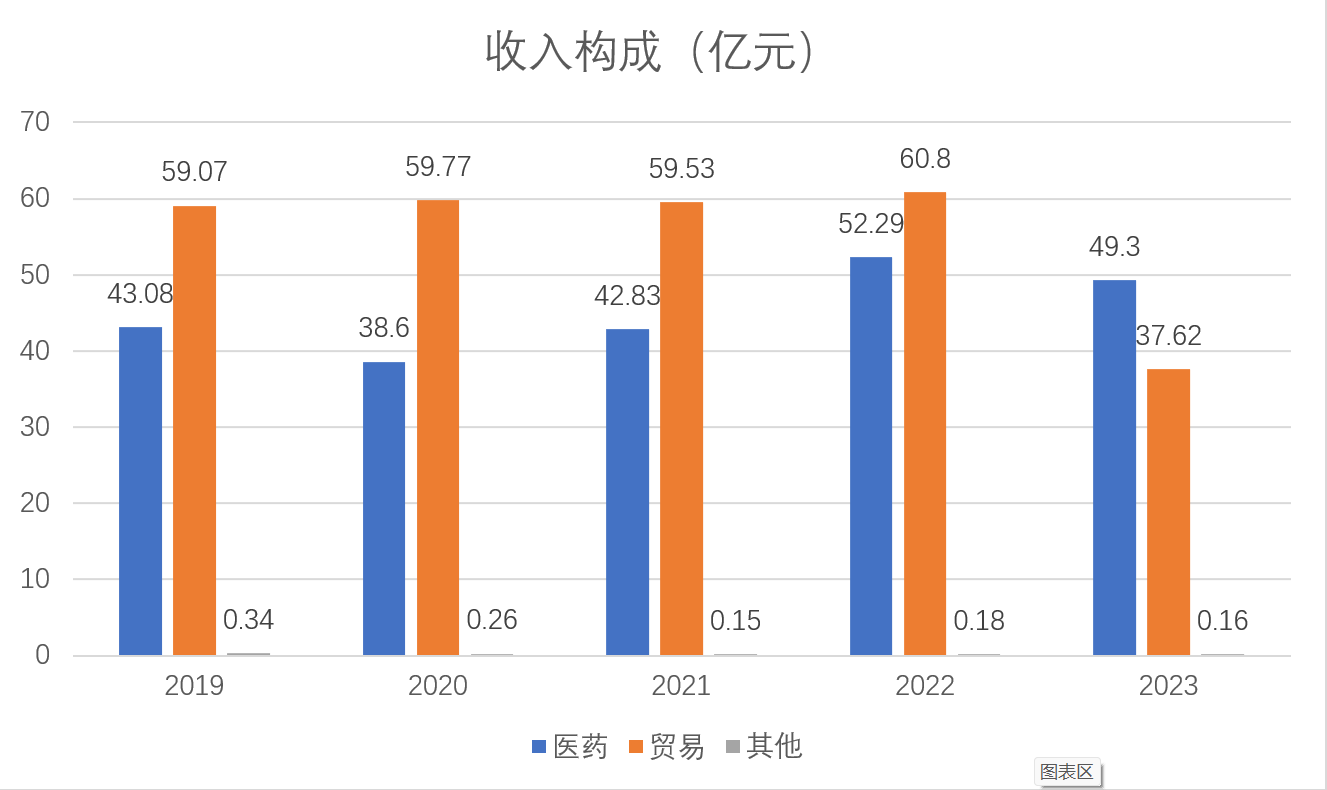

达仁堂的收入构成中存在大量的内部抵消情况,为保证数据的统一性,未考虑内部抵消带来的营收减少,所以本图收入构成要大于实际的收入情况,特此说明。达仁堂近五年CAGR为-3.99%。其中医药制造业为3.43%;医药商业为-10.67%;公司收入主要由医药商业和工业构成,受医药商业大幅波动影响,公司收入增长缓慢。速效救心丸作为公司医药工业的重磅产品,为医药工业保持增长提供了驱动力,若扣除核心产品影响,公司其他医药产品对公司的营收贡献仍然举足轻重。

昆药集团以“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”为战略目标,打造以昆药血塞通软胶囊为代表的三七系列口服产品,以昆药注射用血塞通(冻干)粉针、玻璃酸钠注射液为核心的老年健康领域严肃治疗产品群,产品涉及心脑血管领域(20.79亿)、消化领域(5.35亿)、妇科领域(3.32亿)和骨科领域(2.18亿)。核心产品包括昆药血塞通系列、蒿甲醚系列,昆中药参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒,贝克诺顿阿法骨化醇软胶囊、玻璃酸钠注射液等。公司23年实现收入77.13亿元,其中医药商业实现收入33.21亿元。

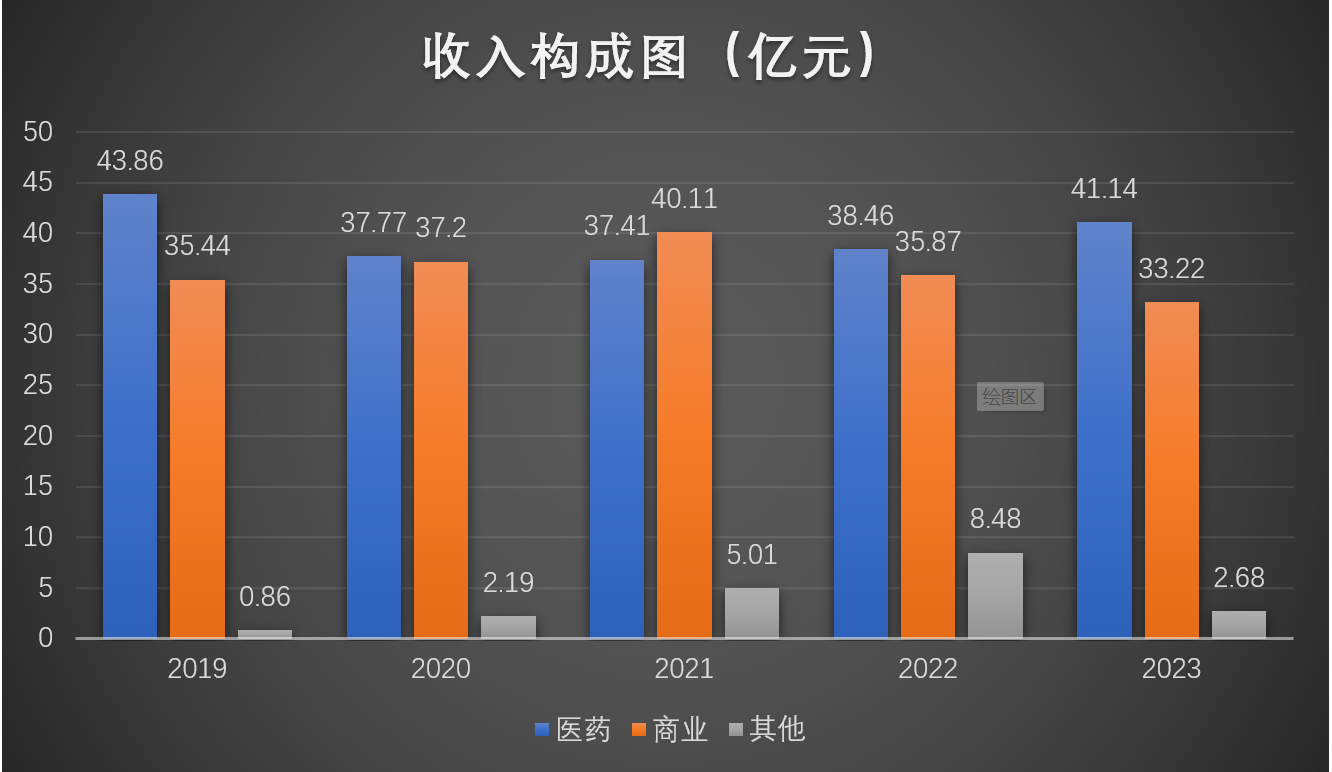

2022年,华润三九将昆药集团收入麾下。昆药集团收入由2019年的80.15亿下降至2023年的77.03亿,近五年CAGR为-0.99%;其中医药工业收入由43.86下降至41.14亿,CAGR为-1.59%;医药商业由35.44下降至33.22亿,CAGR为-1.6%。公司两大支柱板块均有所下滑。

华润三九率先在行业中提出CHC概念,即消费者健康护理,以家庭常备为发展理念,业务覆盖了感冒、皮肤、胃肠、止咳、骨科、儿科、膳食营养补充剂等近10个品类,处方药业务覆盖了抗肿瘤、心脑血管、消化系统、骨科、儿科等治疗领域。2023年公司年销售额过亿元的品种39个,“999感冒灵”、“999皮炎平”“三九胃泰”“999小儿感冒颗粒”“999抗病毒口服液”“气滞胃痛颗粒”“天和骨通贴膏”“易善复”“999澳诺葡萄糖酸钙锌口服溶液”“血塞通三七系列产品”“昆中药参苓健脾胃颗粒”“阿法骨化醇软胶囊”“玻璃酸钠注射液”等在相关品类内具有领先地位。公司以“参附注射液”“红花注射液”“参麦注射液”“新泰林”“999理洫王牌血塞通三七软胶囊”“青蒿系列产品”为研究对象的科研项目先后荣获国家科学技术进步奖二等奖。

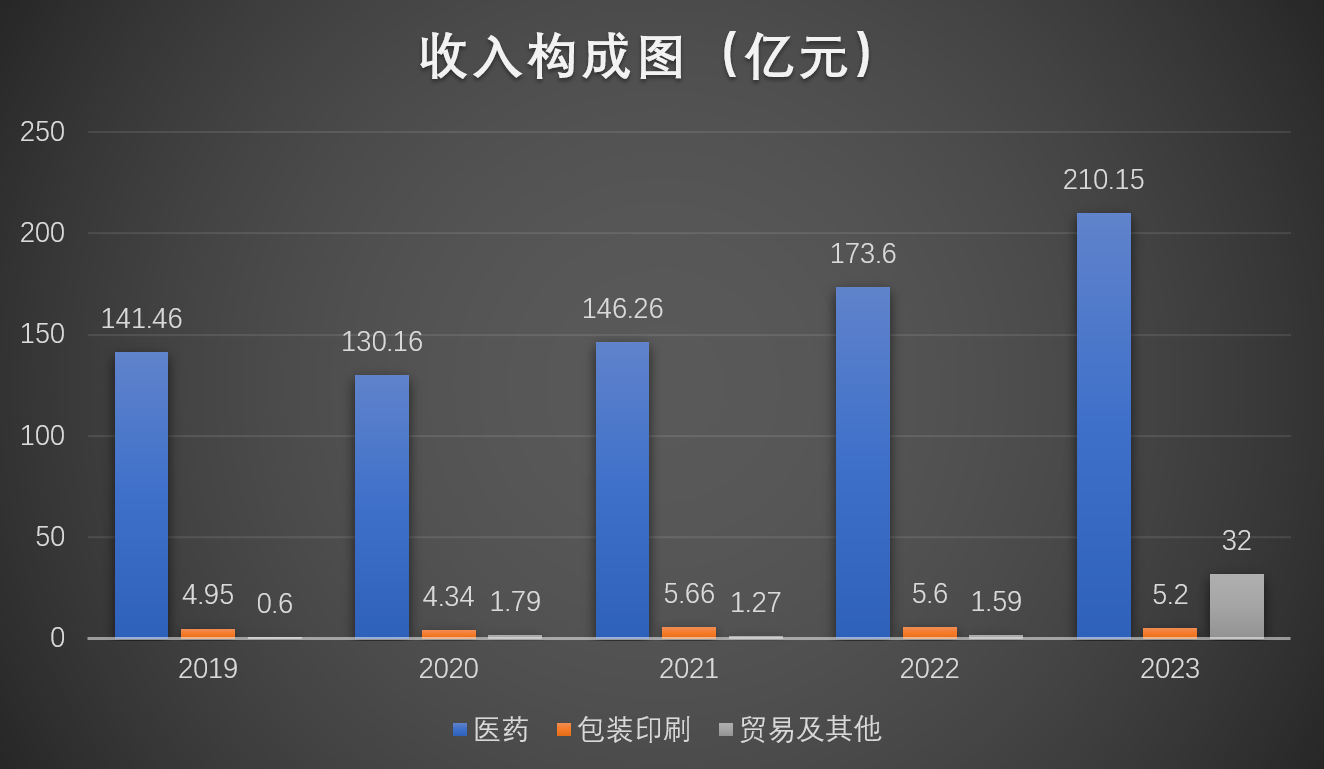

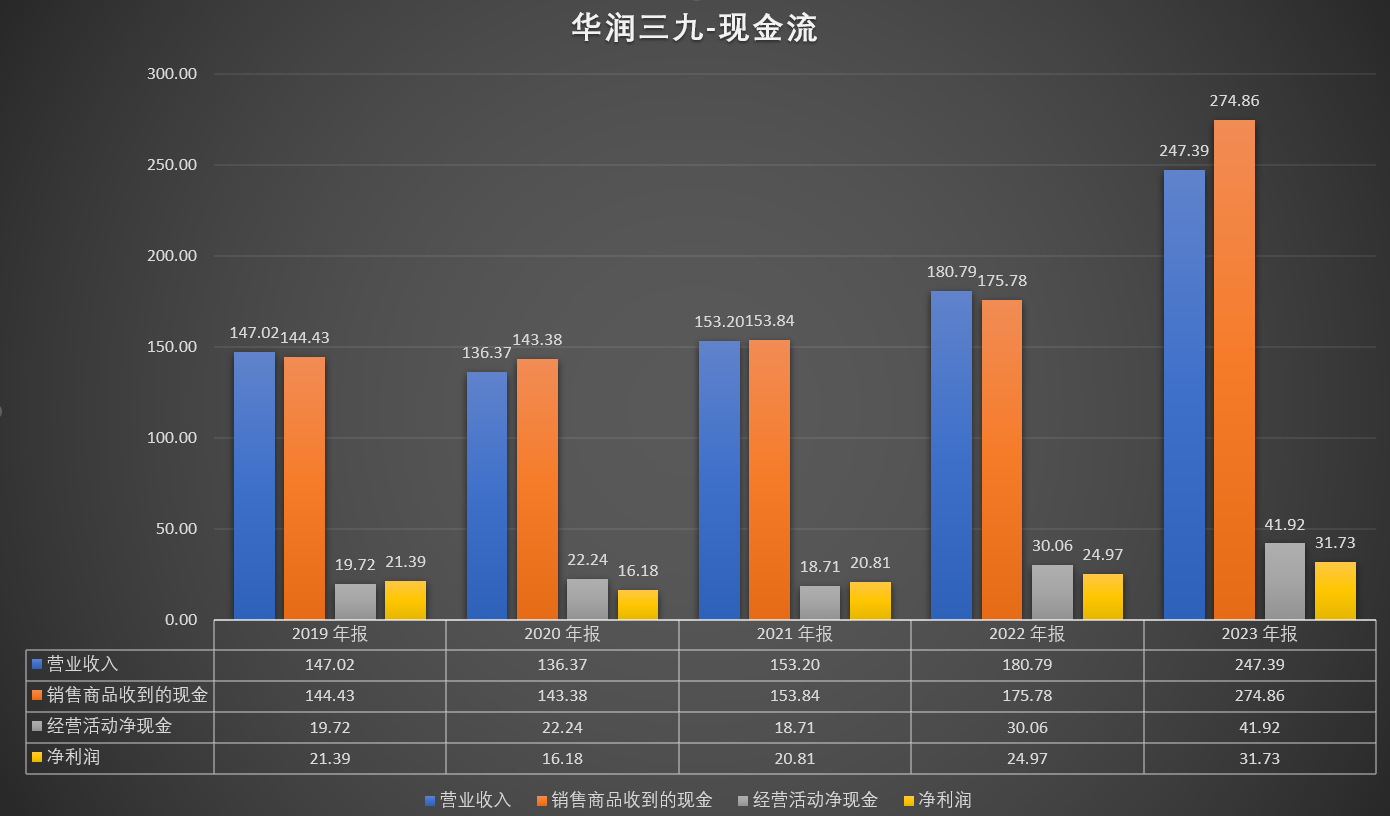

近五年,华润三九收入由147亿上升至247.35亿,CAGR为13.89%。2022年底,公司完成了对昆药集团的收购,实现昆药集团并表。如剔除昆药集团收入影响,公司CAGR为3.73%。医药工业由141.46亿增长至210.15亿,CAGR为10.4%,同样剔除昆药收入影响,CAGR为4.47%。公司的复合增长率基本与医药行业增速保持一致。

江中药业、昆药集团和华润三九为同一控股股东,均属于华润集团。华润三九又是昆药集团的控股股东。从收入构成上看,华润注重对中药产业整合和院外市场的整合。结合近日华润三九收购天士力,以及对江中药业和昆药集团的整合,华润构建中药全产业链竞争的优势似乎正在凸显出来。随着华润资源的整合,达仁堂虽然在单一品种上还有竞争力,但近些年营收增长乏力甚至下滑是不争的事实,尤其是内部抵消由前些年持续每年30亿突然降至5个多亿,不免让人生疑。

二、 资产质量

资产质量是指资产在特定的经济组织中发挥的效果与其预期效果之间的吻合程度。也就是说,能够确切的在未来为公司提供利益的流入,我们称之为资产,否则资产就是无效的。我们仍然将公司的资产分为货币资金、经营资产、生产资产和投资资产。

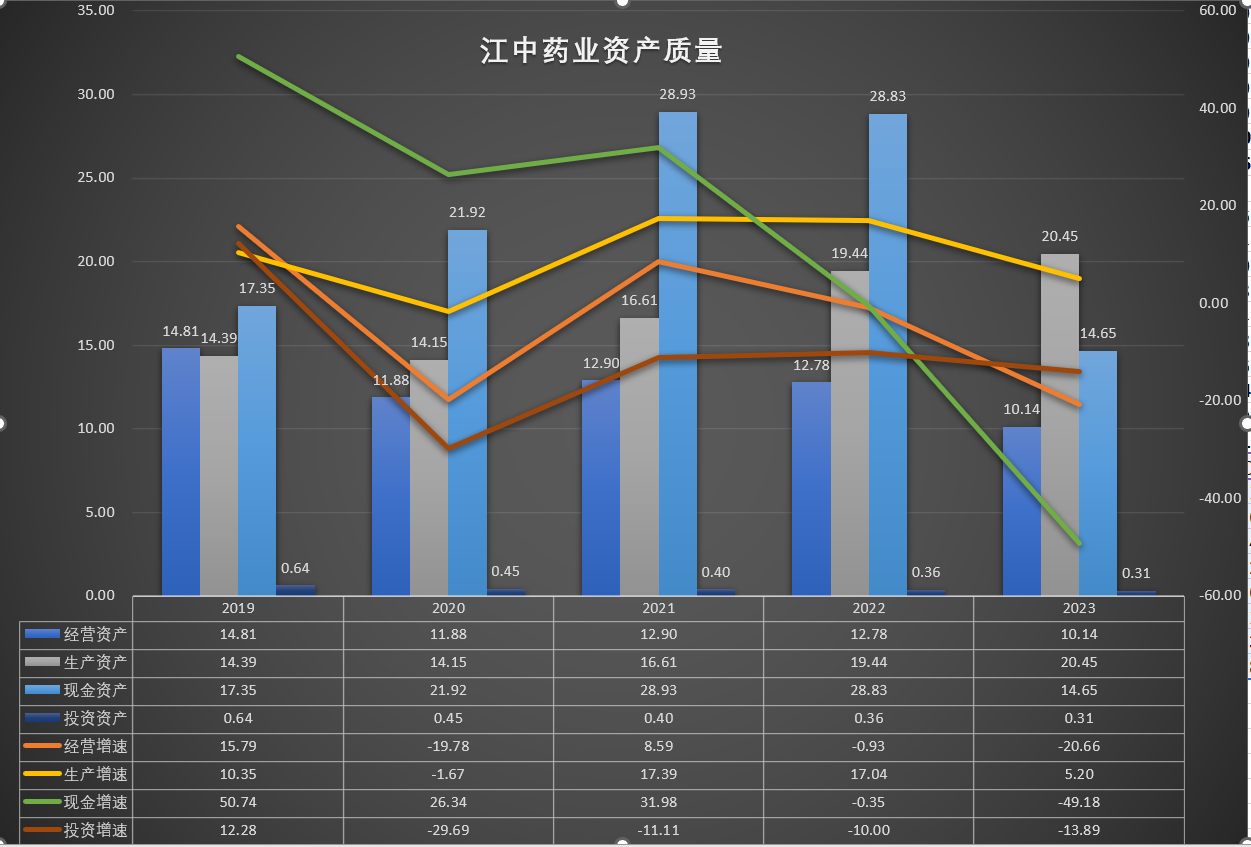

江中药业资产总额由2019年47.59亿增长至61.29亿,CAGR为6.53%,资产增加13.7亿元;负债总额由8.35亿增加至16.53亿,CAGR为18.62%,负债增加8.18亿。所有者权益由39.24亿增加至44.75亿,复合增长率为3.34%,所有者权益增加5.51亿。这种增长为什么与收入增速不匹配?我们先打一个问号。

近五年江中药业经营类资产不断下降,尤其是应收账款由11.43亿下降至5.45亿,几乎全部由存货和应收账款构成,不存在资金占用情况,财务清晰明了。近五年生产类资产复合增长率为9.18%,远低于收入增速。现金类资产高企,2022年现金资产高达22亿元,23年下降至14.65亿元,属于典型的现金奶牛。公司资产负债表扩张缓慢,其主要原因还是公司进行了大手笔的分红导致所有者权益增长缓慢。2019年至2023年,公司共计分红金额高达24.17亿元且并未从二级市场融资!

综上,江中药业资产负债表非常健康,基本没有有息负债。依靠大单品和院外市场销售,其内生增长动力强劲为公司贡献了稳定的收入和现金流。

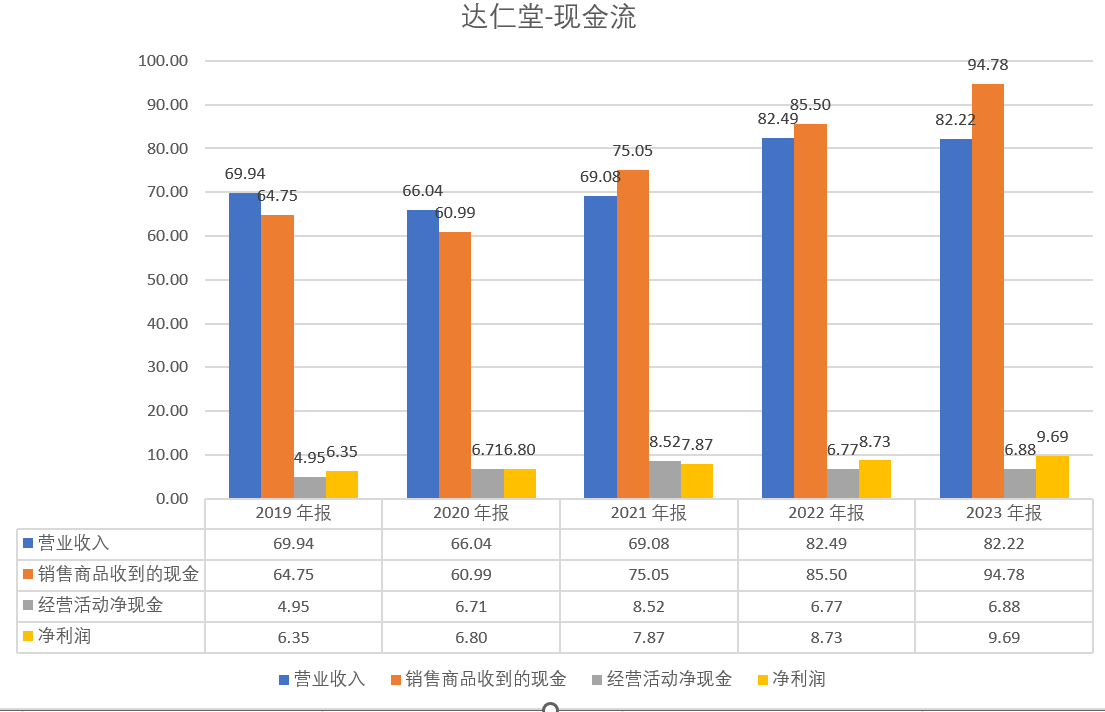

达仁堂资产总额由2019年78.43亿增长至102.3亿,CAGR为6.87%,资产增加23.87亿元;负债总额由23.20亿增加至35.85亿,CAGR为11.49%,负债增加12.65亿。所有者权益由55.23亿增加至66.45亿,复合增长率为4.73%,所有者权益增加11.22亿。

公司经营性资产随着收入规模不断扩大,应收账款增长率高于收入增速,存货规模基本保持不变。公司似乎采用了一种更为宽松的销售政策。生产性资产基本保持平稳,收入规模的扩大并不需要持续的固定资产投入。公司现金类资产表现良好,货币资金及等价物常年保持在高位水平,公司于2022年和2023年进行了超额分红,分红金额分别为8.6亿和7.2亿,近五年累计分红为22.23亿元。投资类资产略有扩张,主要是是2022年收购天津中新科炬并形成商誉。从披露的商誉减值看,应该是不达预期的。

综上,达仁堂的经营资产规模较大,应收账款增速较快,对公司资金形成占用。在市场增长乏力情况下,可能寄希望于并购带动增长,但其资产收购与公司主营业务存在差异,并未形成产业协同。

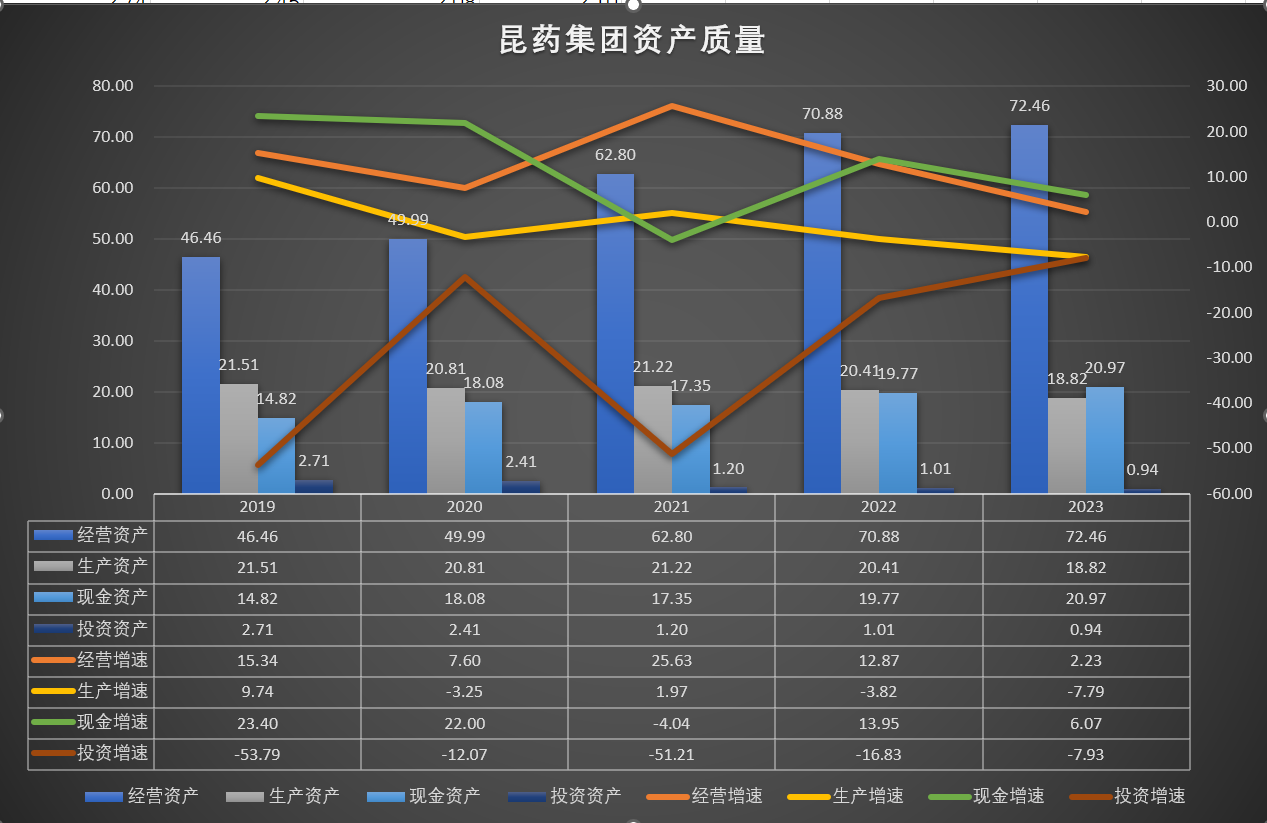

近五年来,昆药集团资产总额由74.34亿元增长至95.65亿元,近五年CAGR为6.5%,资产总额增加21.3亿;负债总额由31.01亿增加至40.89亿,CAGR为7.16%,负债总额增加9.88亿;所有者权益由43.34亿增加至54.77亿,CAGR为6.03,%,所有者权益增加11.43亿。近五年公司累计分红金额为8.03亿。

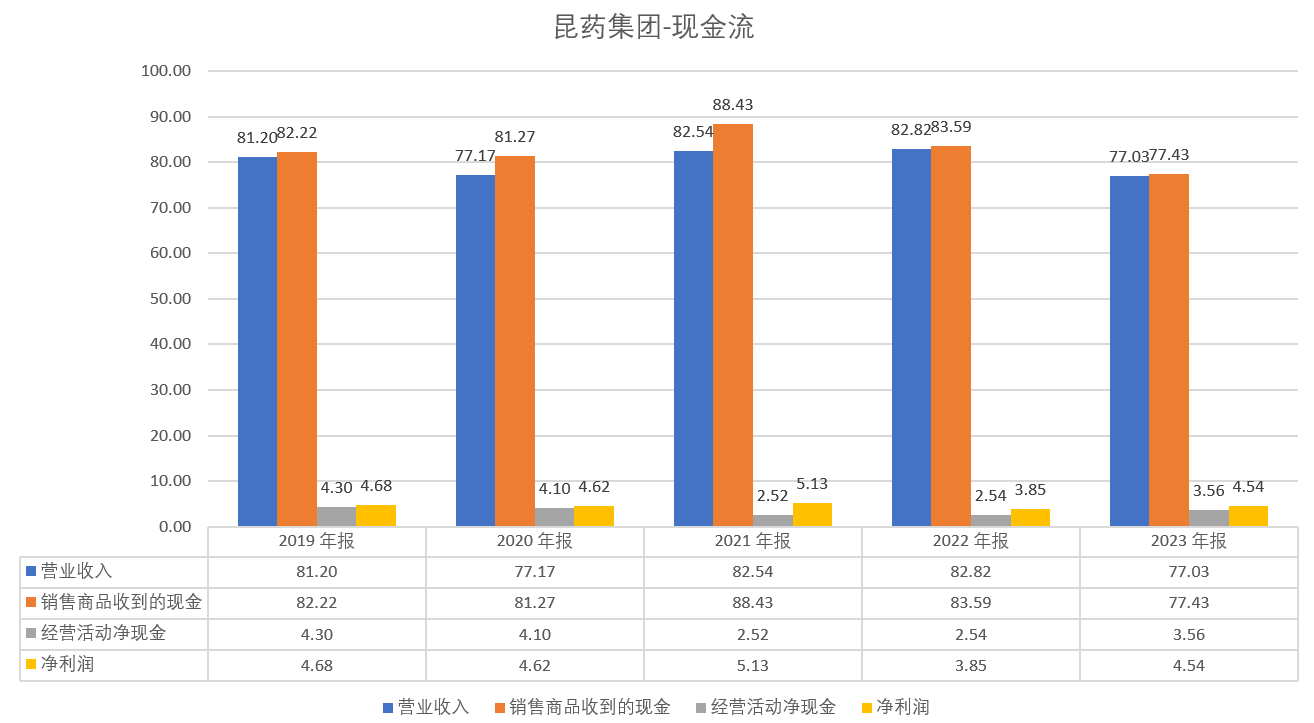

近五年,昆药集团收入不仅未实现增长,甚至还出现了一定程度下滑现象。公司经营性资产并没有随着收入下降,反而不断攀升。在报表上表现为存货和预付等科目规模保持不变,应收账款大幅增加,由13.95亿增加至27.12亿(包含应收账款融资)。昆药集团和达仁堂在产品功效上有一定的趋同性,均采取医药商业和制造业同步发展的经营战略,两者更具有可比性。从这一点上说,昆药集团的销售策略更为激进一些。作为中药企业,生产资产与达仁堂基本相似,保持稳定。现金类资产在分红的同时,还保持增长,是一个亮点。华润入主昆药集团,从财务上看,首先是看好昆药集团的现金流和盈利能力,其次是要整合云南三七领域全产业链,符合华润的战略发展方向。

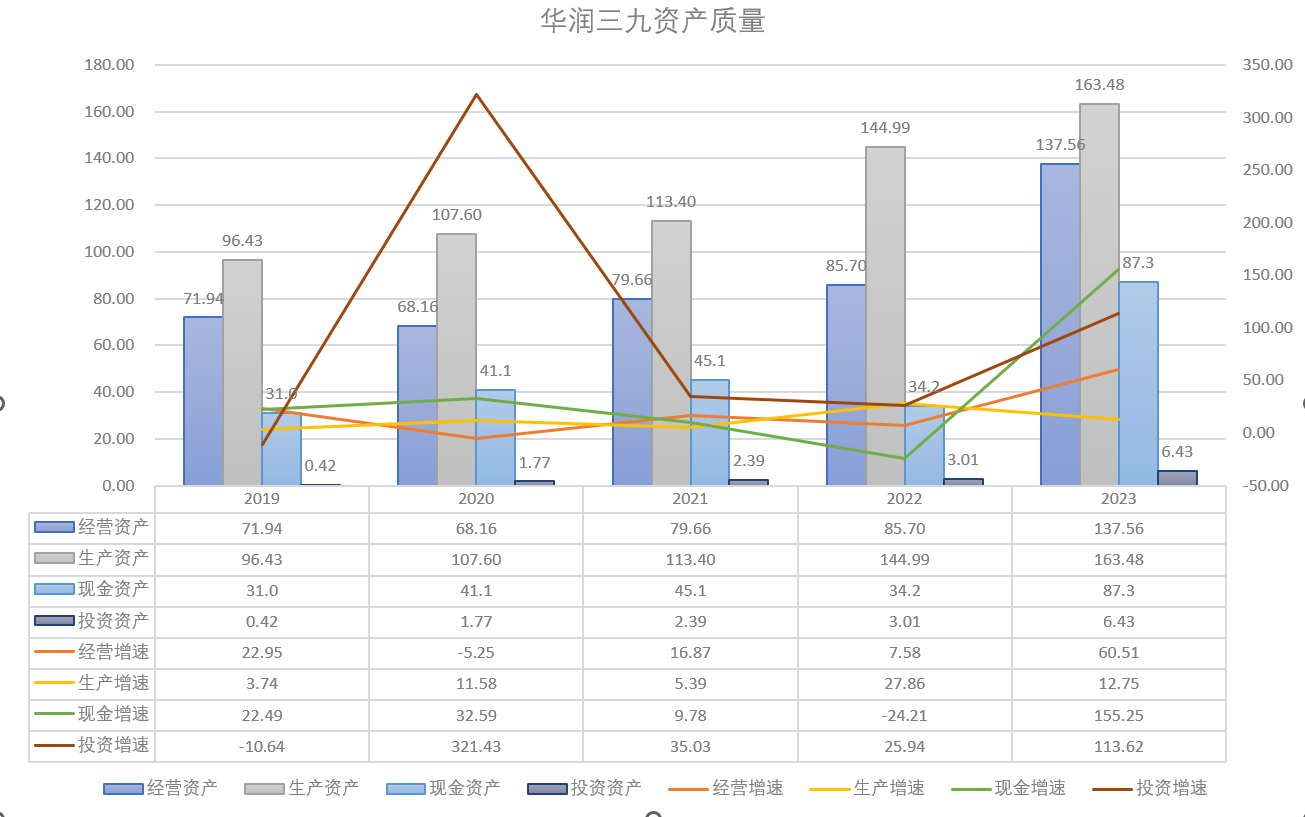

华润三九作为央企,具有较强的品牌运作能力和资源整合能力,这个不用质疑。近五年,华润资产总额由201.04亿增加至401.48亿,近五年CAGR为18.88%,资产增加200.44亿;负债总额由72.22亿增加至158.87亿,CAGR为21.73%,负债增加86.35亿;所有者权益由128.82亿增加至242.62亿,CAGR为17.15%,所有者权益增加113.8亿。近五年累计分红总额为42.23亿。

近五年,华润三九经营资产稳中有升,23年完成昆药集团收购后,经营资产大幅攀升至137.56亿元,CAGR为17.59%,高于收入增速。经营资产的增加,主要是应收账款和存货增加所致。2023年,华润三九应收账款由56.44亿增加至79.46亿,存货由24.99亿增加至51.12亿,经营资产的增加全部来源于昆药集团的并表影响。生产类资产随着收入增长而不断增加,近五年CAGR为14.11%,主要在于西药生产线需要源源不断的固定资产投入。2022年公司生产类资产里包含了股权投资款26亿元,需要剔除这个影响,实际生产资产与21年变化不大,特此说明。 现金类资产和投资类资产几乎可以忽略不计。

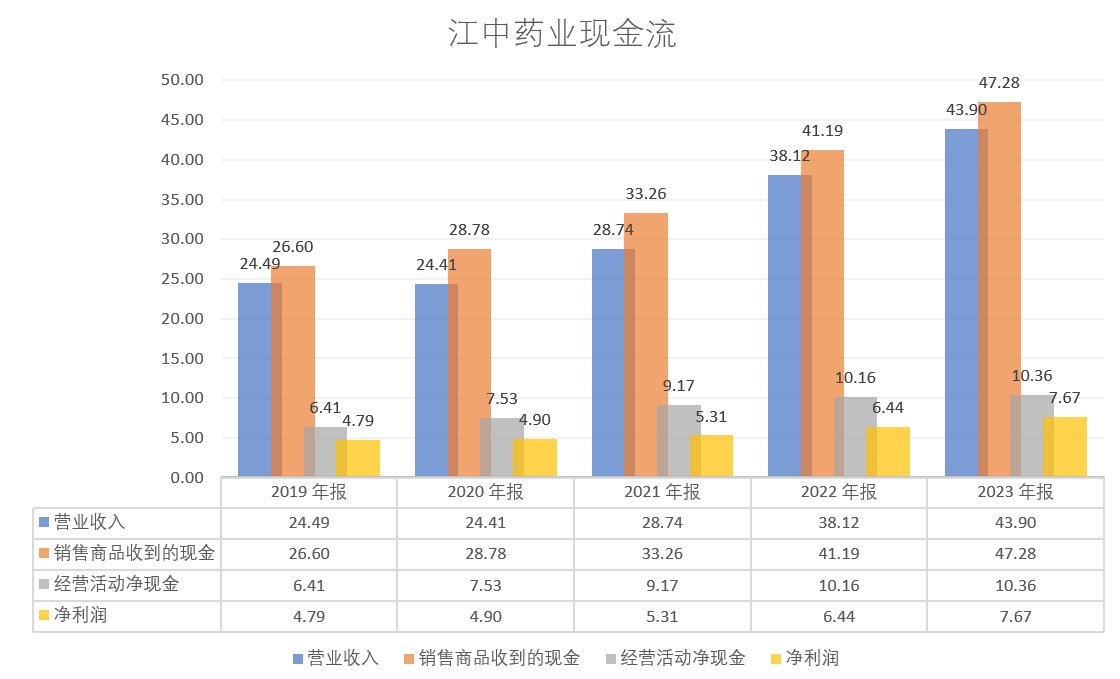

资产质量的分析,除了资产负债表外,我们还要看一下四家公司的现金流情况。

从现金流入流出情况看,四家公司销售商品收到的现金流基本上与营收保持一致并有不断增强的趋势,现金流表现良好,通过图表形式,投资者可以直观的看到企业现金流情况,比去翻报表要有趣的多。

从资产质量看,结合现金流,按照喜好先后顺序,如下:江中药业、达仁堂、华润三九、昆药集团。

三、 盈利能力

在资产质量情况保持良好的情况下,我们看看公司的盈利驱动能力,重点关注净资产收益率、毛利率指标以及经营效率,至于净利润率指标,因为超高的毛利率驱动,基本可以代表净利润率水平,后文不再分析。

(一) 净资产收益率和毛利率代表公司核心竞争能力

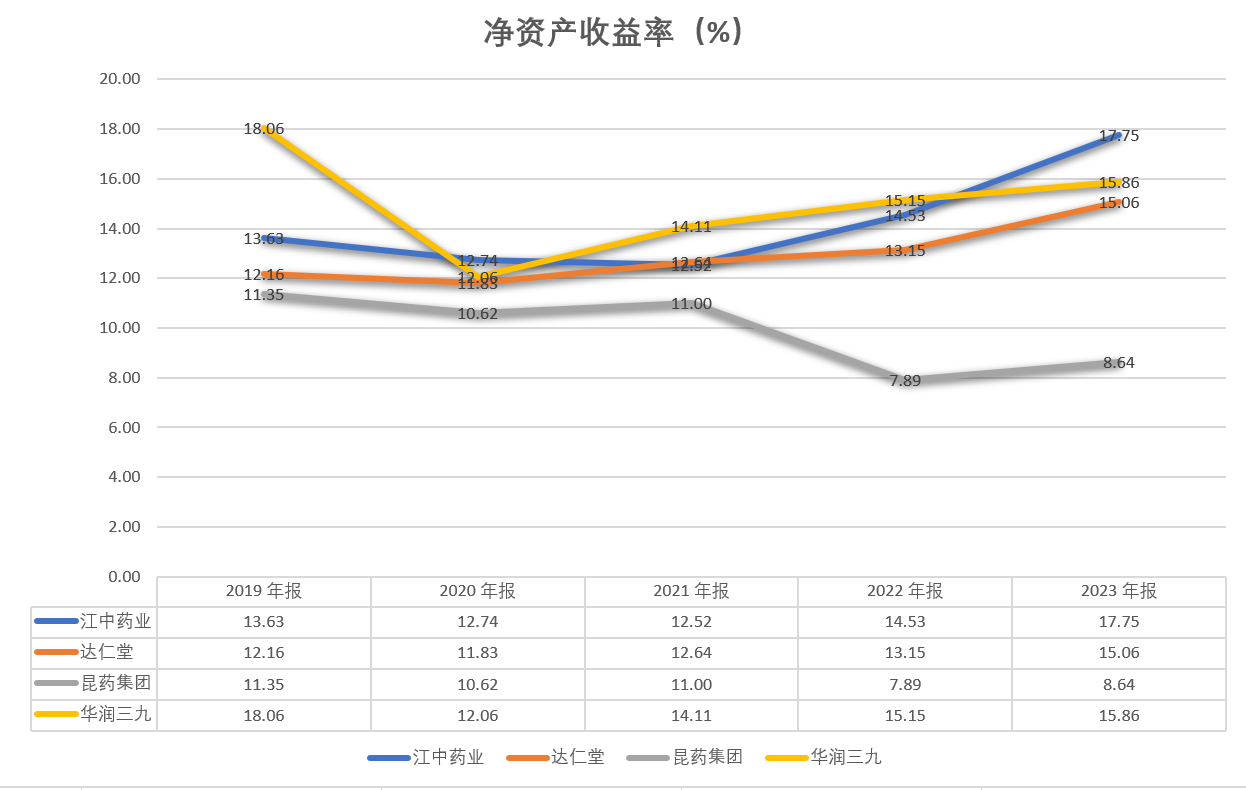

在绝对数值上,华润三九以15.01%平均ROE一骑绝尘,江中药业ROE以14.23%的平均数紧随其后;达仁堂和昆药集团分别位列第三第四。从波动稳定性看,江中药业和达仁堂的ROE波动相对较窄,并突破近五年新高;华润三九受昆药集团并表影响,其ROE增长缓慢,未来经营可能受到考验。另外,昆药集团和达仁堂业务涉及医药商业和医药制造业,整体上会受到医药商业拉低ROE的影响,这个因素有需考虑在内。

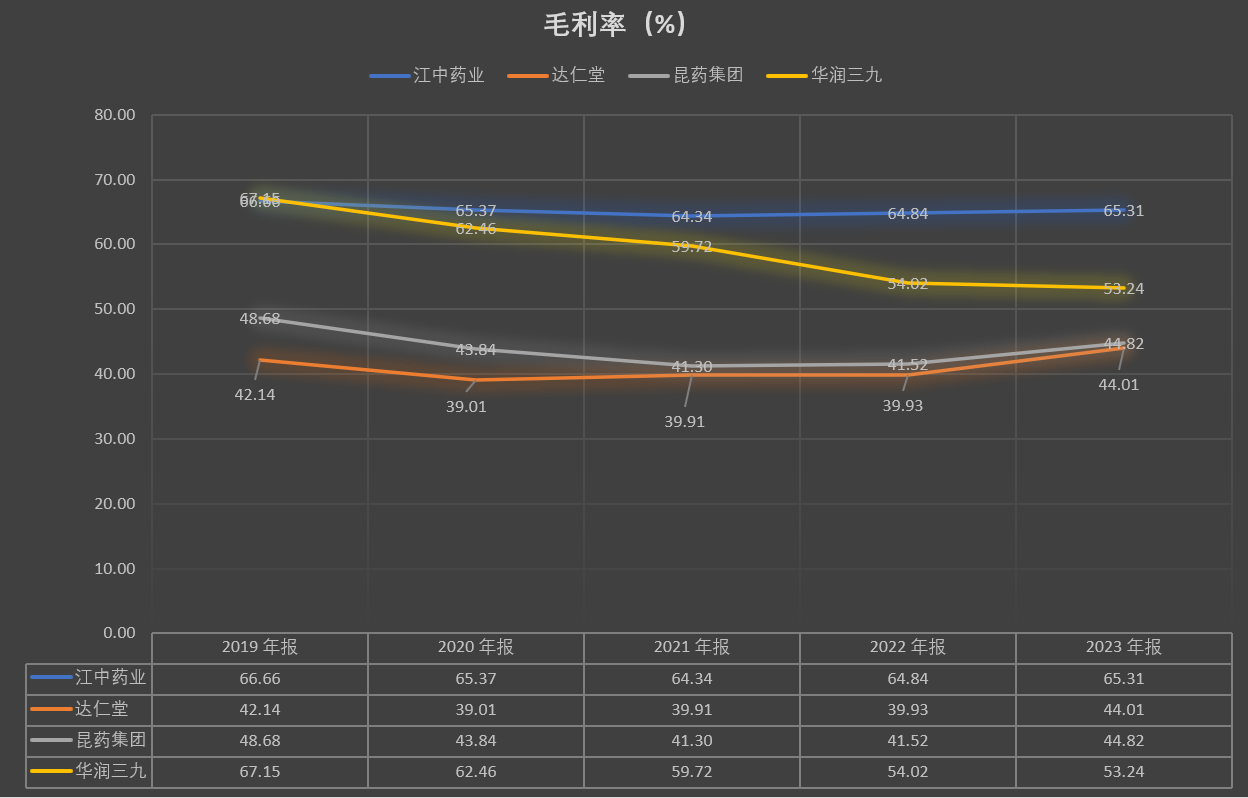

在毛利率指标当中,江中药业毛利率最高且波动最小;华润三九毛利率呈逐步下降趋势;昆药集团和达仁堂毛利率相差不大,仅仅只有40%左右,但实际上,仍然需要考虑到医药商业影响。虽然在年报披露中,达仁堂和昆药集团均单独罗列了不同行业的毛利率,相比江中药业毛利率会更高。但我们将销售费用纳入营业成本来平滑医药商业对毛利率的影响,看看这个指标是否值得借鉴。

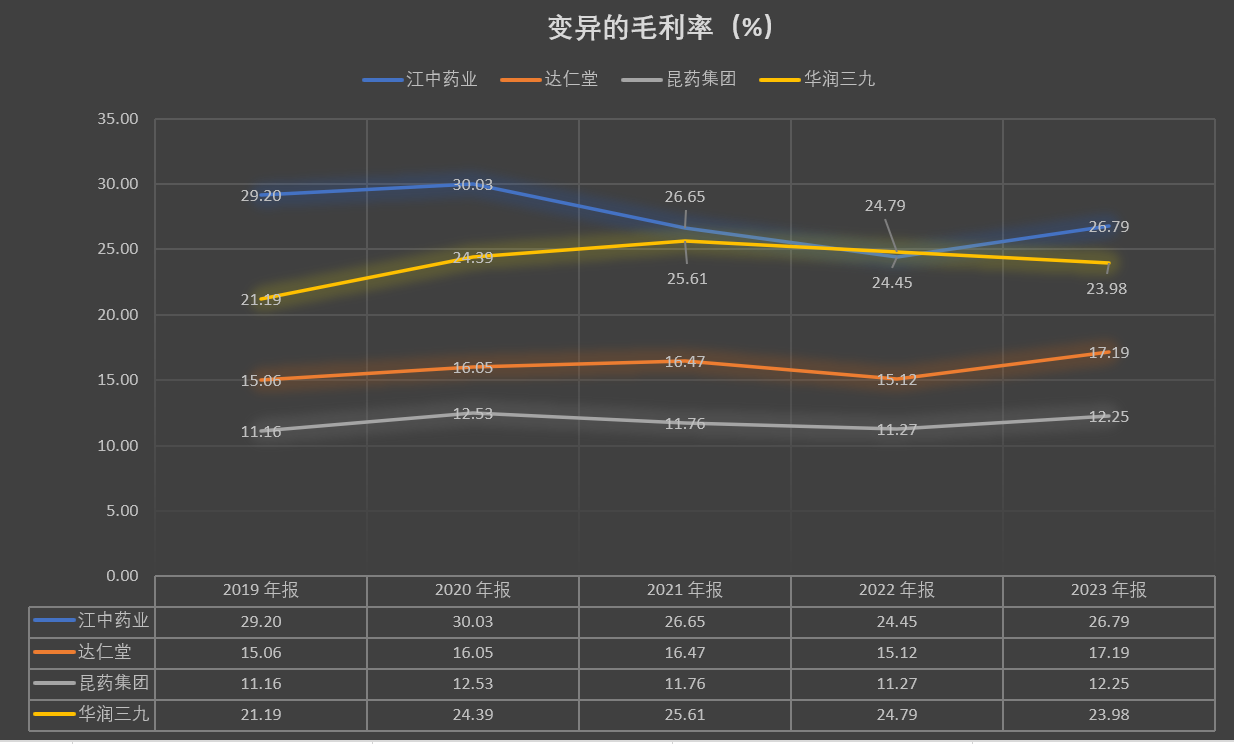

对于整个中药行业,其销售费用我姑且称之为市场推广费用,往往占到收入的1/3以上。在我个人看来,当然,这也仅仅是我个人点,不喜勿喷。中药大多是无差异化的药品,许多产品的成分和功效相似,导致药企迫不得已需要加强营销也好,返点也罢,保证自己的产品能够在众多相似产品当中脱颖而出。出于以上考虑,我将销售费用纳入成本当中,表示企业为实现销售收入规模必须付出的代价成本。那么,江中药业虽然仍然保持了较高的毛利率水平,但已经呈波动下降趋势;华润三九毛利率(中西药)表现比较平稳,波动性也小;达仁堂和昆药集团虽然受到医药商业影响,但其毛利率水平却在不断上升。

(二) 周转率衡量公司经营效率

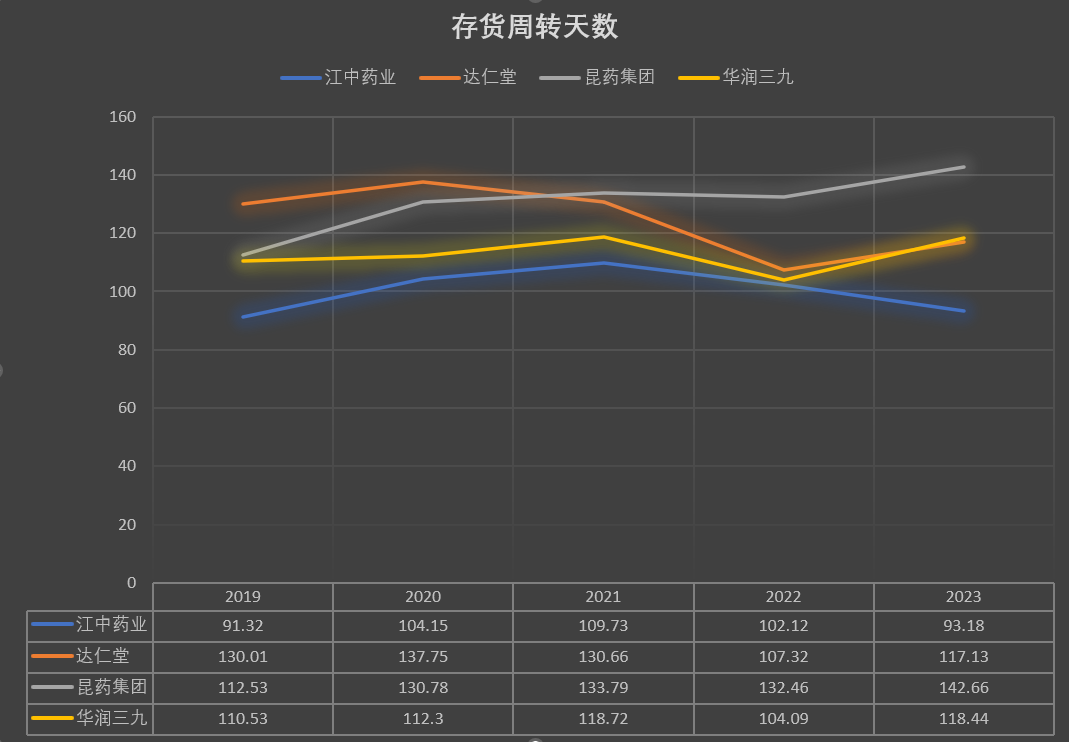

1. 存货周转天数

从存货周转天数看,江中药业近五年变化不大,始终维持在100天一下,公司存货控制水平较高;达仁堂存货周转天数基本在110-130天之间,昆药集团近些年存货周转效率不断下降,存货周转天数攀升至140天,达仁堂和昆药集团存货周转天数偏高,一是与自身商业贸易有关系;二是近些年中药价格持续涨价与公司补库存有关。

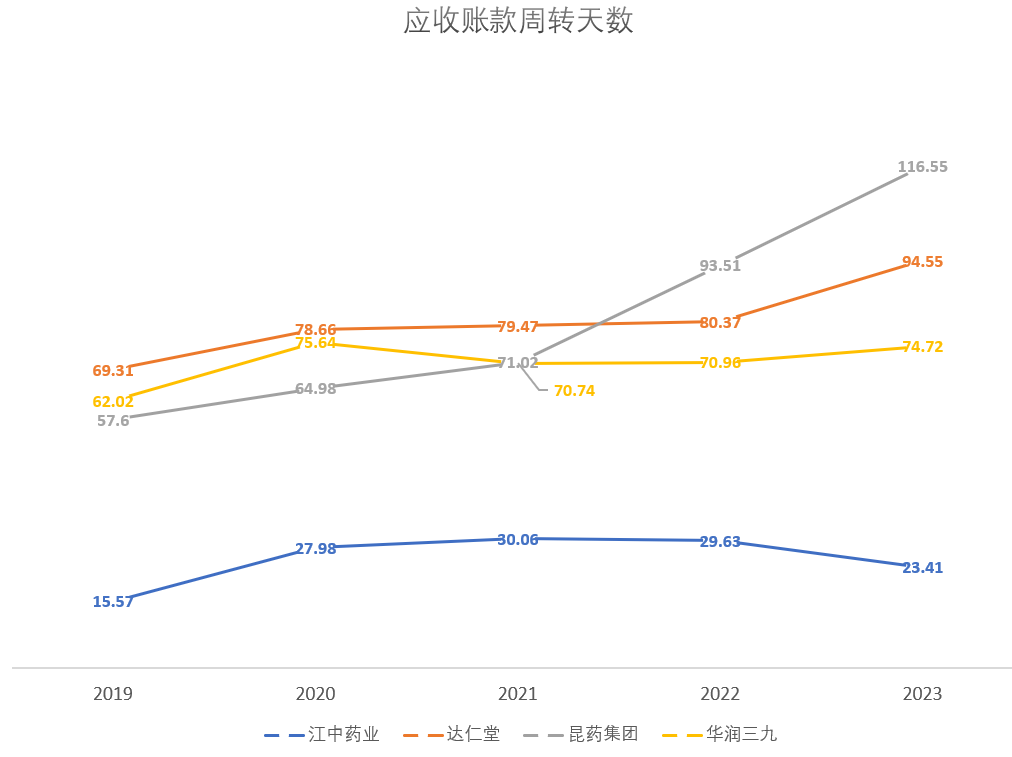

2. 应收账款周转天数

与存货周转天数指标表示含义一样,应收账款周转天数约低越好。江中药业应收账款周转天数出奇的低,不到一个月的时间就可以实现资金回流。华润三九应收回流大概在两个多月;达仁堂和昆药集团分别达到三个月和四个月,指标的下行,依然与医药商业密切相关。值得欣慰的是,前三家公司的应收账款周转天数波动变化仍然在一个相对区间之内,但昆药集团的周转天数猛增需要引起重点关注。

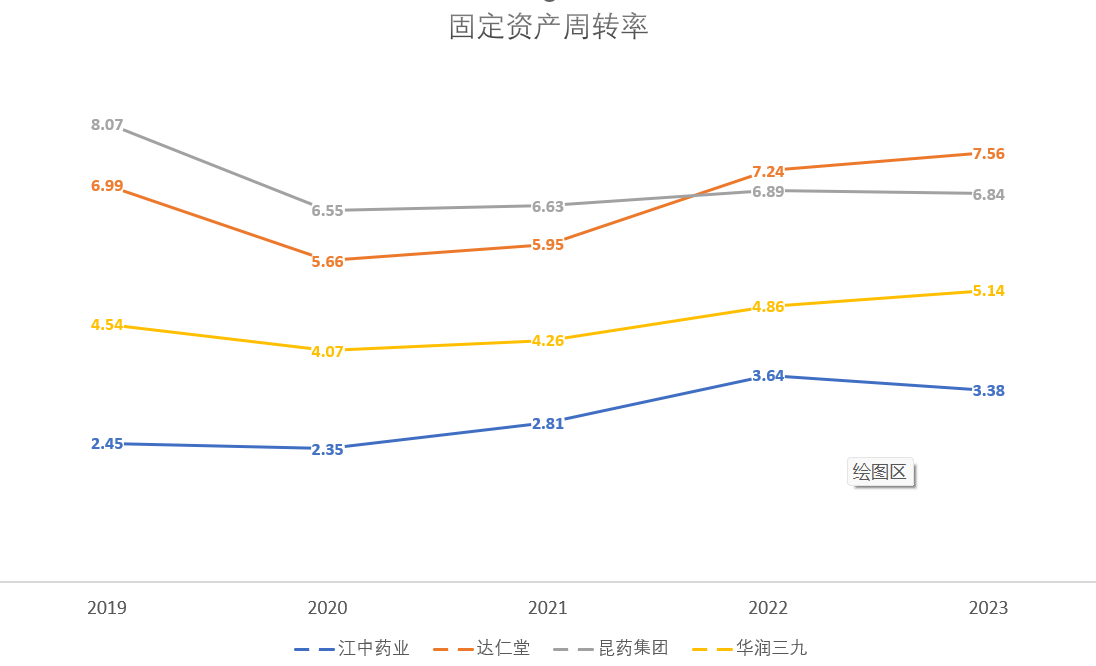

3. 固定资产周转率

在经营效率相关财务指标当中,经常会用到总资产周转率。我采用的是固定资产周转率,主要是我想了解达仁堂和昆药集团固定资产的投入产出比,表示每一元固定资产带来的销售收入。达仁堂和昆药集团虽然受到商业贸易拖累,在此状况下,固定资产投入产出比却不断上升,表明核心资产的盈利能力在不断提高。华润三九的固定资产创收能力亦在不断提升。江中药业表现中规中矩。

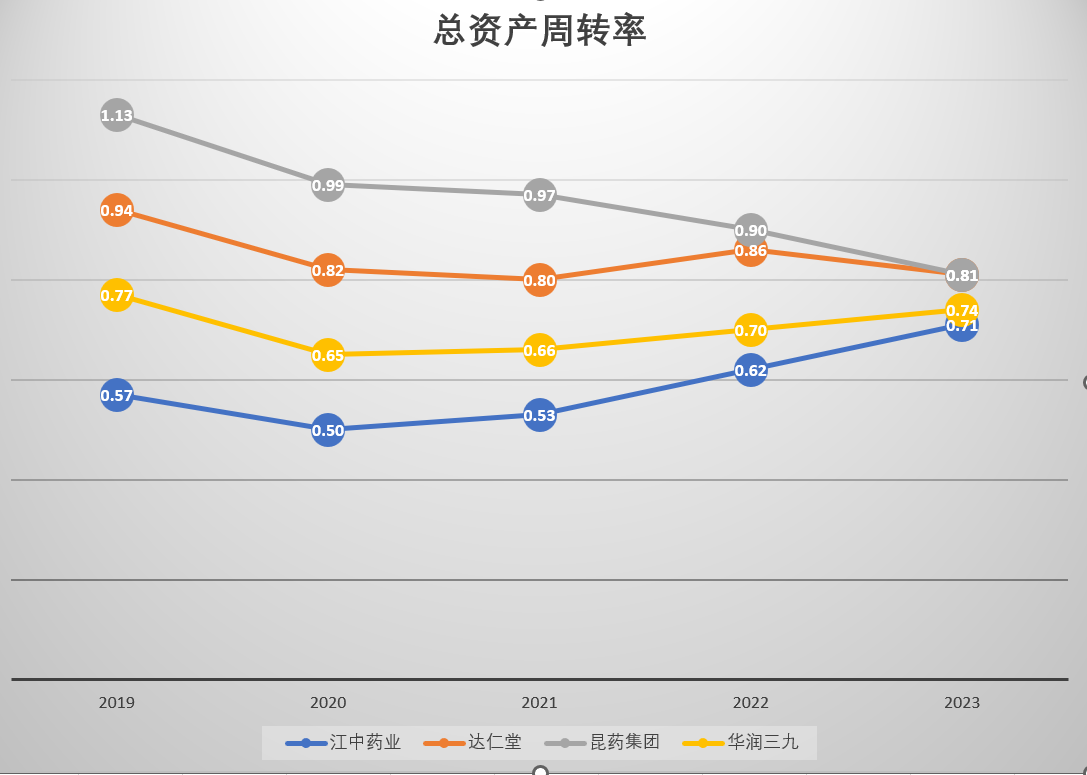

我们再看总资产周转率,只有江中药业呈现波动上升趋势,其余均呈现下降趋势。

总资产周转率并非越高越好。过高的周转率可能意味着企业采取了过于激进的销售策略,牺牲了利润空间;或者企业资产结构不合理,存在大量低效或无效资产。财务指标的优劣是一个整体,不仅要考虑波动性,还有结合关联多个指标去考虑企业经营发展战略,任何指标的割裂都有可能导致相反的结果。

四、 估值

自由现金流(Free Cash Flow,简称FCF)的计算公式是评估企业财务健康状况和现金流量的重要指标之一。其计算公式通常表述为:

自由现金流 = 税后净利润 + 折旧与摊销 - 固定资产投资 - 营运资本增加

毫无疑问,作为中药行业,现金流比较稳定,固定资产投入基本维持在一个稳定水平,自由现金流估值方法可以适用。

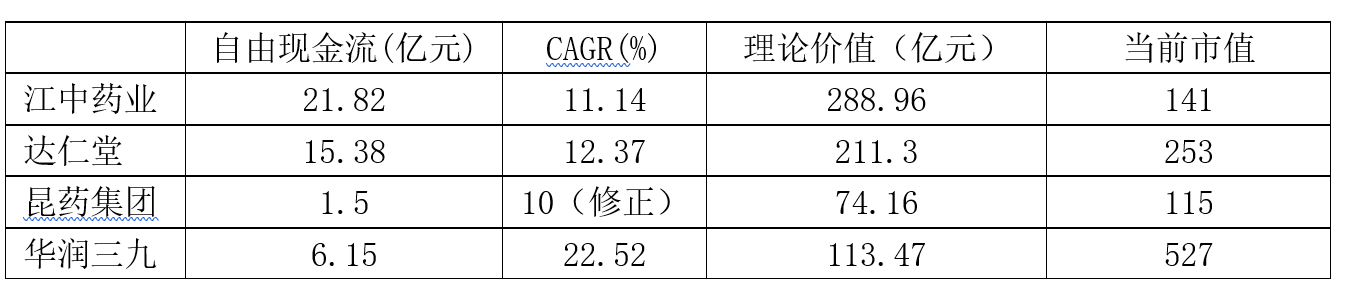

2023年,江中药业自由现金流为21.82亿元,近五年净利润CAGR为11.14%。

根据中国证监会官网公布的《2021年度证券资产评估市场分析报告》,医药行业(包括中药行业)所采用的折现率区间大致为11.03%-12.00%。毛估一下,取值为12%,永续增长率为3%。

关于折现率的问题,虽然都是中药行业,但对于达仁堂具有国家保密配方和昆药集团在三七这个领域深耕并有可能做大做强的企业,市场对其风险容忍度可能更高,进而对未来的预期会更高。所以在自由现金流估值当中,达仁堂的企业价值可能更公允一些。至于华润三九,企业仍然在扩张当中,自由现金流忽高忽低,影响其公允性。

五、综合评价

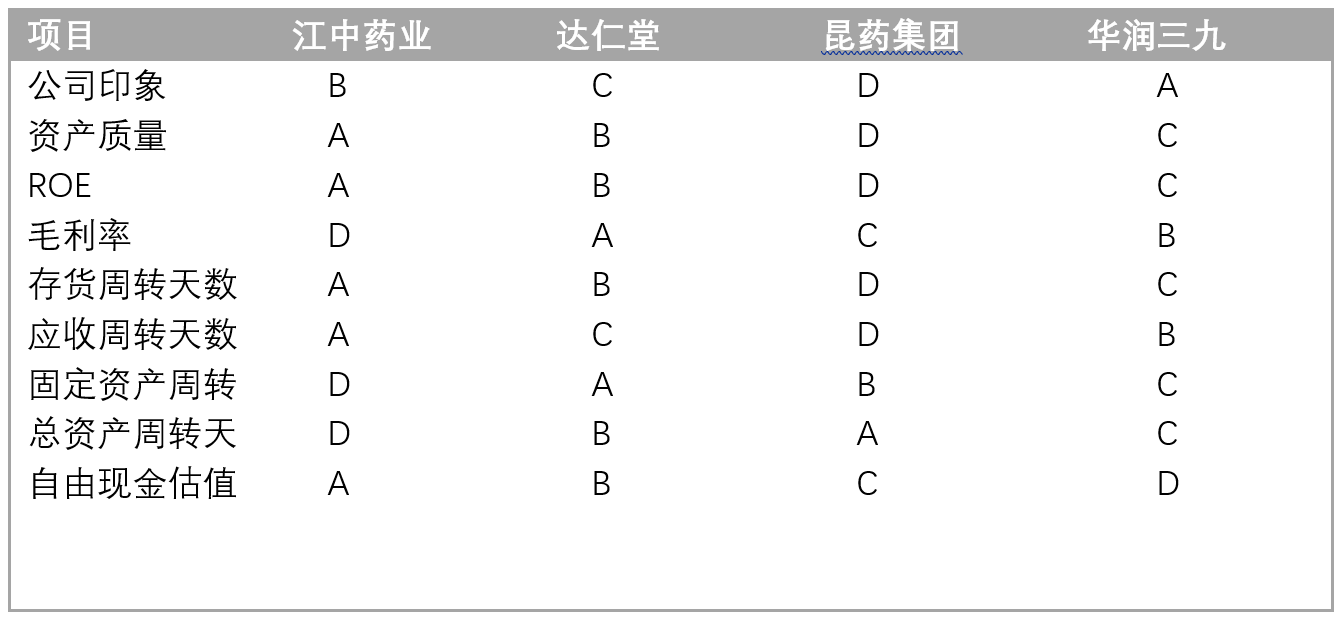

我们按照A-0.4 B-0.3 C-0.2 D-0.1的权重计算分数,江中药业评分为2.6;达仁堂评分为2.5;昆药集团评分为1.9;华润三九评分为2.1。

以华润及华润系为代表的央企,积极响应新国九条号召,已经开启了二级市场并购重组序幕。从二级市场频繁的资本动作看,华润关注中药领域资源整合和追求稳定现金流。那么像人福医药这种具有稳定现金流而股权被司法冻结悬而未决,不知道华润会不会感兴趣。$江中药业(SH600750)$$达仁堂(SH600329)$$华润三九(SZ000999)$#投资随笔#

本文作者可以追加内容哦 !