随着近期政策组合拳不断落地,仍处深度回调阶段房地产市场成为人们热议的话题。

而在资本市场上,地产股也时而迎来资金的青睐。于8月8日,港股及A股市场的地产股集体活跃,港股内房股板块多数上涨。截至发稿,港股市场的远洋集团(03377.HK)、世茂集团(00813.HK)等股涨幅靠前;A股地产板块也快速冲高,多股涨幅超7%。

市场复苏迹象初现若从2021年算起,国内房地产行业深度调整至今已有3年时间。在这3年时间里,房地产市场在宏观经济承压、购房信心不足等不利因素下陷入萎靡。另一方面,政策持续优化,为市场注入动能。

从今年以来市场表现看,整个市场喜忧参半,不过积极因素不断累积。在房地产调控政策持续调整优化背景下,一些城市房地产市场回暖,活跃度增加,购房者看房积极性增强,成交量也有所上涨。

由于近几年去库存任务重,各地推地节奏放缓,而进入7月,土地市场热度回温。诸葛数据研究中心报告显示,7月份,中国多地土地出让收入平稳向好,全国住宅用地平均成交溢价率为4.95%,较上月上升2.26个百分点。

近期一二线城市土拍热度升高,近日上海第四轮土拍揽金109.5亿元,诞生国内单价“地王”,吸引了绿城中国(03900.HK)、保利发展(600048.SH)等竞买人。

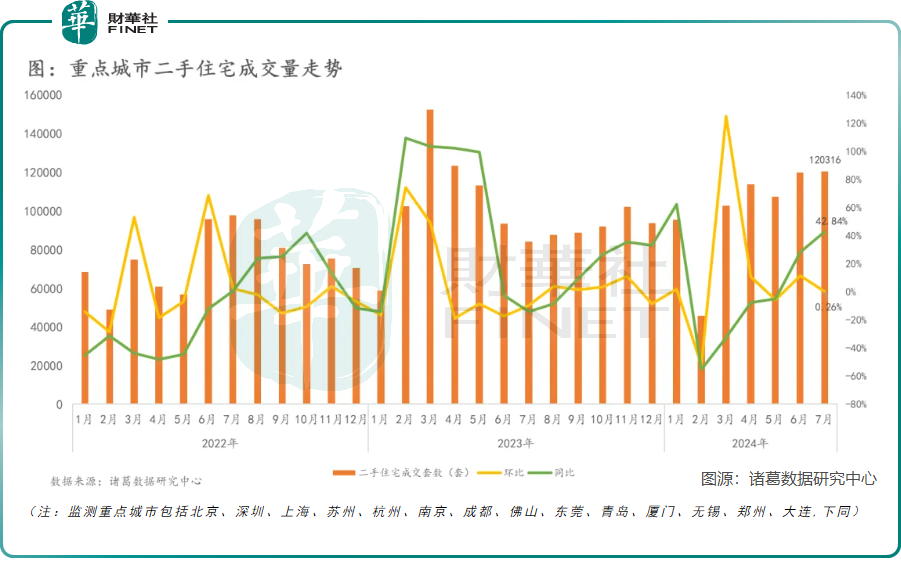

相较于仍较疲弱的一手房市场,二手房市场在政策红利下不断释放需求,加速去化。根据诸葛数据研究中心数据,7月监测重点14城二手住宅成交120316套,环比上升0.26%,同比上升42.84%。7月监测的城市的整体挂牌量由升转跌,在去库存政策基调下,二手房挂牌量高位回落,边际改善。

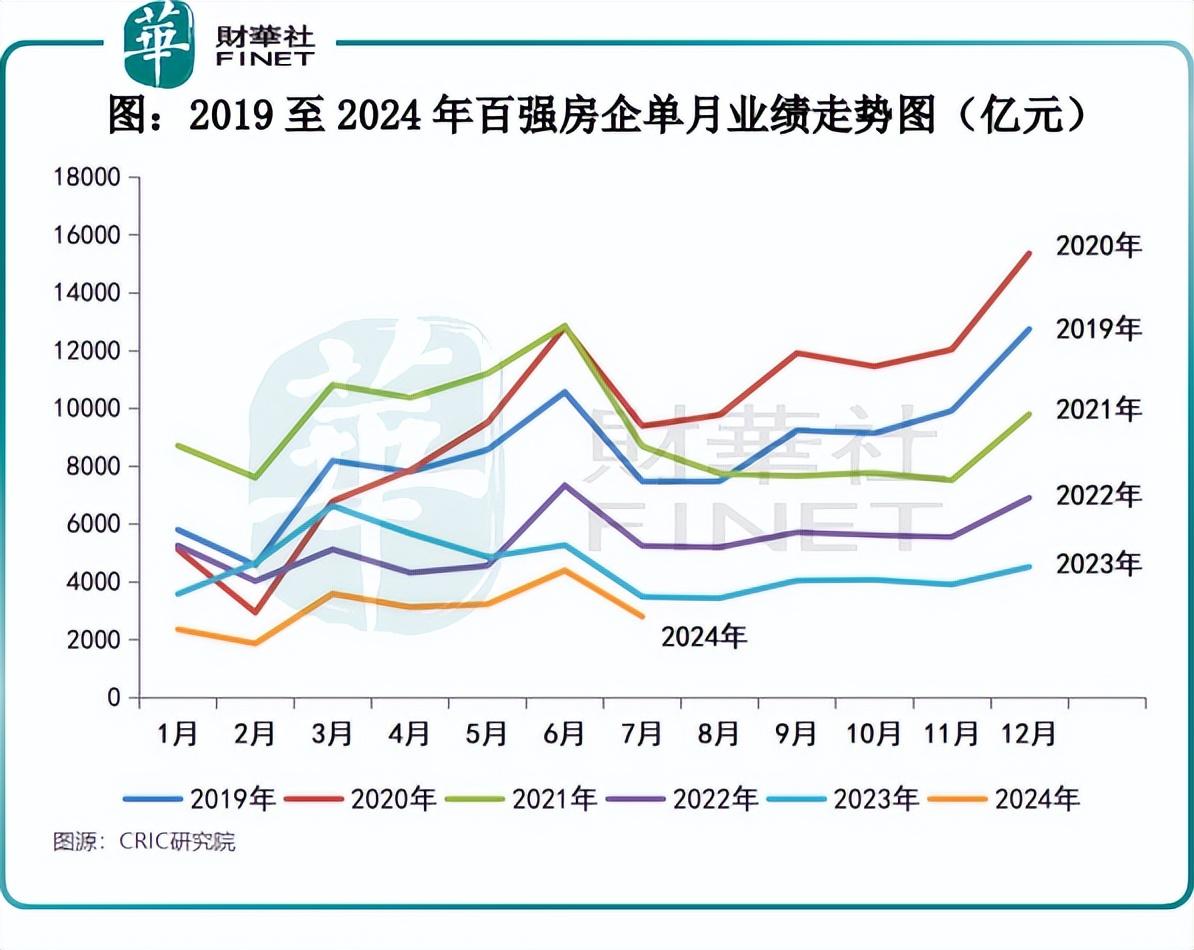

在“517”房产新政发布后,虽然国内重点房企销售降幅仍较大,但整体市场销售边际性略有改善。

克而瑞研究中心数据显示,今年1-7月,百强房企实现销售操盘金额21309亿元,同比降低37.5%,降幅收窄2个百分点,同时实现降幅连续五个月收窄。

预判后市,克而瑞研究中心认为,受高温天气、供给约束、利好政策提振效应边际递减等综合影响,8月整体成交预期延续低位波动,与7月成交规模持平或小幅微增。

政策优化力度持续加大为释放购房需求,助力房地产市场平稳健康发展,2024年以来,政策从供需两侧发力,楼市迎来了一系列政策“组合拳”。

5月17日,四部委联合发布多项“去库存”重磅政策,包括明确取消全国层面房贷利率政策下限、下调房贷首付款比例和公积金贷款利率、设立3000亿元保障性住房再贷款等多方面内容。

据克而瑞研究中心不完全统计,在今年上半年,全国各地共推出楼市优化政策341次,购房限制性政策持续松绑,财税端购房激励政策批量发布。到目前为止,刚需购房的首付比例以及贷款利率已经降到了历史低点,同时限购政策也持续放松。

随着中央加码政策松绑,各地方的利好政策也纷至沓来,覆盖调整首付比例、贷款利率,放松限购,探索收购库存商品房用作保障性住房等多个方面,向市场释放出“去库存、稳市场”的积极信号。

存量房收购是政府今年来政策重点,通过收购市场上的存量商品住宅,有助于消化市场存量住房,促进房地产市场供需平衡,从而起到稳定房价、保障中低收入水平的居民住房问题以及增强市场信心的作用。

今年7月底,政治局会议重磅定调房地产,指出下半年会积极围绕“消化存量和优化增量”展开,意味着存量房收购有望全面落地。

根据中原地产研究院数据,截至7月底,已有超60城出台收储政策,接下来“收储”将逐步扩容发力,“国家队”收储商品房将提速。预计接下来,各地收储范围将逐步扩容发力,落地速度将加快。

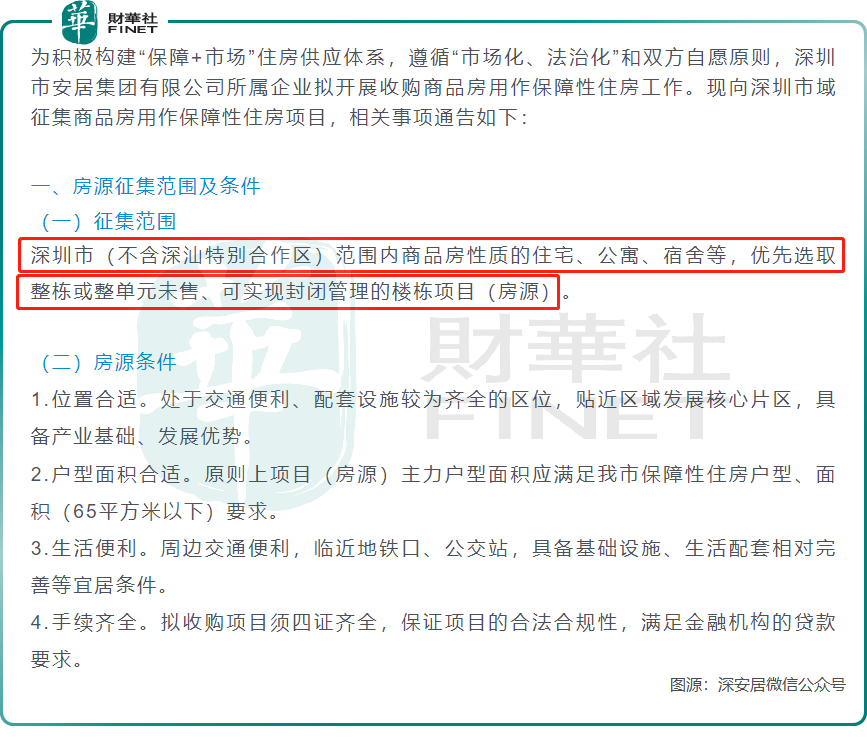

其中,深圳积极推进收储去库存工作,收储工作正逐渐落地。近日深圳市安居集团有限公司发布通告称,所属企业拟开展收购商品房用作保障性住房工作,向深圳市域征集商品房用作保障性住房项目。征集范围包括深圳市(不含深汕特别合作区)范围内商品房性质的住宅、公寓、宿舍等。

此举使深圳成为第二个跟进“以购代建”模式的一线城市。有业内人士分析认为,深圳的操作意味着一线城市已经开启了“以购代建”模式,预计京沪后续也有望跟进。

除此之外,地方楼市新政也越来越“新”,购房落户的风吹向了一线城市。例如,广州市花都区近日发布购房享“准户口”待遇,此政策有利于带动外地户籍人员购房积极性。

值得一提的是,随着楼市深度调整,居民购房压力大幅缓解,房地产投资价值渐显。中国房地产报近日发文称,35个大中城市房价收入比均值已从2019年的16.03下降到今年的11.87,整体降幅达26%,表明居民购房压力正在得到有效缓解。

因此,预计随着政策持续发力,我国楼市有望底部反弹,实现真正意义上的复苏。

作者:遥远

本文作者可以追加内容哦 !