7月份以来,能源股尤其是石油股价格发生剧烈波动,股吧里吵翻了天,一堆说在资金面拥挤加速出逃,红利板块大顶,各种看空的言论甚嚣尘上。其实只要把眼光放长远一些,作为中海油持有者就没有什么可以担心的。

首先来看一下近期大家关注的回撤情况:

$中国海油(SH600938)$A股从高点最大回撤了25%

$中国海洋石油(HK|00883)$港股从高点最大回撤了22%

股价回撤情况来看,中海油港股优于A股,主要还是AH溢价提供的保护,目前到今天为止,中海油A股相对于港股溢价仍然高达53%,即A股要比港股贵50%,回调后该买哪一个,就一目了然。

十几年的股海沉浮告诉我,投资是比谁看得远,看的准,敢重仓,拿的住的一场游戏。你的认知决定了你的收益,如果不是,靠运气赚到的钱还是会分文不少的凭实力亏回去,还要倒贴本金。

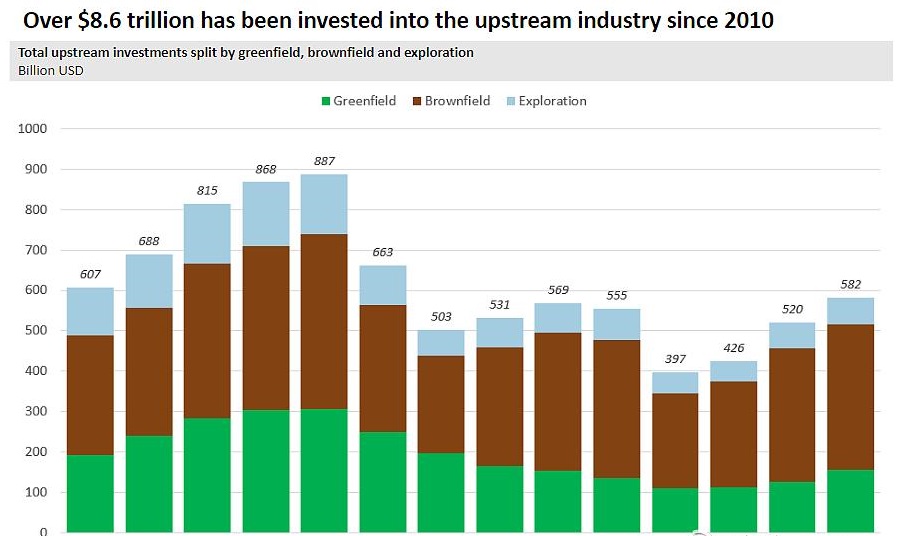

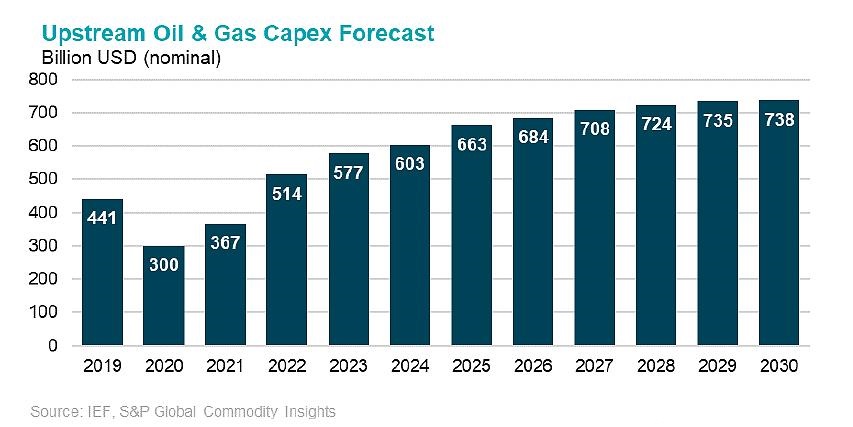

不可否认,石油行业是周期行业,看看下图中的数据就明白目前我们处于周期的哪个阶段。要知道下图中的投资金额还没有考虑美元过去十几年的贬值因素。

很容易看出:石油上游的投资都还没有见顶,何谈下行?

再看看过去十几年来的资本性支出,上游每年要6000-7000亿美金投资,但过去十几年来亏欠了许多,没有新项目的投产,哪能有石油天然气的稳产与增产?

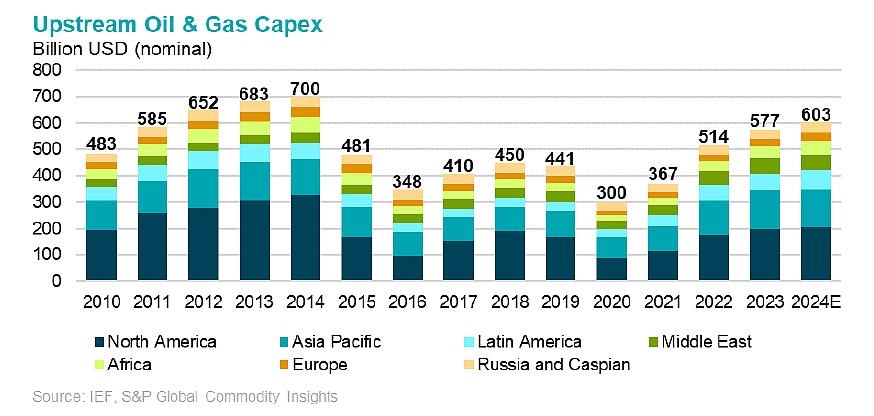

要知道在这个世界上,可能也只有中国国有石油公司可以反周期投资(2019年的7年计划)。全球可能也就中东,中国,南美等地区石油行业景气恢复,其他地区,尤其澳大利亚还深处严冬之中(见刚刚在AEP发布的文章)

澳洲居然2023财年在海上仅仅钻了一口井,在过去24年以来没有见过。投资比例也达到有史以来最低(低于40%)。

更有甚者,在澳洲市场上,石油公司在2023财年内无法在澳大利亚资本市场融到资金,Woodside与Santos要到美国市场上去融资。

石油公司在过去几年挣了不少钱(甚至创纪录),但资本支出太少了,在2015年至2021年的大部分时间里,挑战在于如何在低商品价格环境下优先分配有限的资本,而现在投资的挑战则是如何在高商品价格环境下分配可用资本。今年,最大的国际石油公司预计将平均把约50%的运营现金流用于资本支出,27%用于股票回购,23%用于现金分红。用于资本支出的现金流比例显著低于历史水平。现金流的激增抵消了较低的“再投资率”。

低碳业务部门也在与上游部门竞争资本支出分配。2024年,最大的国际石油公司将把其总资本支出的11-26%用于低碳业务部门,如可再生能源、氢气和碳捕捉与封存。如果由于价格下跌或成本上升导致现金流减少,那么国际石油公司将需要提高其再投资率,以维持资本支出和生产水平,同时还要在资本支出分配给上游部门或其他业务部门之间做出决策。

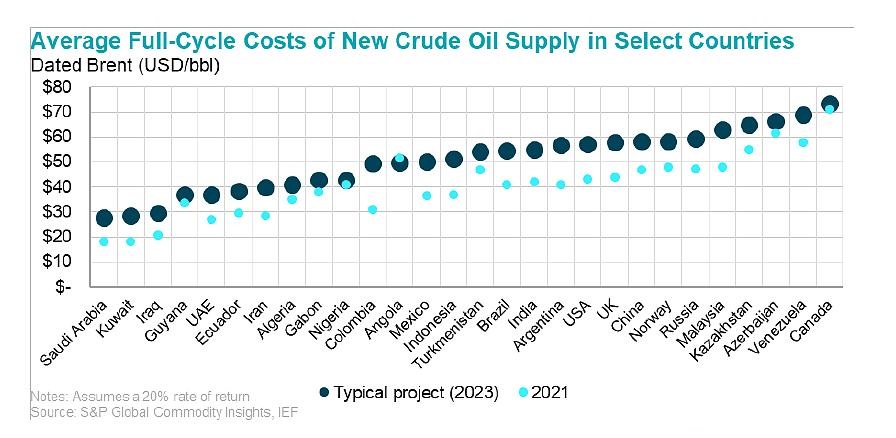

再看看下图中的新项目投产的油价成本,对照一下中石油/中海油的成本就明白了。看不出长期来讲有什么好担忧的?

基本常识或者说经济规律(供求关系)会告诉我们:长期油价应该不会有什么好担忧的,短期油价仅仅上帝知道。

下图是标准普尔对长期资本性支出的预测,每年还在增长。

另外,埃克森美孚Exxon是这个星球上唯一一支股票,无论任何时候,30年前你买入10,000美金它的股票,30年后你的年分红可以达到10,000美金。而且这个结论经过100多年实证过。

希望中海油是中国的Exxon,万里长空永远是中海油的归属!

对于持有海油的股民建议是:

1. 远离每天股价的波动,站的高一点,看的远一些,别去预测国际油价波动/公司利润或者半年报如何如何?因为这是不可能赢的游戏。因为有许多不可控或者人为因素。何苦做这种吃力不讨好的事。

2. 多关注公司基本面,如果中海油那天资本性支出下降,应该就是卖出中海油股票之时。

3. 多关注央企的年度排名这些关键指标,学会让别人(国资委)为你干活,国家的当下目标是做大做强国有企业,尤其是央企,中海油在央企中的地位时考前的,公司质地时好的。

4. 少关注公司股价变化,因为每天让市场先生的心情来影响你的心情,值得吗?炒股不是生活的全部,而应该去全身心享受一生的36500天。

5. 学会等待,少交易,有恒心,多关注自己能控制的因素,勇于相信时间的力量,相信坚持的力量。

最后再说一下关于海油的担心吧:

1. 我们很多时候为什么不能冷静而且独立思考一下,为什么我们往往矫枉必须过头。如果未来因为投资不足,油价真的超过200美金,世界怎么办?能源供应的不可能三角怎么处理?会对世界造成什么影响?

2. 中海油的信息透明与未来的公司价值取向,或许会被要求承担过多的社会责任,作为公司管理层如何能平衡好确实是一门艺术。

3. 石油行业需要年轻人,尤其是有才华的年轻人,他们在哪里?要知道20年前,BP和壳牌在英国仅仅招前几所大学的高材生。2003年时在壳牌中国时也有不少清华学子加入,而现在呢。青黄不接。

最后再来提一嘴给中海油估值的问题,2023年在布油平均价格82美元下,中海油证实储量折现值8821亿元,2024年油气产量和证实储量比2023年增长约9.5%,新增储量的桶油折现值更高,使得2024年在油价不变的情况下证实储量折现值同比提高4.5%左右,以上两个因素使2024年布油82美元下中海油证实储量折现值约为8821X1.14=10056亿元。

假设今年接下来的8-12月布油均价跌至72美元,则证实储量折现值下降5除12乘1317等于549亿元,则中海油2024年证实储量折现值约为10056-549=9507亿元。

目前中海油市值约9340亿港元,合8600亿元,减掉10月的分红约400亿元,剩余市值8200亿元,目前的市值已低于证实储量折现值。

综上所述,中海油目前股价和证实储量折现值比较明显低估,以5.5倍市盈率看明显低估,但和今年恒生指数比较短期涨幅还是很大(+55.79% VS -0.91%),加上油价和投资者情绪及港股可怜的流动性,股价也是合理的。未来中海油强劲的基本面是推动中海油股价中长期上涨的根本动力,如果你是投长期的,可以考虑海油,如果是短线炒波段,建议勿入,否则极容易亏钱。

#ETF大V观市#

#炒股日记#

#复盘记录#

#美股AI链再度大跌,对A股影响几何?#

#订单低于预期?北汽蓝谷缘何跌停?#

$中国石油化工股份(HK|00386)$

本文作者可以追加内容哦 !