太阳能是一种清洁安全的可再生新型能源,其在发电过程中不仅不产生任何污染物,有助于减少对传统化石燃料的依赖,降低温室气体排放,有利于改善全球气候;而且以太阳内部的核聚变反应几十亿年的稳定使用寿命来看,太阳能对于人类可谓取之不尽用之不竭,可以一直使用到天荒地老。

理论上,只要太阳照到的地方就都可以利用太阳能发电,即使考虑投入产出和回报率,太阳能发电依然具有遍地开花的分布性优势,这尤其为偏远地区和能源匮乏地区提供了解决能源问题的新有效途径。

利用太阳能发电的光伏电站,其产业链的直接上游是光伏组件(即太阳能电池板),后者由电池片、玻璃、封装材料和背板等组成。光伏组件是光伏发电系统中将太阳能转化为电能的核心模块,近年来随着新能源及低碳经济的兴起,特别是分布式光伏的蓬勃发展,全球市场对光伏组件的需求也迎来高峰。

中国目前是全球最大的光伏组件生产国和出口国,隆基绿能、晶科能源、天合光能和晶澳科技等国内四家最大的光伏组件企业在全球出货量等方面具有绝对优势。

晶澳太阳能科技股份有限公司(以下简称“晶澳科技”,股票代码002459)成立于2000年10月,十年后又成功登陆深交所主板,迄今已有十四载。晶澳科技主营产品包括组件、电池片和硅片,组件出货量位居全球前四名。截至2023年底,晶澳科技组件产能已超95GW,硅片和电池产能约为组件产能的90%,其中N型电池产能超过57GW,最新的N型倍秀(Bycium+)电池量产转换效率也已达到26.3%。

除了现有产能,晶澳科技目前还在布局和推进越南5GW电池、美国2GW组件、鄂尔多斯高新区30GW拉晶及硅片、30GW电池、10GW组件等新建项目。按照晶澳科技未来产能规划,其硅片、电池及组件产能在2024年底均将超过100GW。

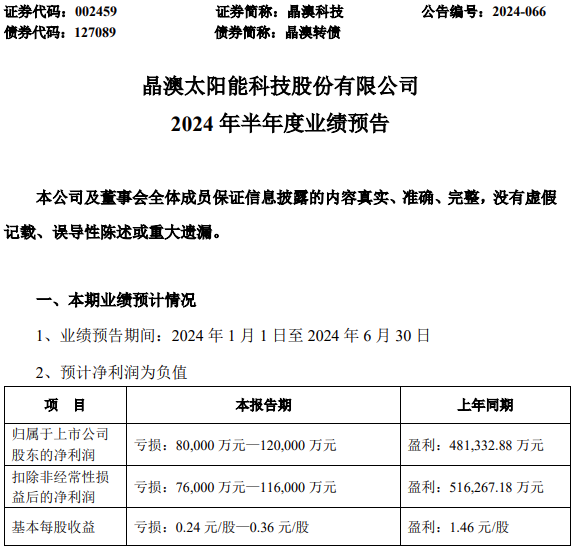

然而今年一季度,晶澳科技和一些光伏企业一样,因为产业周期等原因还是无可避免地陷入了亏损,今年7月6日更是公告整个上半年预亏8亿元-12亿元,在当时所有已经公告预亏的光伏企业中,晶澳科技的预亏金额甚至有望“保十争五”。

那么,在晶澳科技大额预亏的背后,究竟还有哪些故事?侦碳家将与您一起探求寻真。

一、产能过剩内卷加剧市价持续大跌,毛利率降至不足原先1/3,ROE转亏

在预亏公告中,晶澳科技将本次亏损原因归结为:“虽充分发挥自身的全球市场营销服务网络优势和品牌优势,电池组件出货量同比大幅增加,但光伏市场竞争加剧,光伏产品价格持续下跌,使得主营业务毛利大幅下降和存货跌价准备大幅上升,导致净利润为负值。”

据此,侦碳家划出了重点:

1,市场竞争加剧导致产品价格持续下跌,使得毛利大幅下降。

2,存货跌价准备大幅上升。

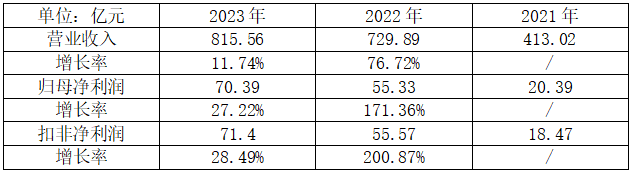

从晶澳科技近3年的年报来看,其营收和净利的增速在2023年均已出现明显大幅下降。其中营收增速从76.72%直降至11.74%,归母净利润的增速也从171.36%下降至27.22%。

在晶澳科技全部营收中,组件占比要在95%以上,因此上述业绩增速的骤降,还反映出组件市场价格自2023年初开启下降序幕后,近一年多都在持续加速下降的客观现实。

2023年,组件市场价格可以用一江春水向东流来形容。2023年初时,组件市场均价尚处于1.8-1.9元/瓦的相对高位,至当年6月已降至1.2-1.3元/瓦,但此时多数组件企业尚能维持盈利。然而在当年10月,组件市场均价就跌破了1元/瓦的行业成本线,至当年12月,又跌至0.945元/瓦的更低价位,不少组件企业已出现亏损,其中同为组件头部企业的隆基绿能甚至因此在第四季度亏损9亿多。

晶澳科技在2023年第四季度幸运地暂时逃过亏损厄运,然而其净利下降也非常明显。期间内晶澳科技虽实现营收215.75亿元,但归母净利润却仅实现2.75亿元,远低于前三季度累计67.65亿元的净利规模,典型的增收不增利。

整个2023年,组件市场均价大约下降了45%-50%左右,并跌破行业成本线。然而在随后的2024年至今,组件市场价格依然未停止继续下跌的步伐。今年1月,组件市场均价又首次跌破了0.9元/瓦。其中,N型组件最低报价为0.87元/瓦,P型组件最低报价为0.81元/瓦。多数组件企业已陷入亏损,最惨的隆基绿能在一季度亏损-23.50亿元。

晶澳科技相比隆基绿能则要好一些,但依然亏损-4.83亿元,其在今年一季度实现营收159.71亿元,同比也下降了-22.02%。

结合晶澳科技本次上半年预亏的8亿元-12亿元,其在今年第二季度的亏损大约为3亿元-7亿元,亏损隐隐有继续扩大之势。而组件市场价格在二季度的进一步走势也印证了这种可能。

截至今年7月初,N型TOPCon组件均价进一步低至0.8-0.83元/瓦,现货价格更低至0.78元/瓦,而P型组件甚至还出现了0.72元/瓦的最低价。组件企业不仅基本都在亏损,大幅降低开工率和大量裁员的传闻也甚嚣尘上。

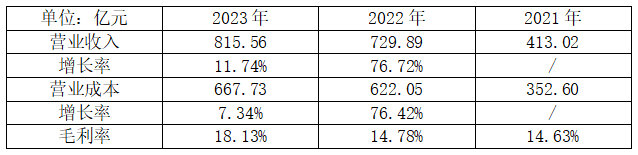

除了净利润,从晶澳科技的毛利率变化也可以看出市场均价持续大幅下跌带来的严重不利影响。2023年晶澳科技虽然由于上游原材料成本降价幅度高于组件产品,毛利率反而出现了上升,但也只是回光返照。今年一季度,晶澳科技的营收去年同期的204.80亿元下降到159.71亿元,而同期营业成本却仅从165.67亿元下降到151.64亿元,降幅明显低于营收,因此毛利率骤降到仅5.05%,不足之前1/3。如此低的毛利率再扣除三费等期间费用,净利润想要保持不亏损已经很难了。

随着组件市场价格在今年二季度继续下跌,侦碳家预计晶澳科技二季度的毛利率很可能再创新低。

净资产收益率(ROE)是备受股神巴菲特推崇,用来筛选好公司的首选指标。晶澳科技在今年一季度的净资产收益率也从去年同期的8.95%下降到-1.38%,如果不考虑固定成本和可比成本的区别,已经接近于越卖越亏的境地,而二季度更将加剧这种可能性。

持续下跌的组件市场价格,除了严重影响晶澳科技的毛利率,还给存货带来了巨额跌价准备,而这也严重影响到晶澳科技的净利润。

二、存货金额持续增长,减值损失持续翻倍影响净利润

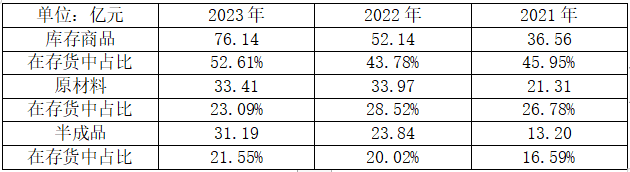

侦碳家发现,最近三年,晶澳科技的存货金额都在持续上升,而资产减值损失的增长速度则更快,几乎每年都在翻倍。2023年,随着组件市场价格在四季度跌破行业成本线,晶澳科技的资产减值损失也高达23.06亿元,同比增长107.94%。

从晶澳科技的存货结构来看,金额占比最高是库存商品、其次是半成品和原材料。2023年,晶澳科技库存商品金额高达76.14亿元,占存货的比例从43.78%进一步提高到52.61%,这可能反映出晶澳科技产品销量的增速跟不上产能的增速,以致于产品积压库存的情况进一步加剧,而这又进一步加剧了存货跌价风险。

今年一季度,晶澳科技从期初的144.72亿元增长到162.79亿元,虽然一季报未披露存货结构,但侦碳家从今年组件市场的景气程度以及晶澳科技去年原材料在存货金额中占比出现下降等情况判断,晶澳科技今年一季度库存商品金额和在存货中占比可能双双增加。而且随着今年二季度组件市场价格继续下行,晶澳科技当期计提的存货跌价准备很可能会超过一季度,这也与晶澳科技在预亏公告中披露的亏损原因之一相符合,即存货跌价准备大幅上升。

实事求是地说,晶澳科技虽然因为存货跌价在今年上半年连续出现亏损,但其对存货的管理,比隆基绿能还是要好出不少,因为后者在今年上半年预亏高达48亿元-55亿元,其中由于存货跌价和减值带来的损失就高达45亿元-48亿元。而且近年来的存货金额,晶澳科技也持续大幅低于隆基绿能。

侦碳家认为,晶澳科技在垂直一体化战略的布局和实施上比隆基绿能更为合理,而这可能也会影响到其对存货的管理。

三、垂直一体化战略的产能匹配度更好,TOPCon新技术路线选对立功

垂直一体化亦称“纵向一体化”,是企业在产业链上下游进行延伸,通过控制原材料供应、生产加工、销售等环节,实现产业链的整合与优化,帮助企业降本增效。

在光伏产业链中,垂直一体化已成为一种趋势,主要涉及硅料、硅片、电池片和组件等供应链环节。光伏企业通过垂直一体化战略,向上游或下游延伸产业链,通过掌控原材料供应、生产加工、以及销售等环节,来降低成本、提高效率和稳定供应链。

而晶澳科技的垂直一体化历程可以用中心开花形容,因为晶澳科技首先发力于电池片,2010年,晶澳科技电池产量曾位居世界第一。然后晶澳科技又分别向上下游延伸,最终实现从硅片到组件的全覆盖。

实行垂直一体化战略的组件头部企业,通常都涵盖了硅片、电池片和组件这三大供应链环节,通威股份甚至还以硅料为基本盘。实行垂直一体化战略的效果,与这些企业主要供应链环节的产能匹配度好坏密切相关。

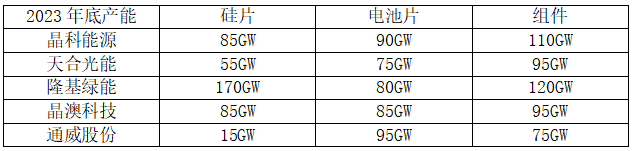

在产能匹配度上,晶澳科技做得相对更出色,其硅片和电池片的产能,分别保持在组件产能的90%左右,既没有明显的产能短板,也没有明显的产能过剩,物尽其用下存货管理自然更好。而隆基绿能的硅片、电池片和组件的产能布局就显得斗折蛇行,分别为170GW、80GW和120GW,电池片相对短板和硅片过剩相对明显,因此匹配度较差,从而大大增加了存货管理的难度。

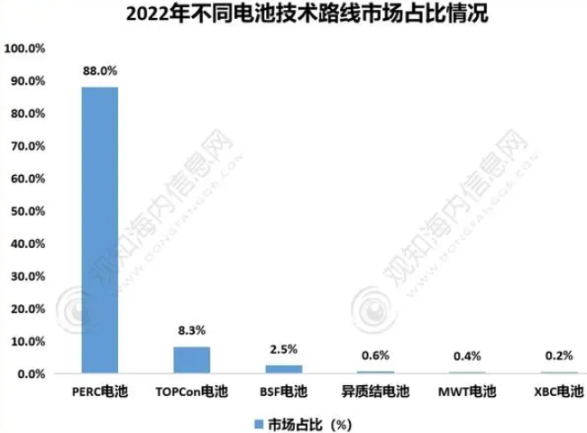

此外,晶澳科技在组件技术路线的选择上也有一定可取之处。N型电池相比传统的P型电池具有光电转换效率更高等诸多优势,而N型电池按技术路线还可以继续细分为TOPCon、HJT和IBC,各自具有自身优劣势。

晶澳科技和晶科能源以及天合光能都一致认为,TOPCon除了更高的能量转换效率,还可以使用现有PERC生产线升级来降低设备投资成本,因此TOPCon具有更高的量产效率、更优的量产成本、以及更明确的提效降本路径,在未来较长一段时期内都将是最具性价比和商业化价值的电池技术路线之一。

从2022年市占率来看,客观数据确实支持了这些组件头部企业的上述专业判断,TOPCon的市占率确实于其他N型电池技术路线。而隆基绿能选择的BC电池路线,却至今未能对TOPCon显示出足够的竞争优势,未知是否因为其理念太超前于现实。

然而再正确的技术路线选择,依然抵挡不住产能过剩带来的冲击。目前光伏产能过剩问题较为严重,涉及到硅料、硅片、电池片和组件等几乎所有光伏产业链环节。据业内机构估计,到2024年底,全国硅片产能将超过1000GW、电池产能将超过850GW、组件产能将超过750GW;但同期全球市场新增装机容量却很难超过500GW,供需失衡非常明显。

侦碳家预计,受产能过剩加剧内卷导致市场价格持续低迷等严重不利影响,晶澳科技业绩的亏损态势,短期内可能还很难扭转,因此即使下半年继续预亏,也并不奇怪。

四、经营活动现金流量大幅转负,担保余额远超净资产,代偿风险加剧

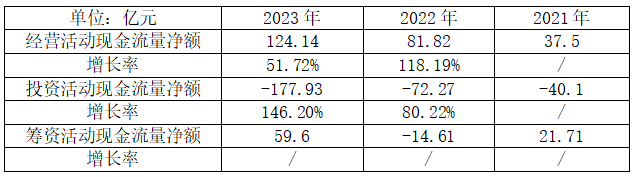

除了预亏让投资者可能难以接受,晶澳科技今年一季度的经营活动现金流量也由净流入转变为净流出-35.43亿元,处于“失血”状态,这一变化引起了侦碳家的关注,而且估计其二季度经营活动现金流量的净流出幅度还会继续增加。

而在此之前,晶澳科技的经营活动现金流量都持续处于净流入,主营业务的“造血”能力都在持续增强。

此外,晶澳科技的债务负担在今年一季度出现明显恶化。2023年底时,晶澳科技短期借款为9.79亿元,长期借款为14.77亿元,合计24.56亿元,并未因此产生较多的财务费用。然而在经过一季度90多天后,晶澳科技的短期借款和长期借款均出现了暴增。其中,短期借款暴增245.85%至33.84亿元,长期借款则暴增407.80%至74.99亿元,合计已然突破百亿,财务费用也因此暴增了134.41%。

今年一季度,晶澳科技的各种应付款也同样较高,其中应付票据150.91亿元,应付账款92.18亿元。此外晶澳科技还有其他应付款124亿,长期应付款40亿,各类应付款合计超过400亿。

而晶澳科技同期仅150.06亿元的货币资金且交易性金融资产为0,这就显得不够看了,偿债压力和风险较高。

然而今年7月10日,晶澳科技曾发布公告称,拟收购中国东方资产管理股份有限公司(以下简称“东方资产”)持有的晶澳(扬州)太阳能科技有限公司(以下简称“扬州晶澳”)的23.07%股权,转让价格为20亿元。收购完成后,晶澳科技通过晶澳太阳能间接持有的扬州晶澳的股权比例将升至94.23%。

扬州晶澳曾是晶澳科技的全资子公司,2022年3月被晶澳科技引入外部投资人。其中,东方资产增资20亿元,农银投资和中德投资则分别增资5亿元、2亿元。

因此晶澳科技以20亿对价受让东方资产持有的扬州晶澳23.07%股权,相当于回购两年前出售的股权。然而,斥资20亿现金回购股权,必然进一步增加晶澳科技的现金流压力,令其早已承压的偿债风险雪上加霜。

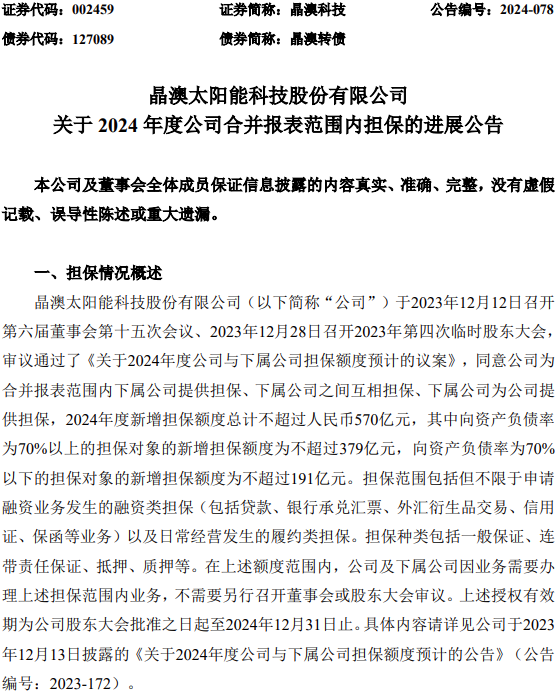

除了现金流量和债务负担在在今年均出现明显不利变化,晶澳科技和下属公司之间的担保金额还在持续增加。截至2024年7月31日,晶澳科技为合并报表范围内下属公司提供担保、下属公司之间互相担保、下属公司为公司提供担保累计新增担保额为323.28亿元,其中向资产负债率为70%以上的担保对象提供担保额为173.50亿元。

同样截至2024年7月31日,晶澳科技为合并报表范围内下属公司提供担保、下属公司之间互相担保、下属公司为公司提供担保余额为人民币546.82亿元,占公司2023年度经审计归属于上市公司股东净资产的155.72%,这意味着晶澳科技可能需要承担的代偿责任,远超其净资产所能兜底的,因此在光伏企业普遍盈利愈发困难的现实下,晶澳科技未来可能面临较高的代偿风险。

五、股价持续下跌两年多缩水近九成,疑似曾沦为机构量化收割工具

对于晶澳科技的投资者来说,经营状况是因,股价表现才是果,因此他们更关心晶澳科技的股价表现。然而在最近2年多时间内,晶澳科技的股价表现明显严重不佳,这让多数投资者感到了失望和不满。

从月线图看,晶澳科技的股价走势图呈现出很明显的冲高回落态势。其股价在2021年11月达到103元/股的峰值后,又在其后2年半时间里一路下跌至今,如今仅剩10.46元/股,缩水接近-90%,而且这种明显高位出货的技术图形,还引发了一些金融从业人士和媒体对机构量化收割的质疑。

2021年11月23日到11月25日,也就是晶澳科技股价到达峰值的那个月,晶澳科技股价突然大幅跳水下跌14%,市值缩水近230亿元,股价闪崩由此引发部分金融从业人士对遭遇高频交易的质疑。

高频交易是通过计算机程序自动完成的程序化交易,具有交易量巨大、持仓时间短,日内交易次数频繁等显著特征。11月23日晚,南华基金的基金经理王明德公开发文表示:“公司基本面并无任何利空,这是典型的高频量化资金割韭菜的案例,几个高频量化盘据的营业部外加套着深股通马甲的高频量化资金凌厉收割,里面的长期资金只能跺脚骂娘了,如此走势已不是第一次上演。高频量化不除,市场再无宁日。”

另外,还有金融从业人士质疑晶澳科技的股价跳水是被机构做了T+0。本来A股市场交易要按T+1规则,即当天买卖的股票要第二个交易日才能反向操作。但如果持有底仓,或者通过ETF出货,则可以变相实现T+0。而按这三天晶澳科技的交易量看,普通投资者很难做到,机构实施的可能性最大。

2022年下半年时,组件市场仍然较为景气,彼时晶澳科技的盈利状况应该仍然较好,但其股价却已经开始步入漫长的持续下跌,赚钱效应较差,投资者非但不能从晶澳科技良好的业绩基本面中获利,反而要面临被机构用量化不断收割的命运。

而以如今组件市场行情之差劲,晶澳科技的股价早已跌入深不可测的谷底(近期最低时仅9.66元/股,是否会出现新低目前还不好说),投资者因此而遭受更大损失,似乎变得更顺理成章。

晶澳科技经营状况和股价关系是好亦跌,差亦跌,然则投资者何时而乐焉?对此,侦碳家希望看到更多投资者的利益得到善待,特别是中小投资者,这对晶澳科技提高自身口碑和形象,也将带来新的机遇。

本文作者可以追加内容哦 !