近日,江苏泽润新能科技股份有限公司(以下简称“泽润新能”)的财务状况及业务模式引起了市场的广泛关注。作为一家专注于新能源电气连接、保护和智能化技术领域的高新技术企业,泽润新能近年来虽然销售收入增长显著,但其背后的风险也逐渐暴露。

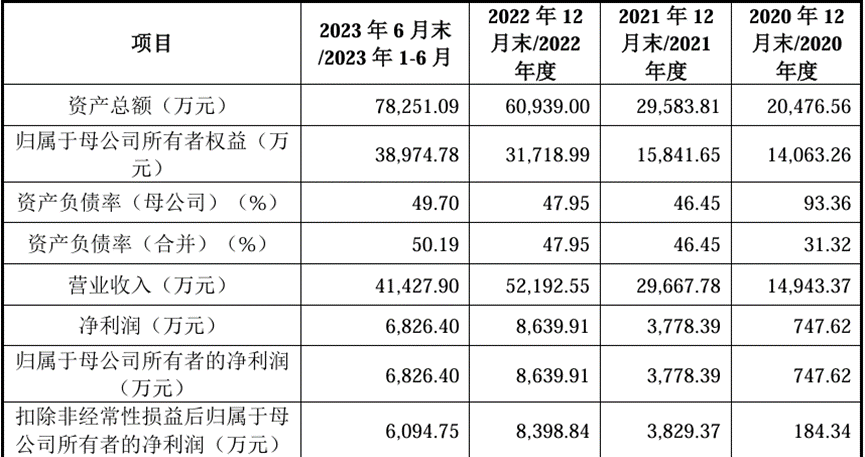

招股书显示,泽润新能用了三年时间,从营收1.5亿,利润747万元,发展为营收5.2个亿,林润5200万元,符合上市标准的公司,不得不惊叹泽润速度。这种高速发展的势头是上市前这几年的表现,还是能长期维持呢?我们拭目以待。

根据泽润新能公布的报告,公司存在对客户A的单一客户重大依赖风险。报告期内,客户A的毛利贡献占比超过50%,这一数字远超同行业平均水平。不仅如此,TCL也是公司重要客户,两家高质量客户的收入高峰期的比例超过公司营收总额的65%以上。

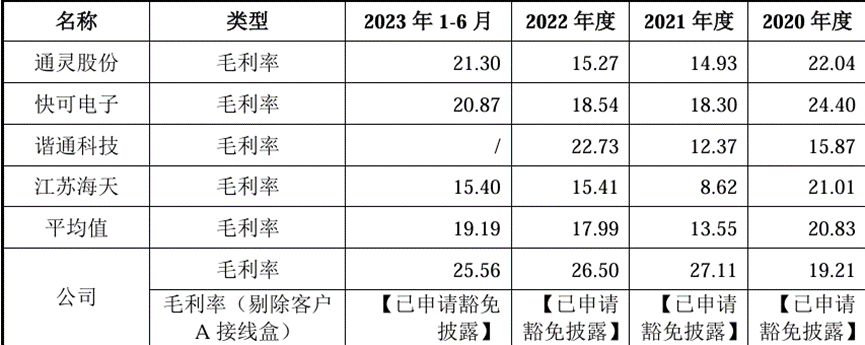

不仅如此,报告期内,公司与同行业各可比公司毛利率变动趋势存在差异主要系客户A接线盒毛利率较高所致。对于客户A毛利较高,公司称主要是两个原因所致:一方面,接线盒占组件成本比例较低,客户A对接线盒产品的报价具有较高的接受度,公司为其定制化开发产品,产品存在较强技术开发难度,因此公司存在较高议价权,另一方面,客户A自身盈利能力较强,其对价格敏感度相对较低。总体来讲,就是客户A“人傻钱多”。但是这种状态能保持多久呢?一旦客户A的经营状况发生不利变化,或双方合作关系出现裂痕,泽润新能的业绩将受到严重冲击。

当然,公司也不会坐以待毙,2022年8月,TCL中环关联投资主体厦门TCL、天津中环通过受让股份成为公司股东;随后12月,天津中环及其项目跟投平台天津晟华增资入股,目前合计持有公司股份比例为3.19%。也意味着公司要牢牢抱住TCL这条大腿。报告期内,泽润新能对TCL中环的销售金额分别为4029.56万元、6725.05万元、1.23亿元、7998.60万元,占同期营业收入的比重分别为26.97%、22.67%、23.52%、19.31%。可见公司为了保证持续盈利能力还是做足了功夫。

除了客户依赖风险外,泽润新能的应收款项余额也呈现出快速增长的态势。报告期各期末,公司应收票据、应收账款和应收款项融资账面价值合计分别为1.11亿元、1.37亿元、2.94亿元和4.6亿元,占各期末资产总额的比例持续上升。高额的应收款项不仅增加了公司的财务风险,还可能影响公司的资金流动性,对日常经营造成不利影响。

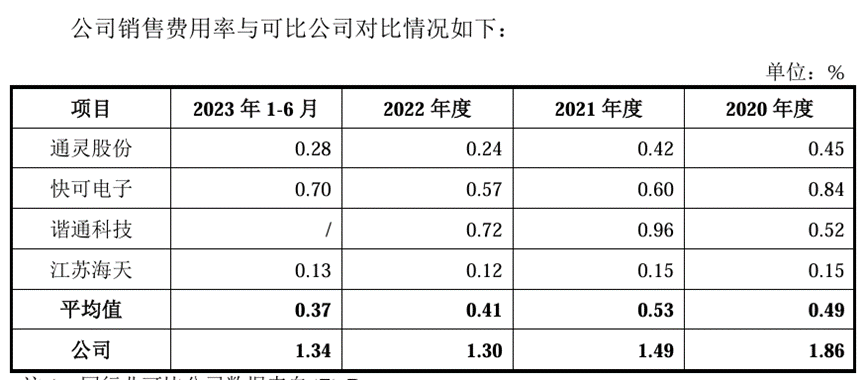

不仅如此,报告期内,公司销售费用率高于可比公司销售费用率,公司表示,主要是因公司正处于快速发展阶段,公司开拓客户的数量不断增加,为了更好的服务客户,公司在销售方面投入了一定的人力、物力,故销售费用率会高于行业可比公司。随着规模效应的显现,销售费用率总体呈下降趋势,与同行业保持一致。但是从公布的数据看,公司目前的销售费用是其他公司的两倍以上,接近平均水平的4倍,这就不得不让人感觉诧异,这些费用都用在了哪里?

综上所述,泽润新能虽然在新能源电气连接领域取得了一定的成绩,但其面临的客户依赖风险、应收款项余额过大、产品结构单一以及关联交易等问题不容忽视。若公司不能有效应对这些挑战,其未来的增长前景将充满不确定性。市场投资者在关注公司发展的同时,也应保持谨慎态度,充分评估相关风险。

本文作者可以追加内容哦 !