截至7月31日,银行股涨幅10%及以上的有30家,占比71.42%;涨幅20%及以上的21家,占比50%;涨幅30%及以上的9家,占比21.42%

作者 | 白睿宁

编辑 | 管东生

自2024年初,大盘不断震荡。年初至今(2024年7月31日),上证等大盘指数未能实现正数涨幅。

在行情不振的2024前七个月里,有没有走出独立行情的板块?

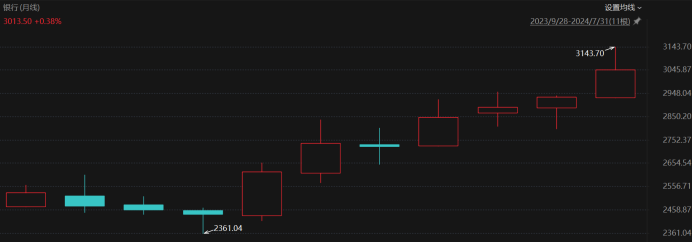

经过我们对市场的观察,还真找到了这样一个结构“牛”的板块。银行股月K线图显示:自2024年开始,银行股股价基本呈现逐月上涨趋势,更是在2024年7月突破3143.7点。

银行股月K线图2023年9月28日-2024年7月31日

数据来源:Choice金融终端

壹 | 结构性机会的背后

所谓结构性机会,是指当股市无法实现集体上涨时,个别的板块、题材、概念存在上涨的机会。

2024年截至7月31日,在目前A股已经上市的42家银行中涨幅10%及以上的有30家,占比71.42;涨幅20%及以上的21家,占比50%;涨幅30%及以上的9家,占比21.42%;南京银行、杭州银行、成都银行2024年年初至7月31日收盘,涨幅甚至超40%。

以银行股中涨幅居前的南京银行(601009)、杭州银行(600926)、成都银行(601838)为例。

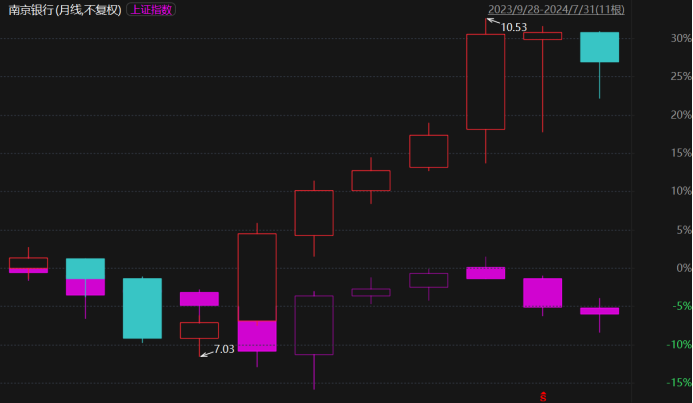

南京银行月K线图2023年9月28日-2024年7月31日

数据来源:Choice金融终端

自2023年第四季度,南京银行股价整体呈现上升趋势,更是在2024年第一季度实现股价涨幅超越上证指数。

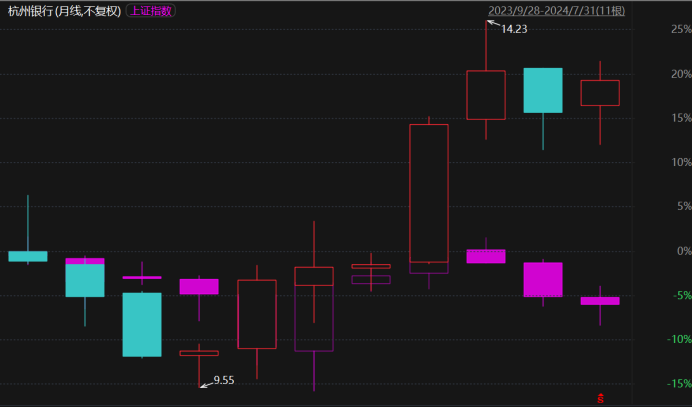

杭州银行月K线图2023年9月28日-2024年7月31日

数据来源:Choice金融终端

杭州银行跑赢上证指数的时间早于南京银行,基本在2024年2月实现股价涨幅超越上证指数。

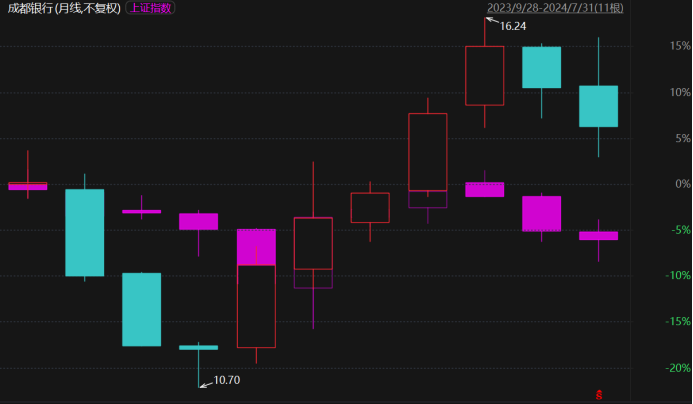

成都银行月K线图2023年9月28日-2024年7月31日

数据来源:Choice金融终端

成都银行虽然整体表现弱于上述两家银行,但整体仍保持良好的上涨趋势。

可以说,在大盘指数走低的趋势中,以南京银行为代表的银行股走出了属于自己的牛市。

银行股走出结构性牛市,是昙花一现还是有业绩支撑呢?

同样以表现突出的南京银行、杭州银行和成都银行为例。

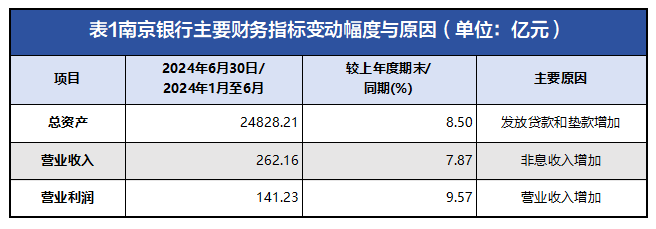

据《南京银行股份有限公司2024年半年度报告》,2024年1-6月,南京银行营业收入为262.16亿元,同比增加7.87%;营业利润为141.23亿元,同比增加9.57%;总资产为24828.21亿元,同比增加8.5%。

报告期内南京银行资产稳定增长,盈利水平持续提升。而分析报告期良好表现背后的原因,南京银行在报告中将营业利润的上涨归功于营业收入的增加,而将营业收入的增长归结为非息收入的增加。非息收入反映金融机构除了传统的存贷款利差收入之外的其他收入。非息收入的增加折南京银行在报告期内不断提升业务多元化程度、产品创新能力与风险管理能力。

据《杭州银行股份有限公司2024年半年度业绩快报公告》,杭州银行以“强基固本”为主线。2024年1-6月,营业收入为193.40亿元,较上年同期增长5.36%;实现营业利润113.78亿元,较上年同期增长18.71%。

而据《成都银行股份有限公司2024年第一季度报告》,2024年1-3月,成都银行总资产11,786.26亿元,较上年末增长873.83亿元,增幅8.01%;报告期内,成都银行实现营业收入56.38亿元,同比增长3.33亿元,增幅6.27%;营业利润33.69亿元,增幅12.55%。

不仅上述三家银行自身业绩表现良好,A股上市的银行股整体业绩表现均十分突出。

据Choice金融终端数据显示:A股上市的42家银行中共有27家银行营业收入同比增加,占比64.28%,其中,青岛银行营业收入同比增加高达19.28%;共有31家银行净利润同比增加,占比高达73.8%,其中,杭州银行净利润同比增加高达20.05%;

反观行业板块中年初至今呈下跌幅度的3家银行:西安银行、兰州银行、郑州银行,三者都受特定因素桎梏。西安银行2024年4月、5月两位独立董事接连辞职;兰州银行营业收入较去年大幅下降;郑州银行公司自2019年进行现金分红后,连续4年盈利但未进行现金分红;深陷与郑州鑫盈置业有限公司等公司的金融借款合同纠纷,上述三家银行因内外部事务影响,业绩表现平平。

可见,资金并不是眉毛胡子一把抓,虽然同属一个板块,但业绩对不同银行的股价起到了重要作用,可见这个结构牛比较“理性客观”。

贰 | 银行股的未来

银行股未来如何?这个机构牛市还能跑多远?

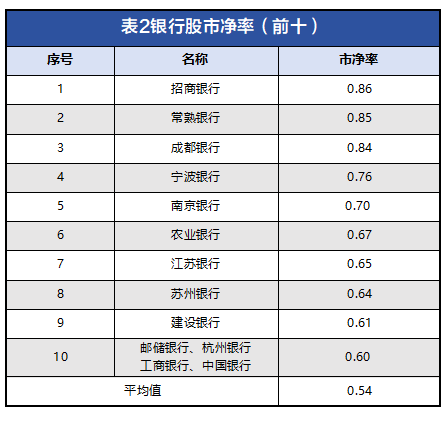

从市净率角度分析,目前银行股市净率(平均值)不足1,也就是说银行股整体市场估值较低。

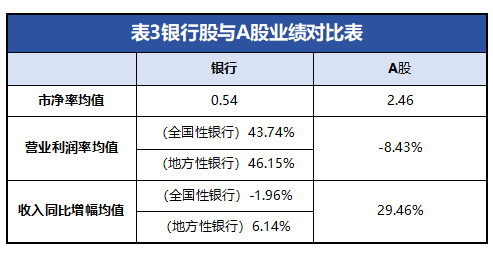

将银行股业绩与A股对比(表3)可以发现,从收入同比增幅均值角度,银行股整体不敌A股,但银行的营业利润表现大大优于A股。

关于整体银行股的未来,中国银河证券相关研报认为,从三中全会金融体制改革角度分析,认为中央银行制度的不断完善将使得银行信贷结构更加合理。虽然LPR(贷款市场报价利率)与OMO(7天逆回购操作)的同步调降对银行净息差存在一定冲击,但整体风险在可控范围内。受益于改革的国有大行与优质城农商行将稳步增长。

平安证券的研报同样认同应关注政策落地效果,他们指出银行股市场走势跑赢沪深300指数。虽然“降息落地”将影响以利差业务为主要业务的银行,但是平安证券持续看好银行板块全年表现,尤其是优质国有大行与体量较大的商业银行、地方性银行。

从业务发展的角度,信达证券研报认为未来随着监管完善,资产管理产品将回归本源,其服务实体经济质效也将更加显著。银行应该积极把握这一发展机遇。一是丰富财富金融产品供给,满足客户更加综合化、个性化、全球化投资理财需求。二是银行业要提高主动管理能力,加强投研体系、人员、系统建设,完善适应产品净值化转型的信用评级体系,全面提升投研能力,增强理财产品的长期表现。三是关注养老金融等财富投资的新机遇。

总之,虽然A股有时不尽人意,但市场中仍不乏具有向上力量的板块,所以还是那句话,市场中并不缺少价值,缺少的是发现价值的眼睛。

本文作者可以追加内容哦 !