医药产业三大龙头国资央企——国药、华润、通用技术,近年来正以更快的节奏整合内外资源,并不断优化其医疗战略布局。

比如近一个月,华润已分别出手两笔投资:

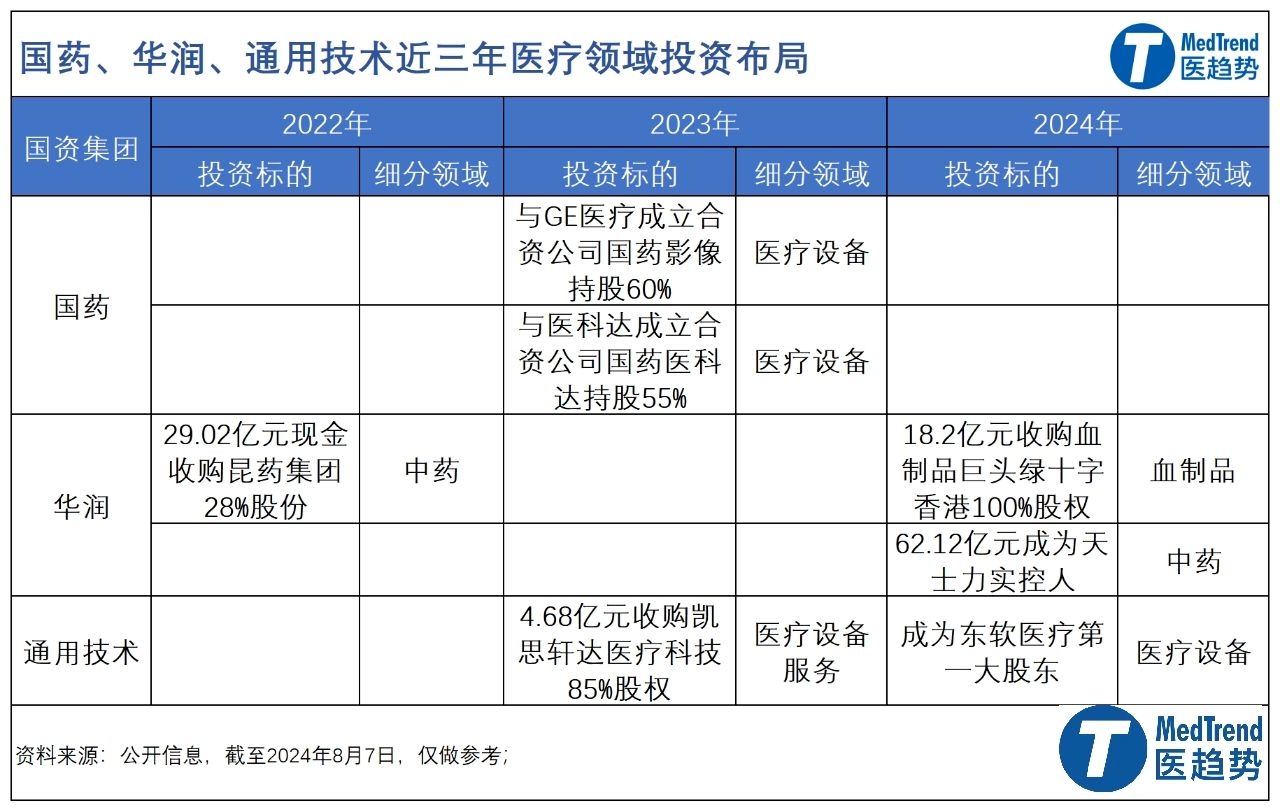

旗下博雅生物斥资18.2亿元收购血制品巨头绿十字香港100%股权;

华润三九以62.12亿元受让公司28%股份,成为天士力新的实控人。

而上个月,还诞生了一例央企与民企携手发展高端医疗设备产业的典范之作。

2024年7月,通用技术集团所属资本公司联合中国国有企业混合所有制改革基金有限公司战略投资东软医疗,成为其第一大股东。

每个国家都必须掌控高端医疗装备。

正如国家高性能医疗器械创新中心主任郑海荣所言,高端医疗技术与设备的研发宛如攀登珠峰般艰巨。中国在先进医疗器械领域的发展势头强劲,已抵达“珠峰大本营”,然而从大本营向上,每多走100米都充满挑战,因为那是“科技创新无人区”。

根据十部门联合发布的《“十四五”医疗装备产业发展规划》,到2025年,中国高端医疗装备的产品性能和质量水平将显著提升,初步实现对公共卫生和医疗健康需求的全面支撑。

时光荏苒,转眼间,“第一阶段验收”的时刻已临近。

据最新版《医疗器械分类指南》在急需国产化的产品(国产化率低于30%)中,设备类占33%,其中影像、超声、放疗设备在临床应用中的重要性尤为凸显。

回顾过去,在高端医疗影像与超声技术领域,中国民企如联影、迈瑞、东软等已逐渐展现出强大的市场竞争力。

而从2023年下半年开始,随着新兴力量的涌入,中国高端医疗设备市场的竞争格局或将揭开崭新的篇章。这些“新玩家”无一不带有浓厚的“国资色彩”。

随着国家“以旧换新”政策落地,这些企业或将迎来更多机遇。

01、国资+民营通用技术入局医疗影像

在通用技术控股前,东软集团对东软医疗持股比例近30%,是其最大股东。

1991年,年轻的东北大学教授刘积仁在东北大学创立了东软集团;

1994年,中国第一台全身CT科研样机在东北大学研制成功,随后CT项目并入东软集团;

1998年,东软集团投资成立东软医疗,国产医用CT首次实现产业化。

此后,东软医疗也努力守住了中国CT开创者的地位。20余年里,相继研发制造中国第一台螺旋CT、256层宽体能谱CT、512层全景多模态CT等。

当前,全球CT领域正在进行一场备受瞩目的“光子革命”。2024年5月,东软医疗光子计数CT获得首幅人体图像,标志着其光子计数CT技术已趋于成熟,并为临床应用做好了充分准备。

此外,从中国第一台1.5T超导磁共振,再到业界首创双能3.0T磁共振以及全球首款无轨悬吊双中心七轴血管机等,东软医疗自主研发屡次突破技术瓶颈,引领国产高端医疗装备振兴发展。

2023年东软医疗营收31.8亿元(+4.6%),净利润3亿元(+25%),业绩也彰显了其在东软集团的地位。

但是,资本市场的连续挫败却成为东软医疗发展道路上的一大阻碍。

2023年3月,东软医疗IPO申请文件第四次未能通过审核,这无疑是一个沉重的打击。在过去两年多里,东软医疗一次冲刺A股科创板,三次向港股递交上市申请,均未果。

目前刘积仁仍然是东软医疗法人代表。而此次通用技术集团的战略入股,将为东软医疗带来更多“国家队”资源与支持。

未来,通用技术集团将支持东软医疗的高端医学影像设备智能化、全球化发展,赋能国产高端医疗产业提升。

而这已不是“国家队”首次大力出手入局中国高端医疗设备产业。

02、国资+外企国药集团成立两家公司

2023年,国药集团在一个月内与两家全球顶尖跨国医疗设备企业达成合作,诞生了两家“国资”控股新企业——国药影像、国药医科达。

国药影像,即国药通用(深圳)医疗影像有限公司,是首个由中方(国资)控股的医学影像设备合资企业,法定代表人刘亚芝:

中国医疗器械有限公司(国药器械)为控股股东,持股60%;

通用电气医疗(中国)有限公司持股40%。

国药医科达,即国药医科达(北京)医疗科技有限公司,是首个由中方(国资)控股的放疗合资企业,法定代表人刘世新:

中国医药对外贸易有限公司(国药外贸)为控股股东,持股55%;

医科达(中国)投资有限公司持股45%。

国际领先医药装备企业与国资央企合作模式的创新,为中国高端医疗设备带来新局面。

目前国药影像的管理团队包括:

(国药器械副总经理、国药集团医疗器械研究院院长、中国医学装备协会检验分会副会长)刘亚芝任董事长;

(GE医疗中国供应链总经理)陈和强任总经理;

(GE医疗中国副总裁、医学影像业务总经理)陈金雷任监事;

(GE医疗集团中国法律总顾问)张颖任董事。

2023年11月,首届中国国际供应链促进博览会盛大开幕,在国药集团与GE医疗共同设立的展区中,见证了“国药影像SINO IMAGING”品牌的首次发布。

该品牌自诞生之初,便聚焦于CT、超声等核心产品,并计划逐步拓展至核磁、智能辅诊分析及各类医疗器械领域。

首批推出的产品不仅融合了尖端技术,更蕴含深厚的文化底蕴。

超声系列以汉文化为灵感,巧妙借鉴了玉磬、芦笙、云锣、锦瑟等古典乐器之名,赋予了产品独特的艺术韵味;

CT系列则汲取了中国传统文化中的精髓,以星汉、扶光、坤灵等充满诗意的名称。

其代表产品已在粤港澳大湾区综合性国家科学中心先行启动区——光明区投产;并于2023年12月,在光明区成果展示区的核心位置闪耀登场。

据悉,星汉64排全能CT、坤灵16排全高清CT、芦笙全身台式彩超、锦瑟便携式彩超等将在2024年内正式推向中国市场。

虽是高端医疗设备厂商,但“国药影像”将医疗新基建作为核心发展方向,致力于服务广泛基层市场,同时为中国高端医疗设备的发展贡献力量。

而目前国药医科达的管理团队包括:

(国药外贸总经理)张浩基任董事长;

(国药外贸所属赛诺强总经理)刘世新任总经理;

(医科达中国区副总裁兼业务运营总监)徐堃任副总经理;

(医科达全球执行副总裁兼中国区总裁)龚安明任董事。

医科达是全球两大放疗企业之一,国际原子能机构(IAEA)建议每百万人有四台放疗设备,而目前中国市场每百万人仅有1.5台,远未满足需求。随着上个月已取得辐射安全许可证,未来国药医科达在高端放疗领域或将有更多动作。

以上来看,似乎“三大龙头”就差华润“未入局”医疗影像?而事实并非如此,早在2007年,华润就通过控股万东医疗,驰骋中国医疗影像领域。

03、民营双子星

万东自成立就是一家国企,九十年代末,在市场经济下,万东进行了国企体制改革;1997年,万东医疗在上交所上市。

2007年初,华润集团通过受让华源生命持有的北药集团50%的股权,成为了万东医疗实控人。2012年3月“万东医疗”变更为“华润万东”。跟“国字号”再次有着紧密联系的万东医疗,先后承担了国家“六五”、“七五”、“八五”科研攻关项目。

2015年,伴随着华润集团战略性退出医疗器械领域,万东医疗又成为了一家民营企业。

2015年3月,鱼跃医疗控股万东医疗51.51%股权,成为其大股东;此并购为国内医疗器械领域最大案例,符合彼时央企出售竞争性资产的战略导向。

2021年,美的集团斥资22.97亿元收购万东医疗29.09%股份,成为控股股东,创始人何享健成为实际控制人。

截至2024年3月底,美的集团持股比例45.46%。

如今的万东医疗,作为中国XR产品的领军者,其市场占有率稳居前列;然而,在高端医疗设备领域,却似乎遭遇了一定挑战,略显滞后。

万东自然不甘心于此。在2024年一季度投资者会议上,其明确表示,产品结构及发展规划正积极向高端市场转型。

而谈及国产高端医疗设备领域,迈瑞与联影无疑是璀璨“双子星”。

擅长“产学研联合”的联影偏重与中国国家科研机构合作。2010成立当年,中科院上海高等研究院就技术入股,共同研发医学影像设备关键技术及核心部件。或许,“拿下”高端领域从一开始就是联影医疗的既定目标。

目前联影集团旗下7大子公司。联影医疗作为集团第一板块主要专注于医学影像、放疗等产品及解决方案,法定代表人张强,(现任联影集团董事长)薛敏为实控人。

联影医疗在投资者会议上表示,按2023年新增市场金额口径,其在分子影像PET/MR、PET/CT领域均居中国市场前列。在CT领域,排第二,但高端及超高端CT产品增长显著,装机量已超400台。在MR领域,排第三,但凭借5T产品引领超高场磁共振市场。

自2023年起,联影医疗收入结构就趋向高端化和多元化,中高端产品占比不断上升。同时,在美国市场加速推进高端创新产品,成功进入顶尖高校、科研机构及临床机构,如uEXPLORER入驻BAMF Health等。

中国医学影像产业链上游技术、储备相对薄弱。联影医疗凭借自主研发,与200多家上游伙伴深度合作。通过内外紧密合作,成功实现高精尖零部件本土化生产,填补国内市场空白,技术工艺达国际领先。

与此同时,更擅长“商业运作”的迈瑞主要通过自研和并购完成了产品的高端化转型。2013年迈瑞医疗以1.05亿美元收购了美国超声厂商Zonare,此后逐步推出了高端系列超声。

截至2024年3月底,迈瑞医疗第一、二大股东,

Smartco Development Limited占迈瑞医疗总股本的26.98%,实控人为李西廷;

Magnifice(HK)Limited占迈瑞医疗总股本的24.49%,实控人为徐航。

2023年,迈瑞医学影像业绩增长8.8%,其中超声产品线高端型号增长率超20%;首次超越国内超声市场榜首的进口品牌。

在国际市场,迈瑞的出海历程,也见证了中国医疗产品从低端走向高端的蜕变。2021年其财报首次表示将海外市场重心转向中高端客户。其表示,通过参与国际学术研讨会议等,2023年迈瑞成功推动海外高端超声增长超25%,首次跃居全球超声领域第三。

2023年底,迈瑞推出国内首款超高端超声平台Resona A20,以及多款高端超声产品,如Recho R9心脏超声、Resona R9铂金版全身超声等,进一步巩固高端超声市场地位。

2024年,随着超高端超声Resona A20的放量销售以及在全球范围高端医院的加速突破,迈瑞的超声业务有望迎来更广阔的发展空间。

进口品牌仍占国内超声市场近六成,而迈瑞计划加大超高端领域投入,通过并购方式快速整合全球范围内的全产业链前沿技术。

04、“以旧换新”,高端医疗设备迎新机遇

截至2023年,中国高端医学影像市场国产化率仍不到40%;西门子医疗、GE医疗、飞利浦——GPS仍是主要玩家。

从2024上半年中标品牌市占率(前三)来看,

CT:联影医疗、GE医疗、西门子医疗;

磁共振:西门子医疗、GE医疗、联影医疗;

超声:GE医疗、迈瑞、飞利浦;

DSA:飞利浦、西门子医疗、GE医疗;

直线加速器:瓦里安、医科达、联影医疗;

*** 数据来源:比地招标网统计测算(仅供参考)

而2024财年最新财报,GPS均强调了在中国市场,由于遭遇“逆风”,营收出现不同幅度的下滑。与此同时,对“以旧换新”政策给予希望,并各自推出相应解决方案,期待能在下半年及2025年,成为推动业绩增长的关键因素。

3月13日,国务院发布了关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知。

《推动医疗卫生领域设备更新实施方案》指出,医疗卫生领域设备更新所需资金由:超长期国债、地方财政资金、地方政府专项债券等资金筹措安排。

对地方医疗卫生领域设备更新项目,国债资金原则上按照东、中、西、东北部地区分别不超过项目总投资的40%、60%、80%、80%的比例进行支持,享受特殊区域发展政策地区按照具体政策要求执行。

目前,全国31个省(自治区、直辖市)均已发布相应方案,医疗设备“以旧换新”已进入项目审批阶段。截至7月底,从已上报的项目设备类型看,预计总投资金额前五依次为CT、超声、MRI、DR、内窥镜。

注:预计规模占比是根据统计样本(福建省、湖北省、广西省已披露设备细则的项目)数据预计;

从落地节奏看,预计首批“设备更新”项目的招投标需求有望在2024年Q3起落地,对于相关公司业绩赋能有望从2024年Q4起,延续至2025年。

然而实际来看,尽管各地补贴政策纷纷落地,但医院的采购意愿似乎并未如厂商那般热情高涨,比较谨慎,不会盲目增加开支。

此外,“以旧换新”政策为高端医疗设备带来新机遇,但随着“国家队”大举进入,这一市场格局也将越来越面临挑战。

中国高端医疗器械市场蛋糕仍很大,并且正以前所未有的速度迅猛增长,预计到2030年,市场规模将超2.8万亿元人民币。

真正有实力的企业先享受世界。

本文作者可以追加内容哦 !