在曾经的仿制药时代,有一些药企靠着手上仅有的大单品能赚个盆满钵满,比如做EGFR抑制剂的贝达药业,仅仅凭借埃克替尼就拥有了“十年百亿”的销售额。再比如三生国健,凭借一款益赛普辉煌了17年。

而在如今的创新药时代,又有一家公司闯入我们的视野。这家公司的发展势头,像极了同样拥有EGFR-TKI的贝达,那就是艾力斯。

艾力斯的核心产品“伏美替尼”,对抗肿瘤、肺癌领域,是针对非小细胞肺癌占比最高的驱动基因突变类型EGFR敏感突变及EGFR T790M耐药突变的小分子靶向创新药,属于第三代EGFR-TKI(表皮生长因子受体酪氨酸激酶抑制剂)。

要知道,伏美替尼是艾力斯自主研发的I类药物。目前,是公司唯一一款获批上市的产品。也就是说这个产品销售的好与坏,直接决定爱丽丝整体的销售情况。

那么,我们就来看一下近些年公司的业绩表现。

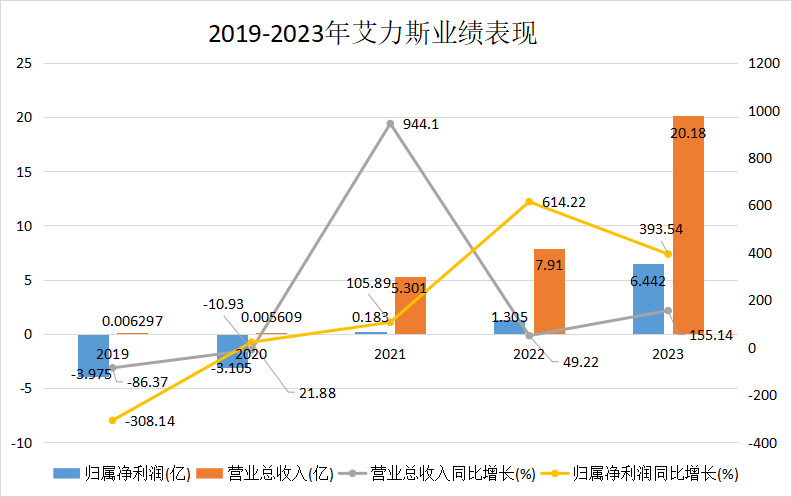

我们可以明显的看出,自2021年伏美替尼上市以来,艾力斯的营业收入从60万左右直线飙升至2023年的20.18亿,暴增了约3600倍。净利润更是扭亏为盈后增长了35倍。

2024一季度数据中,艾力斯业绩依旧不断爆发,营收同比增长168.65%,净利润同比飙涨了777.51%。业绩增长表现可谓惊人。

既如此,公司的盈利能力肯定很亮眼。

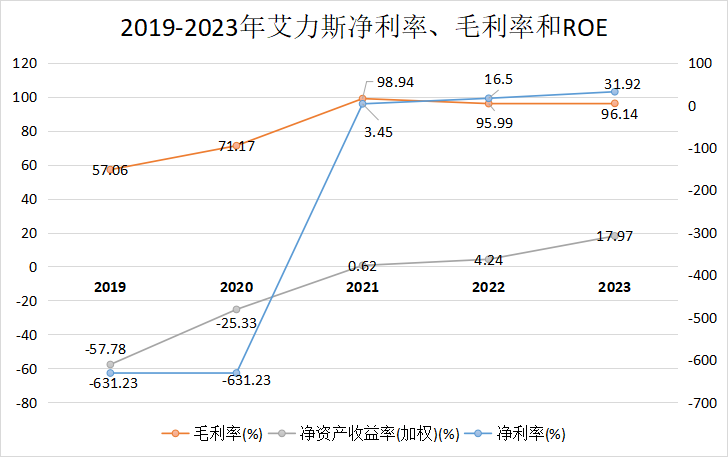

根据数据,几年间,公司的净资产收益率(ROE)持续走高,自2021年后由负转正,在2023年达到17.97%,盈利能力大幅增强。

同时,2021年后,毛利率始终维持在96%及以上,甚至超越了茅台、爱美客这样的超级龙头。净利率从3.45%增长到2023年的31.92%,翻了近十倍,碾压式超越了同行业的龙头恒瑞医药。

再来看一下费用方面:

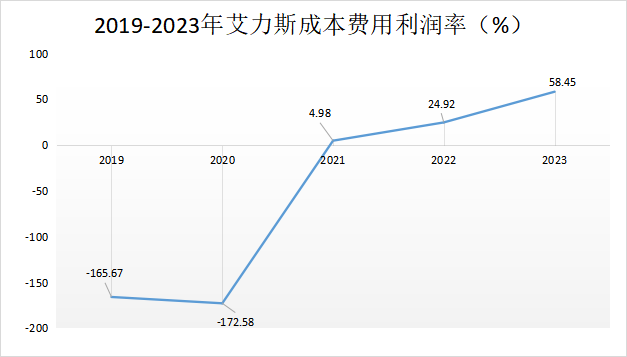

从费用情况来看,公司近几年的销售费用连年增长且支出庞大,2023年时已达9.21亿。同时,公司的成本费用利润率也呈大幅增长的趋势,2023年增长到了58.45%。

这意味着,公司的这些费用投入是有效的,这些费用的支出促进了销售额的快速增长,进而使得利润总额获得提高,也进一步增强了公司的获利能力。

那么,艾力斯的核心优势是什么?

一个是产品本身硬核,自带竞争力。

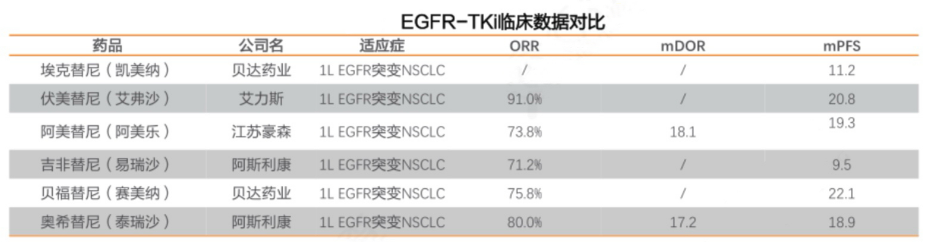

我们上面提到,伏美替尼是第三代EGFR-TKI抑制剂,贝达药业家的埃克替尼是第一代。伏美替尼除了能够克服EGFR-T790M耐药突变,从而延长患者的无进展生存期(PFS)之外,还能克服前两代产品产生的耐药性,更好的穿透血脑屏障。

不仅如此,在市场上的第三代EGFR-TKI中,比如翰林制药的阿美替尼、进口的奥希替尼等,伏美替尼不论在客观缓解率(ORR)还是疾病控制率(DCR)等临床数据中的表现都要优秀很多。特别是在肺癌脑转移领域,对脑转移患者的有效控制率达100%!

一个是产品持续放量,商业化进展突出。

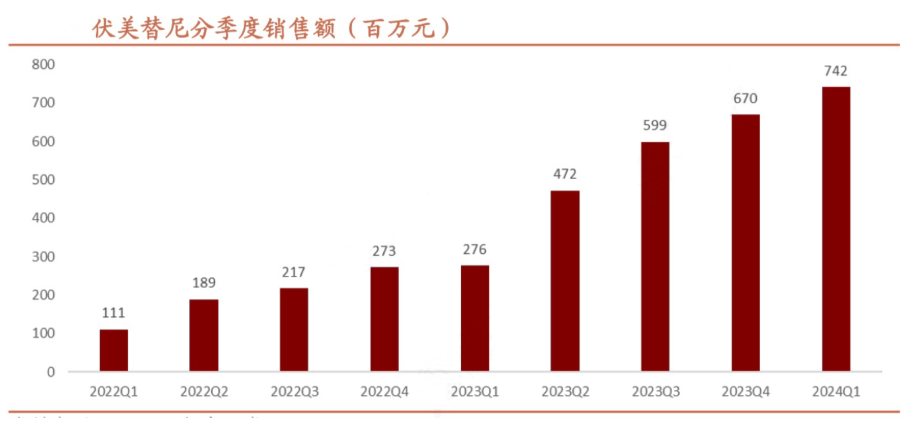

要知道,自从伏美替尼二线及一线治疗适应症纳入医保目录后,放量速度飞快。根据数据,2023全年,伏美替尼的销售量是89.66万盒,同比增长206.57%,带动公司的业绩实现跨越式增长。

商业化进程方面,早在2022年4月,公司就和复星医药签署了商业化战略合作协议,赋予了复星医药1500家医院的伏美替尼独家推广权,可谓促进了伏美替尼如今的商业化成功。

此外2023年,公司建立了约900人的专业营销团队制造营销网络,人数相比去年增长了38.46%。以此来推进伏美替尼的市场覆盖度,从而释放商业潜力,保证伏美替尼的持续放量。

既如此,艾力斯未来的成长逻辑是什么?

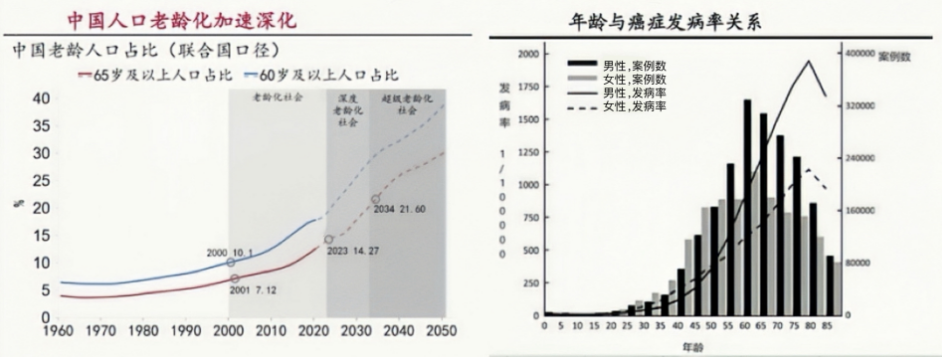

第一,产品处于增量市场。

我们知道,老年人的生理机能衰退,即使医学现代化提高了诊疗疾病的能力,但人口老龄化本身也是恶性肿瘤疾病增高的重要原因。根据《2024版60岁及以上体检人群健康报告》的统计,参与体检的60岁及以上人群中的癌症检出率至少为2.91%,其中肺癌检出率位列第一。

截至2023年,肺癌的新发病例数约占总癌症新发病例数的30%,其中,伏美替尼的适应症非小细胞肺癌占肺癌比例的80%-85%,是肺癌的主要类型。

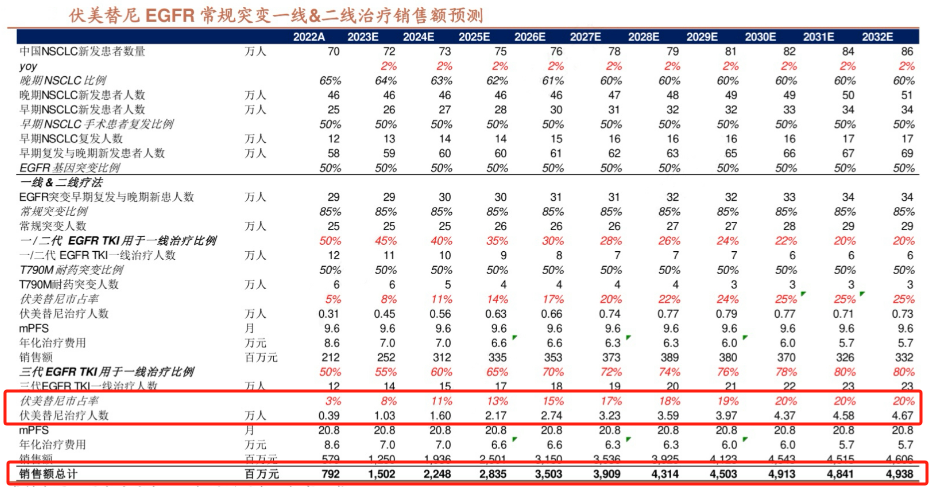

同时,来自国家癌症中心的数据显示,预计到未来2032年时,伏美替尼的市占率会达到20%,总销售额达到49.38亿,治疗人数更是连年增长。

可见,伏美替尼身处增量市场之中,未来的市场需求会随着老龄化问题加重而逐渐增加,进而为艾力斯带去业绩增量。

第二,研发方面。

数据显示,2023年,公司的研发费用为3.13亿元,同比增加63.26%,占总营收的15.51%。要知道,医药行业的前期研发阶段周期长、投入大,重要的是成功率低,大部分的研发项目可能都无法上市。而艾力斯靠着伏美替尼这款大单品带来的收益,硬是顶住了研发期间的压力。目前,公司重磅新药的研究成果已经显现。

如图可见,临床阶段的研发除了核心产品伏美替尼外,还开启了另一赛道,RASG12D选择性抑制剂注射用AST2169脂质体,用于治疗晚期实体瘤患者。

除此之外,还有5款在临床前阶段用于针对实体瘤适应症的靶向创新药,例如PRMT5抑制剂、泛KRAS抑制剂等。还从和誉医药引进了新一代EGFR-TKI,以用于抑制第三代EGFR-TKI的耐药性和C797S突变,也早早布局了第四代EGFR-TKI。

要知道,艾力斯仅靠伏美替尼一款主打产品能做出如此优秀的业绩,若未来研发成果成功上市,可以想像公司的收入增长空间之大。

第三,海外市场突破。

2023年报显示,公司首次与ArriVent合作,开启了全球范围内伏美替尼20外显子插入突变一线治疗适应症的三期临床研究,在美国、日本和法国等多个国家展开。在2023年10月,美国食药管理局(FDA)认定了这个非小细胞肺癌的突破性疗法,肯定了这项疗法比现有的更加具有实质性改善。可见,艾力斯的海外临床进展是顺利的,也算进一步推动了伏美替尼在海外获批上市。

最后,我们来总结一下。艾力斯近些年业绩暴涨,盈利能力强悍,成长逻辑明确。未来,随着研发的项目逐步落地,以及伏美替尼在海外市场的放量,预计公司业绩将继续保持高速增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !