点击蓝字

关注我们

01

沪深300指数表现亮眼

今年以来,以高股息为代表的“价值蓝筹板块”异军突起,不断震荡走强,表现出了极强的韧性,其中最具代表性的就是沪深300指数。众所周知,沪深300指数是由上海和深圳市场中市值大、流动性好的300只股票组成,占A股市场总规模的60%,被公认为是A股市场最具代表性的指数。

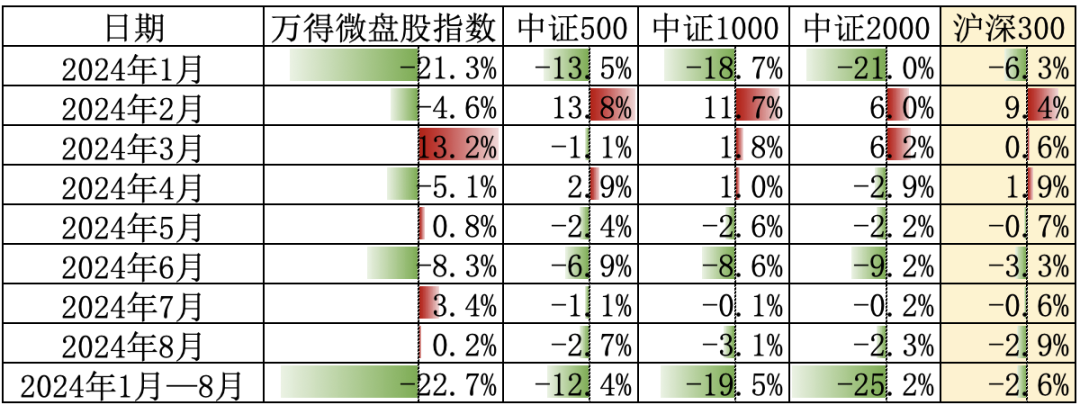

截至2024年8月8日,本年度沪深300指数跌幅2.6%,中证500跌幅12.4%,中证1000跌幅19.5%,各大指数总体呈现先抑后扬再震荡的走势,于2月到达最低点后反弹至5月,之后呈现震荡下行态势。中证500指数在1月下跌13.5%,中证1000下跌18.7%,中证2000下跌21.0%,万得微盘指数下跌21.3%,调整幅度大,小盘股面临较大压力;而沪深300指数同期下跌6.3%,表现出大盘股在压力市场下的韧性。

表1 2024年1月—2024年8月沪深300和各大指数涨跌幅对比

政策推动叠加监管强化,加速行业优胜劣汰,使得真正有估值优势和长期价值的企业获益。今年在稳经济、稳预期的主基调下,一系列政策密集出台。4月12日,国务院出台新“国九条”,同日证监会发布《关于严格执行退市制度的意见》,进一步严格强制退市标准,加大了退市监管的力度。在此背景下,4月中证1000指数有一波明显的下跌再反弹的走势,反观沪深300几乎不受影响,这进一步表现出沪深300指数的稳定性。

02

沪深300指数特点及投资价值鲜明

1.广泛的覆盖度

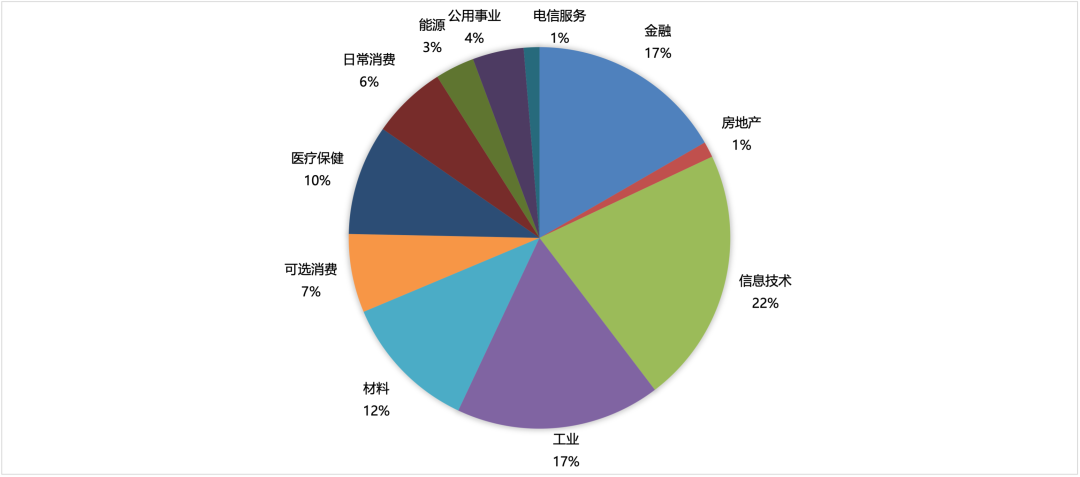

沪深300指数的成分股以大盘蓝筹股为主,覆盖中国经济多个重要行业。从TOP10行业看,成分股行业既包括了体量较大的传统顺周期行业,又包括了成长性较强的新兴行业。这样的行业分布广泛性和结构多样性进一步提升了其抗风险能力和长期收益潜力,能够有效避免类似小盘股市场的异常波动,并且指数的广泛覆盖同样可以有效降低个别行业波动对整体指数的影响,增强指数的稳健性。

图1 万得一级行业分类(数据来源:Wind)

2.出色的风险回报比

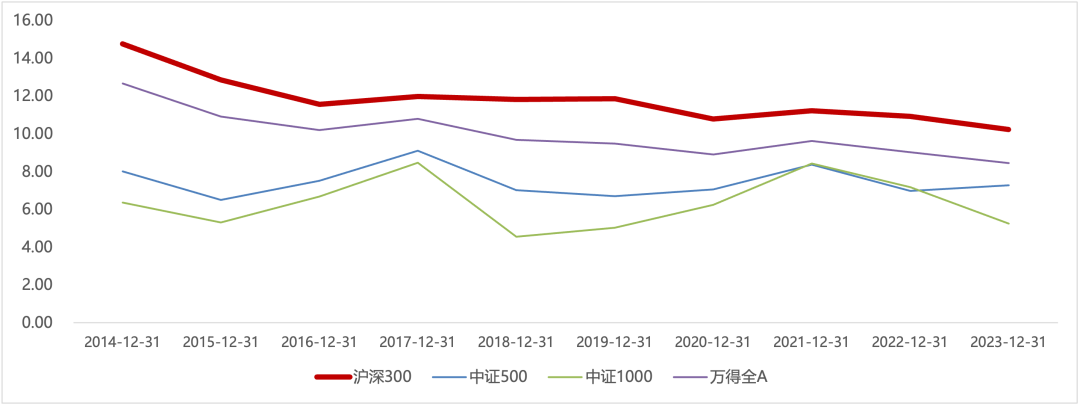

沪深300指数成分股涵盖的蓝筹股公司通常经营状态良好且盈利能力稳健。与其他宽基指数的净资产收益率(ROE)相比较,沪深300指数的ROE持续高于全A、中证500及中证1000的平均水平,显示出其强劲的盈利能力。即便在过去两年中,沪深300指数的净资产收益率有所下滑,下跌幅度也很小,且仍能保持在约11%的水平,这从侧面也反映出指数成分股公司的长期稳定增长是指数长青的坚实基础。

图2 近10年沪深300与其他宽基指数净资产收益率走势(数据来源:Wind)

此外,从近一年的市场波动中,可以看到与其他宽基指数相比,沪深300指数的整体回撤幅度相对较小,总体维持着相对较低的区间波动率。

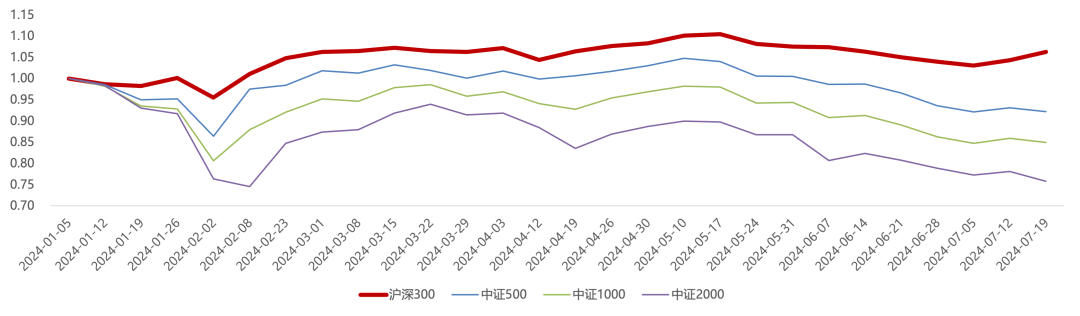

图3 近1年沪深300与其他宽基指数走势比较(数据来源:Wind)

这表明,沪深300指数不仅能够提供稳定的收益,还能在市场周期波动中展现出较强的防御能力,捕捉到不同经济周期中的投资机会。因此,可以说沪深300出色的风险回报比使其在各种市场环境下都能较好地维护投资者的利益,为投资者提供了一个既稳健又具备增长潜力的投资选择。

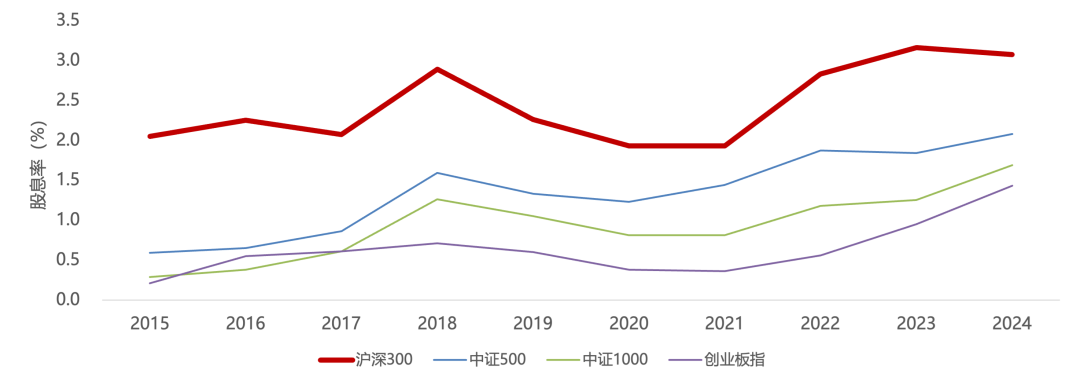

3.较高的分红属性沪深300指数成分股具备较高的分红属性,最近一年的股息率始终保持在3%左右。自2015年以来,沪深300指数的股息率大部分时间保持在2%以上,平均股息率约为2.38%,这一数值显著高于中证500指数的1.24%、中证1000指数的0.85%、创业板指的0.55%,属于分红收益相对较高的宽基指数。

图4 近10年沪深300与其他宽基指数股息率比较(数据来源:Wind)

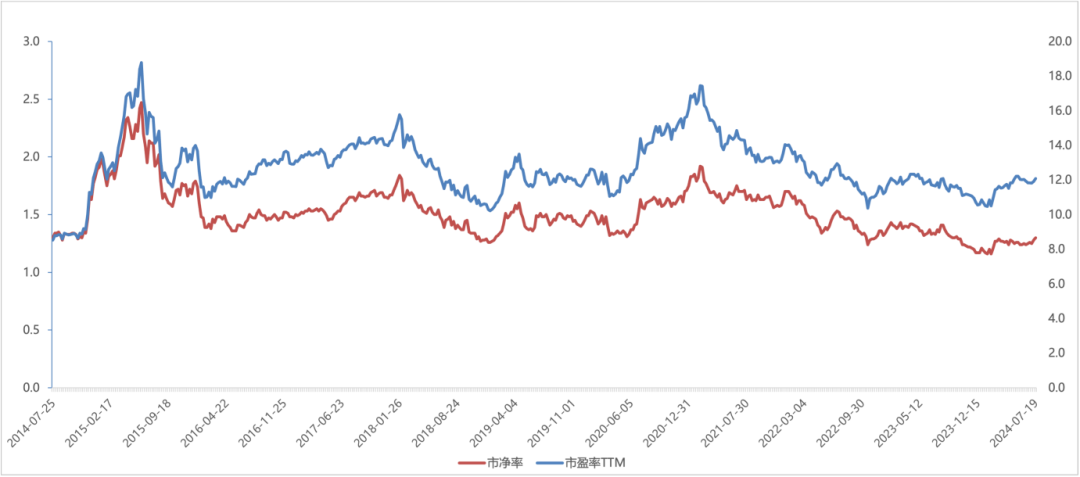

4.低分位的估值水平 一般来讲,股票的价格是围绕价值上下波动,而股票估值估的就是公司的价值,投资者可以据此判断这支股票是被高估还是低估,从而找到最佳的时机进行低买高卖。判断估值最常用的指标就是PE(市盈率)与PB(市净率),再根据估值所处分位点来判断相对的高低位置。对于沪深300指数,截至2024年8月8日,沪深300指数市盈率TTM为11.39,处于历史16.24%分位水平;指数市净率为1.23,处于历史2.94%分位水平。无论从市盈率还是市净率的角度,沪深300指数当前的估值水平均低于其历史平均水平,存在较好的配置机会。

图5 2014年—2024年沪深300指数市净率和市盈率(数据来源:Wind)

除以上特点之外,沪深300指数在流动性和市场容量方面,同样表现出色,其成分股的高流动性和大市场容量不仅保障了交易的便捷性,也降低了因市场容量不足导致的交易成本上升和价格波动风险。03

配置300指增适逢其时

沪深300指数增强以其有效规避小盘股风险,拥有更宽广的投资赛道、高流动性和大市场容量等优势,再加上沪深300指数本身投资价值以及政策支持,或成为投资者投资布局的核心之选。平方和在沪深300指增策略的方向以非量价因子和严格风控的稳健风格为主。一方面,平方和不仅仅在量价因子方面积累了丰富的经验,同时还拥有大量的基本面、分析师和另类数据资源,在非量价因子方面进行了更深入的研究。另一方面,平方和对于300指增产品的风控更为严格。对标指数严格控制行业偏离度,利用风险管理工具barra模型控制风格因子暴露。不断通过非量价因子和严格风控提升了产品的收益表现和风险控制能力,增强产品的市场竞争力,致力于为投资者提供更具价值的投资工具。

往期推荐

市场底部特征凸显 量化配置正当其时

HFA校友访谈|平方和投资创始人吕杰勇

从AlphaZero到Alpha2 ——机器学习与量化投资的不解之缘

本文作者可以追加内容哦 !