作者丨方诗意

编辑丨六子

8月7日,用友网络以9.20元/股收盘,总市值约314.5亿元,相较8月初迈过320亿元门槛后再次应声“倒地”。实际上,这样的表现也是用友网络最近几年二级市场的缩影。

今年初,用友的总市值尚在600亿元左右徘徊,但在随后,用友仿佛坐上了“过山车”,7月中旬一度逼近300亿元大关。投资者们对此不满,在互动平台上对其经营合理性提出了质疑,甚至认为用友存在应披露而未披露的信息。

而在股价表现跌宕起伏下,用友更突出的问题是转型的不及预期,从经营层面来看,不仅在2023年收获上市20多年来首次亏损,对核心客群的依赖也更严重,而在成本支出上用友也有“一发不可收拾”的迹象。

多重压力下,用友也启动了有史以来规模最大的组织架构调整,想以刀刃向内重新“洗牌”。不过,对于遭遇“中年危机”的用友来说,何时能重塑往日辉煌,恐怕不是能轻易解决的难题。

01

「市值“暴跌”,转型遇阻」

用友网络在资本市场的低迷并非空穴来风。

从百度股市通数据来看,自2020年末-2021年初冲上历史高点后,用友的股价及对应市值持续萎缩,目前相较巅峰表现已经跌去了80%以上。

*图源百度股市通

有投资者甚至曾担心地问到:贵公司有无重大事件发生,是否会ST?

*图源上证e互动

尽管较触发ST还有很远距离,用友官方也回应表示“经营情况一切正常”,但这也从侧面反映出市场正在对用友失去耐心。在青橙财经看来,用友目前的处境主要还是来自转型的不及预期。

在21世纪第一个10年结束后,企业们开始着手数字化转型建设。那一时期,多种多样的需求开始涌现,为此,传统ERP服务商金蝶、用友们也纷纷开足马力,向云服务进发。

2012年,金蝶国际率先开启云转型。2014年金蝶司庆上,公司掌门人徐少春甚至亲手砸掉了客户服务器,势要“上云”。金蝶之后,用友也在2015年推出云转型策略,为此,公司名称还从“用友软件”变更成“用友网络”。

2016年,用友正式启动了3.0战略,核心就是云服务,辅以“软件+金融服务”形成融合发展。也就在那个阶段,用友的股价冲上了上市以来第一个高点。

*图源百度股市通

很快,转型的成效也初步显现。2016年-2019年,伴随云转型的推进,用友营收规模从51.13亿元上升至85.1亿元。

或许是看到了云转型带来的变化,用友2020年宣布进入3.0-II战略阶段,并推出商业创新平台“YonBIP”。按照用友的设计,YonBIP可以集工具、能力和资源服务为一体,在其引领下,用友打造出针对不同规模和类型企业的YonBIP、YonSuite、U9cloud、U8cloud、畅捷通等产品,这无疑是对3.0战略一次系统性的升级。

升级完成后,用友的股价也冲上历史巅峰,总市值接近1800亿元。用友掌门人王文京一时间风光无限,其在2020年还以630亿元财富跻身胡润百富榜第63位。

但好景不长。冲上高位后,用友转型故事却发生了180度转弯。从2021年2月开始,用友网络的股价开始从每股40多元震荡下行,至2024年2月,用友股价甚至已在10元左右徘徊。这中间,只有在2021年7月至次年2月、2022年9月至次年4月,用友股价有过走平和拉升,其余时段几乎呈直线下跌趋势。

更严重的是,自2020年以来,用友网络的营收增长幅度显著下降,持续在5%以下波动,至2023年,用友的营收虽然提升到97.96亿元,增速也来到5.8%,但却遭遇上市20多年来首次亏损,数额达9.67亿元。这一数字甚至超过了老对手金蝶近三年亏损总额。

而从云转型成绩来看,至2023年末,金蝶云服务业务收入同比增长21.3%,占总收入的79.3%,用友云服务业务同比增长11.6%,占营收比重的72.4%,用友的转型还有很大“空间”。

其实,这几年间用友内外也有一些振奋人心的消息。比如在2022年1月,用友定增项目落地,其以31.95元/股的发行价格吸引来了高瓴资本、高毅资产、中金公司、“大小摩”等多家知名机构,最终募资额达52.98亿元。

但是,伴随用友业绩波动和市场行情变化,这笔定增到解禁日浮亏却超过32%,连私募大佬葛卫东也跟着栽了跟头,并在随后陆续减持了用友股份。

由此可见,用友如今惨淡的市值只是表象,更为核心的问题仍是转型没有达到预期。当然,这里的预期既包含用友自己,也包含整个市场。

02

「问题显现,如何纾困」

任何大型企业开启转型,阵痛效应都或多或少存在,只要航向正确,巨轮便有希望驶向大海,迎来曙光。而在用友业绩指标不佳、投资者“用脚投票”背后,一些更突出的问题也开始浮出水面。

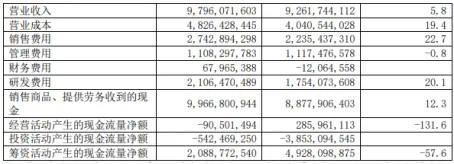

首先,在成本支出上,用友的业绩虽然涨幅较慢,但毕竟是在增长,成本有所上升也是客观规律。但值得注意的是,从2023年情况来看,用友在营收增长仅为5.8%的情况下,营业成本却大幅提升19.4%,相比2022年多了近8亿元支出。

*图源用友网络2023年报

用友方面解释称,成本大涨主要由于外包成本增加以及产品售前咨询顾问数量较去年同期多,导致咨询顾问工资及差旅费增加所致。

通常来讲,当甲方企业采购了办公软件系统后,需要相关顾问到现场进行安装、配置、调试、培训等工作,这个过程相当复杂。但有业内人士对青橙财经表示,软件行业现在的顾问水平整体是下降的,因为这方面工作已是夕阳产业,强度很大,薪资待遇吸引力却不如互联网等领域,所以精英难留是通用问题。

如果按这一思路推演,未来用友网络的顾问人效可能会继续下降,相应地支出也可能继续上升,这对控制成本显然更加不利。

另一大问题出在销售费用。随着企业自身具备了信息化经验储备,企业的IT环境更加复杂,软件商基本的定制化服务很难再满足需要,这对项目交付提出了考验。

而在云转型推进的这几年,用友针对不同客群上架了很多新产品,客户对产品认识和接受都需要时间,用一些手段去刺激无可厚非。

不过,从销售毛利率来看,用友在2020年-2023年已逐渐下行,由61.13%降至50.73%,不仅被金蝶反超,也低于Salesforce、Paycom等国际软件巨头。

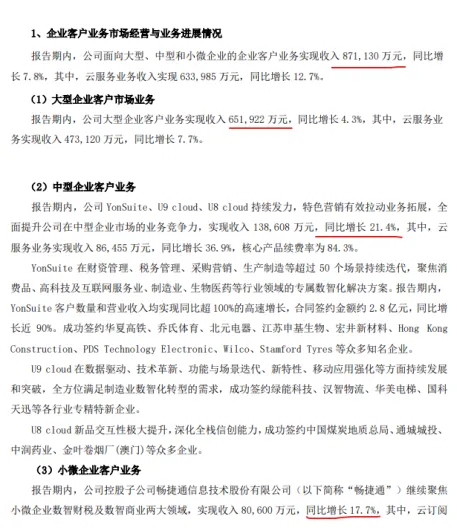

值得注意的是,用友的基本盘在大型客户,这方面业务2023年实现收入65.19亿元,占大型、中型和小微企业客户业务比重约75%;中小微企业方面,用友两块业务增速分别达21.4%和17.7%,虽然增速很快但并未占据行业主导地位。

*图源用友网络2023年报

最近几年,用友、金蝶等都希望在对手的优势赛道实现战略性突破,且从平台、渠道布局等方面有了很多实质性动作。未来,在更多云厂商加入后,软件商们想要保住基本面很可能会动用更多刺激手段,销售费用高企也将成为行业“通病”。

因此,对各厂商来说,如果想要拉长期内检验转型成果,至少也要短期内及时止损,梳理清楚自己的业务边界在哪,然后回归到帮企业解决问题、提供方案的本质上来。

03

「模式“豹变”,意欲何为」

目前,国内软件行业竞争越发激烈,玩家越来越多,项目越来越难,用友所面临的困难其实也是行业共性问题。

就在去年初,用友开展了有史以来规模最大的业务组织模式升级,试图刀刃向内,重塑自身。

从用友发给全体员工的内部信来看,这场变革动静非常大,调整最核心的是在高端业务层面,组建了消费品、装备制造、军工、能源等23个行业客户与解决方案事业部,加上已建立的金融、汽车、烟草行业子公司,用友的高端业务形成了“以行业为主,行业+地区”的新模式,取代了“以地区为主,地区+行业”的架构,全国高端业务以行业方式开展一体化运作。

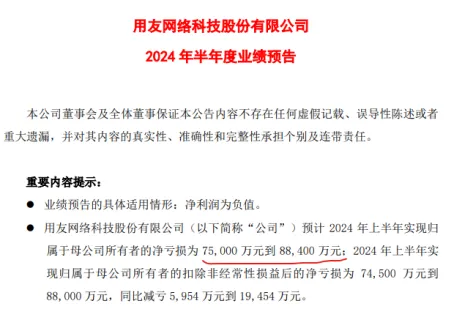

不过,既然是涉及全方位的巨变,效果有所延迟也是正常。从今年上半年成绩来看,用友网络预计亏损7.5亿元-8.84亿元,该公司管理层在多个场合表示,“业务组织的全面变革需要一定转换时间”,言外之意也是想让外界给用友多一点耐心。

*图源用友网络2024年半年度业绩预告

但在业内看来,用友选的这条路“不简单”。

有相关人士分析称,用友的这次调整并非突然,实际上已经酝酿很久,在当下行业数字化发展进入深水区后,深耕行业才能挖掘核心痛点,行业里像华为、阿里等之前都做过大调整,用友的变化既迎合外部形势,又贴合自身周期。

但是,该人士也坦言,每个行业都有各自的痛点和难点,光是调研一个行业就需要很长时间,大量人力物力去做许多工作,更别说是这么多行业了,这对习惯了区域为主的一线人员考验很大,因此短期内市场份额流失、核心人员流动也不可避免。

据了解,在用友模式切换效果还没显现之下,用友内部裁员、调整的消息就已多次爆出。

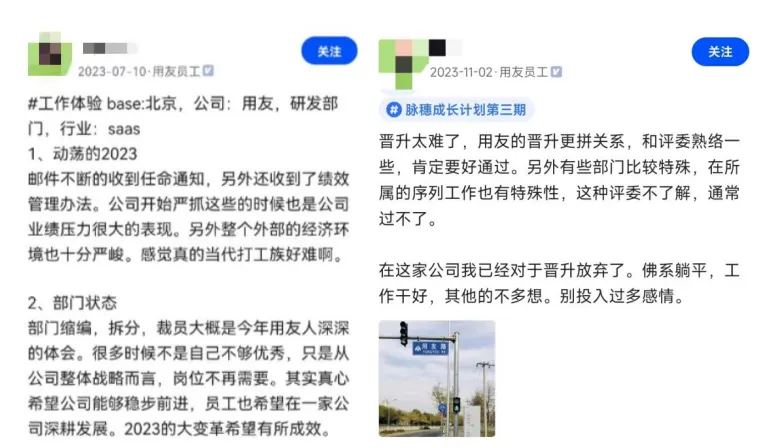

去年内,多位用友员工在社交平台上吐槽公司裁员、绩效管理、晋升等问题,“邮件不断收到任命通知,还收到绩效管理办法”“部门缩编、拆分,裁员是今年用友人深深的体会”“晋升太难了,用友的晋升更拼关系”。

*图源脉脉

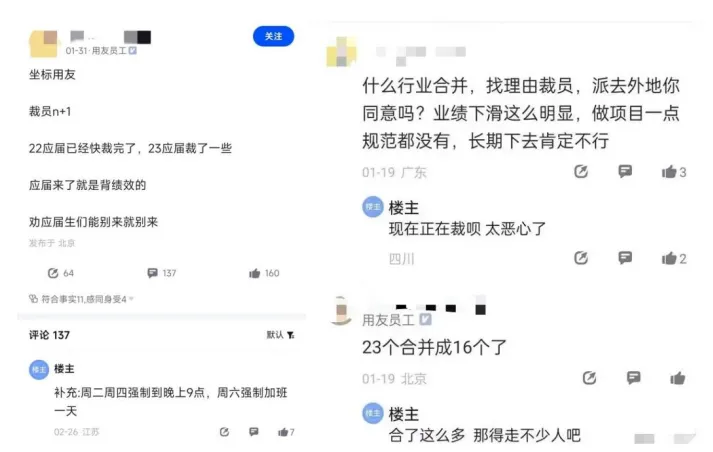

而在今年初,多位认证为“用友员工”的实名用户反馈称,“裁员n+1,22应届已经快裁完了,23应届裁了一些”,有内部员工甚至质疑起用友组织架构调整的初衷。

*图源脉脉

客观来说,架构调整不可避免会伴随人力流动,但短期波动绝不能成为主导性因素。

在软件赛道竞争越来越激励的今天,合理的人才配置是公司战略目标完成的基石,这一点,用友上下自然清楚。

深耕软件行业40余载,面对转型这场“中年危机”,用友如果想要在群雄逐鹿中突围,除了理想,可能更需要脚踏实地的信念。

本文作者可以追加内容哦 !