作为投资者和保险销售,我平时接触做多的潜在客户都是股民或者基民,总是会遇到这样的问题:银行股股息率这么高,为什么还要买保险?

我尽管在不同的场合说过几十次,收效甚微,主要是因为股民们尽管社会地位低微,收益可悲,但是信仰坚定,坚持自己可以十年十倍,财务自由,走上人生高峰,我对这个问题的解释基本上被忽视了,而是直接开始评论。

这让我颇为丧气,这个问题其实不是认知问题,而是人性问题,人性是无解的,我越来越明白并不能解决这个问题,所以在重复遇到这类问题的时候就失去了耐心。踌躇再三,我决定就专门这个股民关心的问题讲一下,后面就少讲或者不讲。

先说一下我自己的保险经历,我是2018年最穷的时候(2017年破产)把全家的健康险配齐(医疗险、意外险和重疾险)稍微有点安全感,从2019年开始在互联网销售保险,2022年开始配置养老年金,前后大概有230万左右的保费开支。

到今天我的资产配置:现金+保险+股票+指数基金四大类,我的现金和保险应该是超越了全国90%以上的群体,尤其是我在父母和自己全家医疗险的配置,让我有非常强大的安全感和幸福感。我自己在养老保险的重手笔投入让我面对老龄化社会和社保紧缩的时候有更大的从容,甚至可以提前规划我的养老,延迟退休可以说和我没什么关系。

想想同样是股民,为什么我就容易接受保险?可能是因为我自己有那一段破产的经历,真正经历过财务上的绝望,明白那种无力感,我发誓再也不要回到那种情况。

电影《华尔街之狼》上映距今已有近十年时间,在这部描绘上世纪80年代华尔街的作品中,穷奢极欲、贪婪放纵的主角乔丹有句台词至今仍然振聋发聩:这世上,做穷人并不光彩,我穷过,也富过,但我以后每次都选择做富人。

坦白说,我投资15年,我看到的90%以上,或者说95%以上都是在股市里面伤身体+伤心情+伤钱包,甚至因为亏损而面目全非、语无伦次,但还是坚信自己可以财务自由。

他们不清楚什么是保险,不知道什么是资产配置,不考虑十年二十年后的事情,也忘记了投资的初衷:我们赚钱是为了更美好的生活,而不是为了赚更多的钱。

我看到的很多所谓的投资人并不是投资人,而是赌徒,很少的研究,很大的情绪,很高的信心,极端的押注,恨不得去卖肾,一点都不优雅从容,说实话,我看不上这类人,这也不是我追求的生活。

司马迁在《史记·货殖列传》中有句话:“无财作力,少有斗智,既饶争时”,说的是商人发家的三个步骤:无财作力,少有斗智,既饶争时。

无财作力:刚步入社会的时候,没有背景和资源的我们只能通过给别人打工,出卖自己的时间和劳动来赚取人生中的第一笔财富。

少有斗智:赚到一定数量的钱积累下来,拥有少量财富的时候就可以动用自己的智力尽快拓宽赚钱的渠道,或是雇佣劳动力替我们赚钱。

既饶争时:当拥有较为富足的资金时就要利用杠杠,抓住时机或者大的机遇让钱生钱,继续增加自己的财富。

创造财富的过程 ,就像是去远方旅行,用什么交通方式,在于我们的实力和选择。为了幸福的生活,我们一定要风险前置而不是收益前置,一定要从储蓄入手,一定要做资产配置,一定要重视现金流,一定要有长期主义。用保障性产品对抗风险,用储蓄险锁定财富,才能一马平川,岁月静好。

有钱的的时候,你可以谈理性、价值、自由、尊严、梦想,闪闪发光,你是任老。没钱的时候你就是老任,你的所有追求都不值钱。富的起,穷不起,才是人生常态,尤其对于中老年人,财务恶化是非常被动的。男人可以没有头发,但是不能没有钱。有钱没头发是帅气的光头大叔,没钱有头发是琐老头。

在我看来,保险是一个非常好的风险管理工具,是一个非常好的现金流管理工具,是一个非常好的财富传承工具,是一个风险好的固收类资产配置项目,身体上的安全感靠房子,精神上的安全感靠保险。因此,我从逻辑上和感情上都很认同保险,也希望能够把合适的保险推荐给需要它的人群。

很多说,那我买农业银行股票,股息率都有5%,等老了以后用股息养老,不比你说的那个保险强吗?

截止2024年一季度我们债券市场规模超过158万亿,截止2024年4月末,人民币银行存款余额291.59万亿,其中个人存款余额约145万亿,而截止到2024年7月31日,A股总市值才79.94万亿,扣除机构及控股股东持仓,股民持有部分其实在总的金融系统里面是很小的一部分,很多人眼里认为经济就是股市,可惜这不是现实。

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

不同的资产有不同的属性,并不是只有收益率这一点,日常开销账户,也就是要花的钱,为家庭3-6个月的生活费,应该是现金或者活期存款。

如果只看收益率,显然无法解释现在招商银行大额存款利率1.95%,还是单利,还最长两年,十年期国债收益率2.14%,信用贷利率2.9%、房贷利率降低到2.95。为什么还有人在银行存款,为什么还有人买房?

现金没有收益率,但是流动性,房子租售比较低,但是可以住,黄金没有现金流,但是全球通用,是不是发现了不同资产有不同的资产属性了?那么就要根据自己的需要去配置,单纯比较收益率,眼界就太低太低了。

保险最重要的就是保险价值。什么是保险价值?一句话:风险管理和现金流管理。

第一、安全价值

保险的保障内容和现金价值,白纸黑字写在合同里面,受法律保护,一块钱也好,一个亿也好,都是非常安全的。

第二、杠杆价值(保障价值)

第三、储蓄价值(增值价值)

第四、财富控制价值

比如一个女孩子是独生女,父母想把自己一辈子的财产安全交到孩子手里,但是存在婚姻风险以及人身风险,年轻的时候心智不成熟,如果过分相信一个男人,或者说女孩自己挥霍财产,父母毫无办法,在人身险的结构里面,有投保人,被保险人和受益人,通过合理的保险结构安排,财富始终控制在父母手里(投保人)。

如果父母出现意外,那么财产也会安全转移到孩子手里(受益人和被保险人)。如果父母没有意外,等孩子三四十以后,或者自己失去理财能力的时候,再把这笔财产转移到孩子手里,这就实现了财富的控制价值。

第五、婚姻财富规划价值

第六、财富传承价值

第七、税务筹划价值

第八、财产分配价值

第九、债务隔离

第十、现金流管理价值

第十一、利率锁定价值

第十二、强制储蓄价值

第十三、资金融通价值

十四、移民规划价值

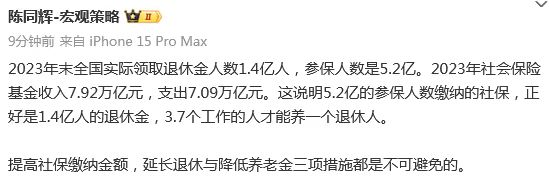

很多人都说自己准备拿银行股吃股息来养老,这其实很荒谬,看看自己身边的人,或者看电视也行,有几个人靠股息养老的,恐怕不到千分之一吧。全世界都是这样,股市繁荣的美国也是一样,绝大多数美国人靠的是也是养老金,也就是401K计划,401K去买指数基金和股票,你看过几个美国人自己去持有股票和指数基金养老的?

股票和指数基金本质是资产,而养老需要的是现金流,股息当然是现金流,但不是稳定的,可预期的现金流。

要理解保险更要深刻理解人性,如果真的自己手里只有1000万农业银行股票,那么我想:

第一、这笔钱会不会中间挪作他用,最后没有被用到你想用的地方?

第二、你的儿子儿媳妇,女儿女婿会不会想接管你的账户?

第三、如果年龄较大,行动不便,耳聋眼瞎,会不会失去控制账户的能力?

如果年龄进一步变大,比如到80/85岁,看看自己身边这个年龄段的老人,可能会有新的启发。

世界上到处都是有才华的穷人。这不是因为他们知识储备不够,而是因为他们无法理解概率和风险,无法对抗固有的人性。

买多少比例保险,并没有一个统一的说法,欧美理财师的标准是20%,但在实际操作中要看你的需求,财务规划等等。

比如说年龄因素,一般来说,随着年龄增长,固收类资产配置比例应该越来越大,从收益率导向转变为现金流导向。

25岁年轻人,我可能建议10%的资产配置固收类,50岁,我可能建议70%配置固收类,60岁我可能建议90%配置固收类。固收类里面又分为现金,债券,保险等等。这里谈的是一种可能性,具体的配置方案每个人又都不一样。

最后说一点。我发现很多卖保险的人有个通病,就是认为保险非常好,竭力劝说自己认识的每个人都买保险。很多炒股的人有个通病,就是认为股票非常好,自己可以十年十倍财务自由。保险和股票都是很客观的东西,没有感情,没有偏见,有偏见的是人自己。

我,作为一个销售保险的,我的想法是通过介绍让大家理解保险、认识保险,直到它的功能、价值,当有需要的时候可以使用这种金融工具实现自己的生活规划。

强行要求别人接受自己的观点,是一种病,是大病,要改,要治。卖保险全靠机缘,有缘就买了,没有缘分就不买了,不要勉强,也无需刻意。

请允许我打一个广告:8月份停预定利率3%的固定利率产品,9月份停预定利率2.5%的分红险产品,这两大产品预定利率下调0.5%。如果打算配置保险,需要抓紧时间了。

本文作者可以追加内容哦 !