新能源汽车发展如火如荼。

华为和赛力斯成功打造出问界品牌之后,8月6日华为联合江淮汽车发布享界S9,作为鸿蒙智行首款豪华旗舰轿车,更加注重豪华体验,将会进一步带动国内高端车型的销量。

随着华为、比亚迪、蔚来、理想等国内车企在新能源汽车方面的不断发力,也带动国内汽车零部件产业链的业绩增长。

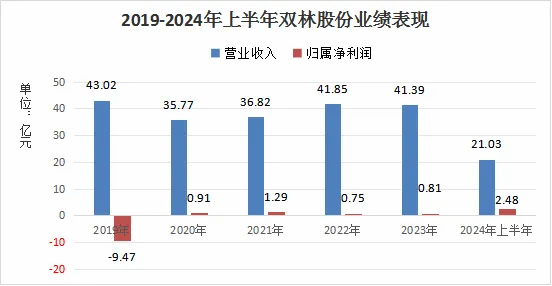

双林股份作为汽车零部件供应商,今年上半年营收超过21亿元,净利润2.48亿元,同比增长超过280%,业绩飞速发展。

双林股份的主营汽车内外饰及精密零部件、智能控制系统部件(汽车座椅相关产品)、新能源动力系统、轮毂轴承等四大汽车零部件业务,也在进军人形机器人滚珠丝杠领域。

那么,双林股份的业绩表现又如何呢?

2023年公司实现营收41.4亿元,同比下滑1.1%;归母净利润0.81亿元,同比增长7.6%。

前几年由于变速箱业务的拖累,公司业绩表现并不让人满意,今年会彻底结束这项业务,有利于业绩复苏。

从公司的半年报来看,今年上半年的业绩表现相当优秀,营业收入21.03亿元,同比增长15.73%,归母净利润2.48亿元,同比增长282.89%,非常亮眼。

分季度来看,一季度实现归属净利润0.78亿元,同比增长83.7%;二季度归属净利润1.71亿元,环比增长119.91%,同比增长高达655.48%,持续性非常好。

今年上半年,公司业绩增长的原因除了8700多万元的投资收益和期间成本降低以外,主要还是国内汽车市场发展非常好,尤其新能源汽车增长速度更快,对汽车零部件企业有明显的带动作用。

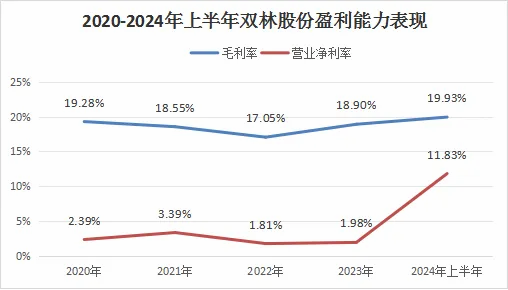

我们也知道双林股份前几年的盈利能力有过下降,现在毛利率正在逐步回升。

2022以来,公司毛利率的稳步上升主要是得益于轮毂业务毛利率提升。2024年上半年,公司毛利率达到19.93%,已经超过2020年的毛利率水平,有成为下一个拓普集团的潜力。

今年上半年净利率达到11.83%,在去除子公司投资收益的影响后,我们得出扣非净利率也达到了7.53%,已经接近公司2015年的历史最高水平,显然公司盈利能力正在逐渐恢复。

双林股份能够在今年上半年取得这么好的业绩表现,显然也是和公司在汽车零部件市场的市场竞争力息息相关。

首先,不断取得技术突破,实现国产替代。

汽车行业,尤其是新能源汽车领域的发展日新月异,双林股份作为汽车零部件厂商也要与时俱进,不断进行新技术的研发,也取得了非常不错的成果。

比如在汽车座椅领域,座椅水平驱动器(HDM)作为重要零部件,市场份额长期保持在日系和欧美系厂商手中,国内供应商非常少。

双林股份通过不断的技术研发,使得公司产品的各项指标方面都达到了世界先进水平,公司的HDM产品在国内的市场占有率达到27.7%,位列第一,实现了国产替代。

其次,不断拓展客户资源,国内自主汽车品牌占比逐步提升。

随着双林股份在座椅智能化、动力系统等多个项目的不断量产,公司已经拥有非常稳定的客户群体。

在汽车零部件供应商客户方面,公司合作客户包括佛瑞亚、联合电子、奥托立夫、马勒、采埃孚、李尔、博格华纳、安道拓、麦格纳、法雷奥等众多全球知名零部件一级供应商,进入特斯拉、问界等知名品牌供应链。

在汽车主机厂商方面,公司客户包括上汽通用五菱、大众、长安、一汽、长城、北京现代、吉利、蔚来等国内外主流整车厂。

第三,公司前瞻性布局泰国工厂,积极应对海外市场。

双林股份也正在扩大海外市场业务,公司泰国工厂量产后月产量预计达到4.5万套,已经取得美国海关的出口认证资质,足以应对潜在的市场变化。

同时,公司还计划新建泰国汽车座椅水平驱动器工厂,主要配套特斯拉所需零部件,有利于保持海外业务的稳定。

双林股份今年上半年的业绩表现这么好,接下来还有哪些业绩增长点呢?

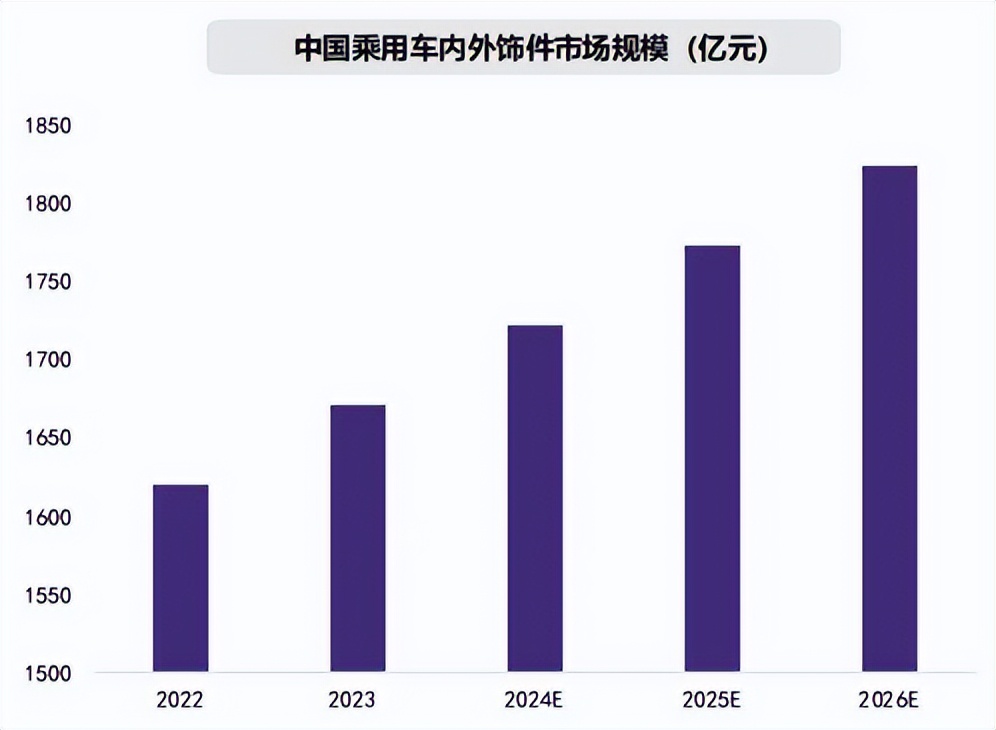

首先,公司内外饰件稳中有升。

内外饰件作为汽车最直接的外观体现,是消费者购车时看重的重要因素之一,预计2026年国内市场规模可以达到1824亿元,稳步增长。

双林股份的内外饰年产能高达2000万套,并且具备技术的自主研发能力,产品供应五菱、大众、吉利、长安等头部汽车厂商,主营业务非常稳定。

今年上半年,公司的内外饰及机电部件业务的营收为12.1亿元,同比增长12.77%,毛利率达到20.85%,盈利能力也非常不错,超过拓普集团水平,有利于保障公司未来业绩的稳定性。

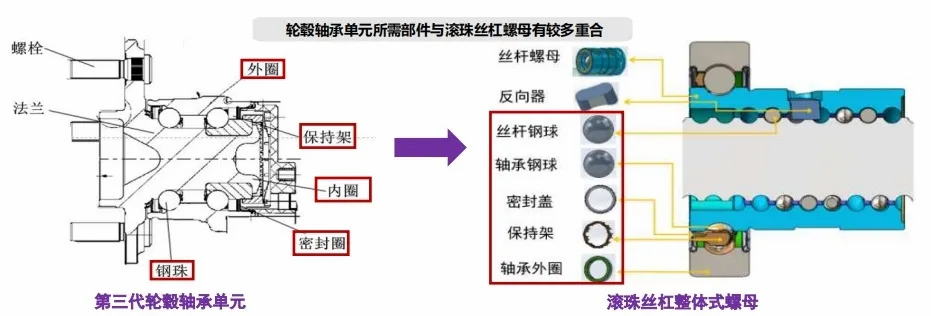

其次,公司轴承业务盈利能力还有提升空间,进军丝杠领域。

轮毂轴承产品作为汽车中非常重要的安全件,技术含量较高,双林股份是国内少数几个能量产的厂家。

今年上半年,公司的轮毂轴承业务营收6.02亿元,相比兆丰股份、斯菱股份、雷迪克等国内同行来说有着明显的规模优势,处于市场龙头地位。

目前,公司轴承业务毛利率整体处于上升阶段,不过相比国内同行30%的毛利率水平还有上升空间,这也是公司未来净利润进一步提升的空间。

滚珠丝杠和轮毂轴承有很多部分重合,公司在2023年7月立项滚珠丝杠轴承项目,现在已经实现车用滚珠丝杠样件制造,预计2024年12月实现量产能力,公司也正在推进机器人滚柱丝杠的研发。

第三,新能源电机业务发展迅速,成为新的业绩增长点。

新能源电机系统作为电动汽车的动力源,至关重要。2015年,双林股份通过收购德洋电子,具备了新能源汽车电机和电控的研发、制造能力。

2023年9月,公司的180扁线电机三合一电桥平台实现量产,主要配套五菱缤果系列车型;210平台电机正在开发阶段,预计2025年量产。

受益于180扁线电机三合一平台的量产,公司新能源电机业务在2023年四季度已经盈利,今年上半年新能源电机业务营收2.27亿元,同比大增266%,成为公司成长性最好的业务,未来空间值得期待。

整体来说,双林股份积极跟进汽车市场新能源化、智能化趋势,盈利能力逐步恢复,在国内新能源汽车市场发展中受益的同时,人形机器人市场也成为公司即将发力的领域。

本文作者可以追加内容哦 !