“这是价值事务所的第1640篇原创文章”

在首次覆盖澳华内镜时所长讲过,内窥镜是当下国内很火的一个赛道,做内窥镜的公司业绩一个比一个好,即便是有医疗反腐的2023,也没影响他们高速增长。2023年,澳华内镜的内镜业务增速为51%,开立医疗的内镜业务增速则为39%,而且他两都已经连续维持了好几年的高增速。

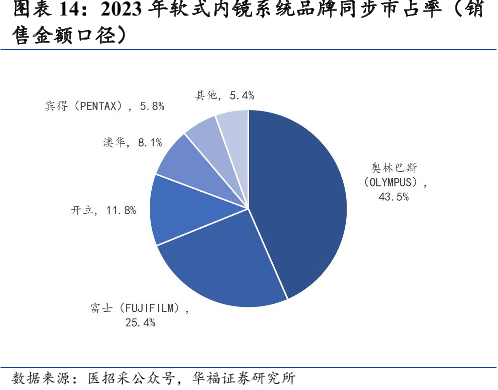

截至2023年,开立和澳华在国内软镜市场的份额分别为11.8%、8.1%,分别排第三、第四,但不出意外,再给他们点时间,估计就可以超越奥林巴斯和富士了。

数据来源:iFinD

考虑到很多同学不太清楚内窥镜是干嘛的,这里还是先科普一下。

内窥镜分软镜和硬镜,软镜,顾名思义就是可以在人体内弯曲的,多用于人体自然腔道的检查、手术;硬镜就是不可以弯曲的内窥镜,多用于直接手术。

这个镜子主要用于微创手术场景,微创,顾名思义,就在人体造成较小创口、不用大面积开刀的手术,小到胃镜肠镜的预防诊疗,大到肿瘤等切除、摘除的治疗手术。由于创伤小、愈合好、美观度更高,造成的副作用也更小,越来越成为全球主流术式,现在很火爆的手术机器人其实就是用来做微创手术的。

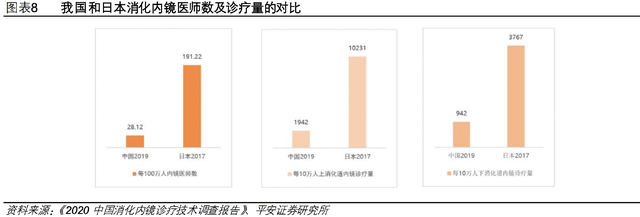

不过,我国医疗水平和发达国家相比还是较为落后,所以,微创诊疗的整体渗透率还算不上高。以软镜市场占比65%左右的消化内镜为例,我国每 10 万人上消化道和下消化道的内镜诊疗量仅为日本的 19.0%和25.0%。

数据来源:iFinD

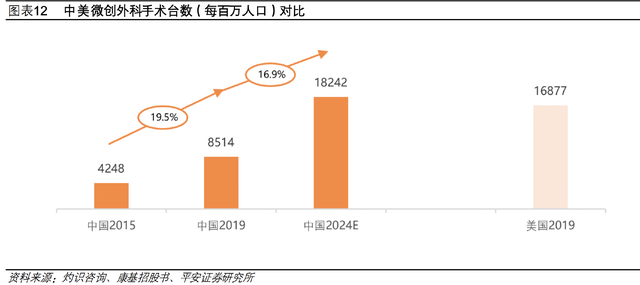

2019年中国每百万人口接受微创外科手术的数量、渗透率仅为 8514 台、 38.1%,而美国的数据为16877 台、 80.1%。

数据来源:iFinD

一方面,国内微创相关诊疗渗透率正不断增加,另一方面,国产厂家不断实现技术突破、积极向外资企业发起挑战进行轰轰烈烈的国产替代,两大合力使得国内内窥镜产业链相关厂家近期业绩不断攀升。

我们今天要追踪的就是国产软镜老二澳华内镜(不出意外很快就会变成老大)。

国产软镜黑马

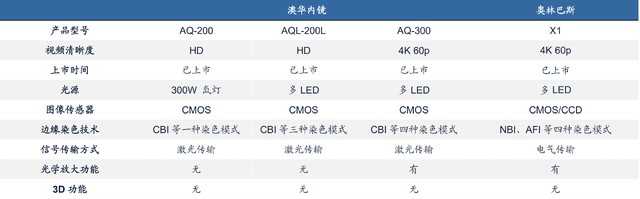

澳华在2022年底发布了一款新机AQ-300,这款AQ-300对比其以往的机型,性能可以说有跨越式的提升,甚至与国际内镜龙头日本奥林巴斯最新机型X1相比也毫不逊色。

数据来源:iFinD

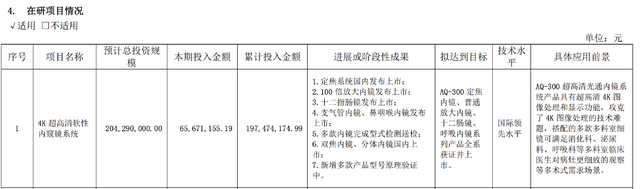

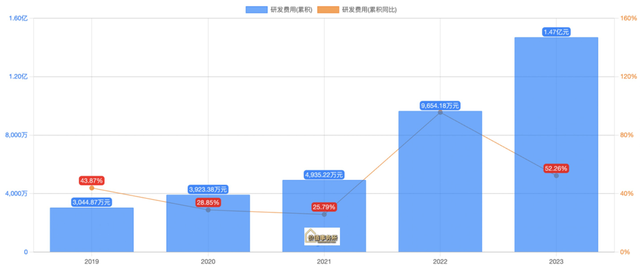

关于这款产品背后的4K超高清软性内窥镜系统,公司在财报中直说,攻克了4K图像处理的难题,技术水平为国际领先,能满足消化科、泌尿科、呼吸科等多科室临床医生对病灶更细致的观察等多术式需求场景,这款系统预计投资2.04亿,目前已经投资1.97亿。

2023年是AQ-300自2022年底上市以来经历的第一个完整年,按照公司的说法,这款机型贡献的收入已经超过2023全年营收的一半,这么短时间就贡献了超一半的营收,难怪公司增长这么快了。公司显然对AQ300非常有信心,直接给出了2024年增长超50%达9.9亿营收的目标,甚至还进一步给出2025年14亿、2026年20亿的目标。

而所长觉得,这个目标可能还是保守了。按照公司的说法,2023年全年中高端机型进入了73家三级医院,对应装机数96套。这个中高端机型指的基本就是AQ300,而公司希望2024年能够进入超过200家医院,如果真的在200家以上,2024年的营收应当不止9.9亿,即便同比例放大(前文提到2023年AQ300的销售额超过总营收的一半,即便就按一半3.39亿算,对应73家三级医院,那200家就应该至少9.286亿),光是AQ300的收入就应该有9.3亿,更何况还有AQ200等的收入,即便其他收入只和2023持平,那2024年营收也应该在12.6亿以上。

换句话说就是,对比2023年几乎翻倍。

照这个速度增长下去,不出意外,今年澳华在内镜方面就能超越开立成为国产第一。

按照公司近期投资者交流的说法,2024H1实际上还是比较符合预期的。

讲到这里可能有同学会好奇了,既然公司给出的数据是符合预期的,为什么半年度业绩预告看起来很一般呢?

根据澳华公布的半年度业绩预告,2024年半年度实现营业收入34,560万元至35,770万元,同比增长19.55%至23.74%;若剔除股份支付对损益的影响,预计2024年半年度实现归属于母公司所有者的净利润为4,580万元至4,815万元,同比增长2.83%至8.11%。

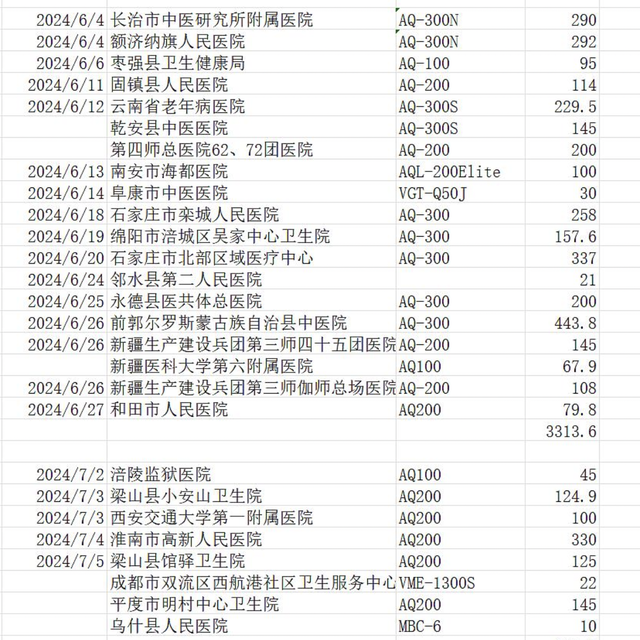

所长想这里面可能涉及中标和装机的滞后性,中标完了要公示,公示之后签合同再公示,然后供货,根据所长团队找到的数据,澳华上半年六月中标最好,所以业绩上的体现大概率更多在三季度,我们不妨再多观察一下。

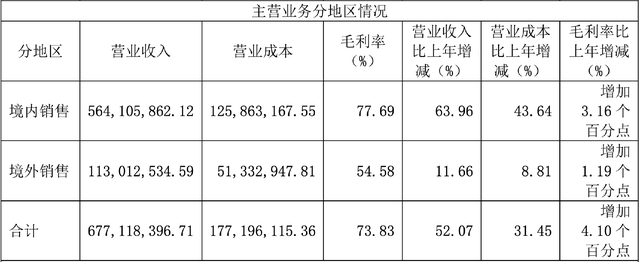

另外值得一提的是,别看澳华当下一年营收才6个多亿,但已经有16.7%来自海外了,按照公司的说法,海外尤其欧洲会是未来中长期一个较大的增长动力。

公司讲到自己的AQ300已在欧洲获批,对于欧洲的医疗机构来讲,自家产品算是提供了一个物美价廉、性价比更高的选择。2023年境外的增速看起来好似差点意思,核心在于AQ300刚获批,还没有开始大力推广,另外,公司在海外没有专门的当地团队(毕竟体量较小),而维保是所有医疗设备比较重要的因素,必须能够保证在客户需要换、修的时候可以很快地响应。按照公司的说法,现在在德国慕尼黑收了一个子公司,一半都改造成了售后服务中心,未来可以去承担一些售后的职责。

后续出海也是非常值得期待的,此前的文章中讲到,我国的医疗器械行业打一开始就是站在全球这个高度,医疗器械和CXO一样,是一门天然属于中国的生意,至于具体原因,这里就不细讲了,没读过的朋友可以通过传送门回去学习。

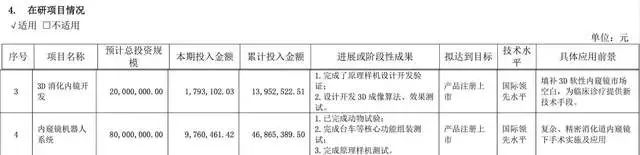

除了AQ300外,公司的研发管线中还有3D消化内镜、内窥镜机器人处于国际领先水平,就这两当下的已投入金额和预计投入金额进行对比,不难看出这两款产品离上市都不太远了,按照公司的说法,这又是两款填补空白的新产品,未来有望为公司带来不错的业绩增长动力。

尤其是这个内窥镜机器人系统,公司在近期投资者交流中有重点提及,这是一款针对ERCP术式(逆行胰胆管造影手术)的产品,ERCP术式被称为皇冠上的明珠,是一个非常困难的术式,国内数万名内镜医生里面可能会做的也就千把名医生。

这款手术是胆胰相关疾病的重要检查治疗手段,非常困难。手术中需要穿刺过人体的十二指肠,然后穿出去到胆胰区,而每个人的十二指肠长都不一样,所以难度较大;另一方面,手术中要配合一个侧面的x光,医生要在里面穿着铅服(三四十斤),一台手术快的话也要一两个小时,医生体力上的负担非常大。

ERCP手术国内潜在的市场有一两百万,但实际上目前每年完成的也只有三四十万例,整个市场有巨大的未被满足的需求,核心就在于上述两大难点,医生是不太愿意去做的。而澳华研发的这款机器人,可以让医生在手术室外通过机械进行手术操作,减轻了较多体力上的负荷,可以使操作过程量化、更精准。

总之,有AQ300这款媲美最先进的奥林巴斯X1的产品,澳华近几年的业绩都无需操心。公司对研发的投入也非常舍得,管线中还有不少重磅产品,考虑到新产品和出海更广阔的市场,中长期也还是比较值得期待的。

本文作者可以追加内容哦 !