"

作者丨安晓

编辑丨坚果

封面来源丨Unsplash

早上8点,张衡刚到工位坐下,就忙不迭打开闲鱼APP,第一件事永远是先“擦亮宝贝”,这样能增加宝贝曝光度。下一秒,他又点开“消息栏”,昨天刚发布的球鞋已经有11人想要,私聊里想“小刀”一下的买家不计其数。

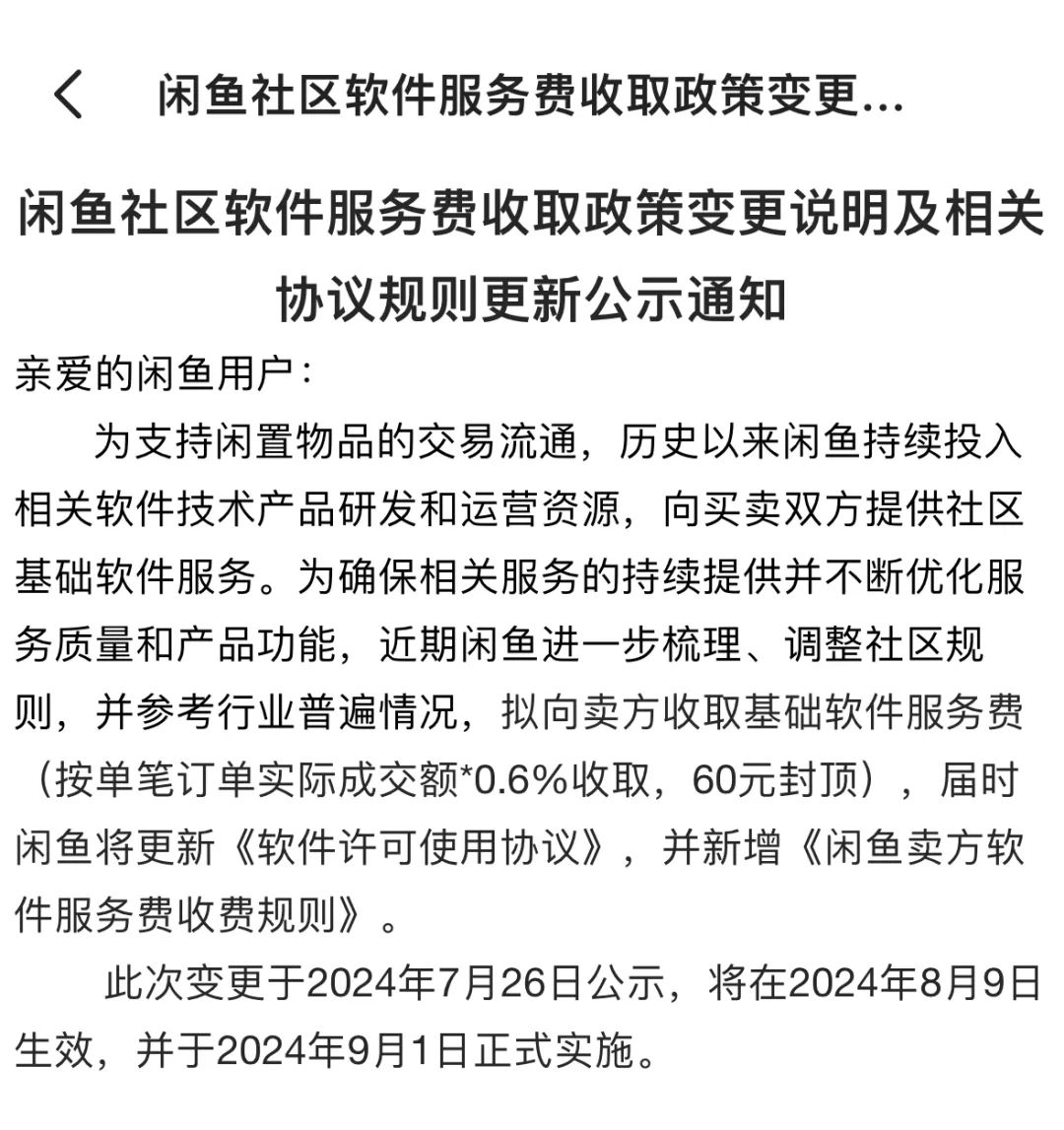

张衡一条条复制粘贴回过去:“拍前看清楚,说了不刀。”下一秒却看到消息置顶,霎时傻了眼——那是闲鱼的官方公告,明明白白写着:“拟向卖方收取基础软件服务费(按单笔订单实际成交额*0.6%收取,60元封顶)。”

这条不到一千字的公告,让张衡心凉了半截。何况公告里又写着,一个月内成交10笔以上,且总金额大于一万的卖家,还要在超出后加收1%手续费。

他转头盘算了一下这个月的数据,又按起计算器,才发现大事不妙。限量版球鞋价格高,随随便便几双交易额就能破万,而他又是个“兼职倒爷”,10笔不过是他一星期的交易量。

张衡气愤得不行,“卖东西卖得多还有错?我们还给闲鱼增加活跃度了呢,怎么先割起我们这批韭菜了?”在他常逛的球鞋社区里,不少网友也在吐槽闲鱼“吃相难看”,“一笔才能赚多少钱啊,现在是0.6%,最高要抽走60,以后还不知道要抽多少,一天白给闲鱼打工了!”

“兄弟们,大家不服的直接卸载闲鱼,大不了去其他APP东山再起,不能惯着它!”看到这条评论,张衡苦笑。他也想过要不要卸载,转战其他二手平台,但架不住闲鱼流量大、用户多,东西总是能早早卖出去。

最后,他什么也没说,只是默默给这些帖一个个点了赞,然后继续回起了闲鱼消息。

1

阿里”两升一降“

作为阿里系旗下二手交易平台,历经9年迭代变革,闲鱼已成长为中国最大的二手交易“流量入口”。2014年,闲鱼曾在成立之初承诺不向个人用户收取交易佣金,成为不少个人卖家的“白月光”。

懂行的用户或许知道,闲鱼此番突然增收服务费不是偶然。去年六月,闲鱼就已经悄悄释放信号,开始向高频次与高交易额的卖家征收服务费。从设置门槛来看,主要还是针对职业卖家,即业内俗称的“倒爷”。看似是治理平台环境之举,谁也没想到“全民收费”的时代到来得如此迅速。

据QuestMobile数据显示,截至2024年4月,闲鱼的月活跃用户数量已经达到了1.62亿人,相较于去年同期增长了19.1%。而在高价值用户群体中,线上消费能力超过2000元以上的用户占比达到了52.7%,远高于全网水平。

种种迹象表明,迎来10岁生日的闲鱼已经有能力“赚钱养家”,商业化提速势在必行。

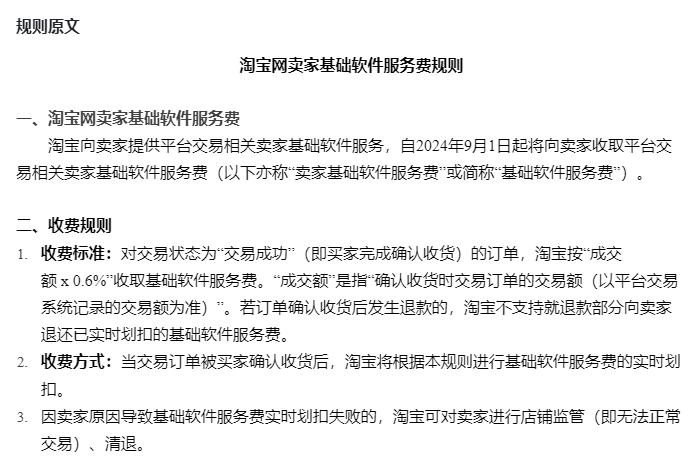

同为阿里系“老牌电商”,7月下旬淘宝也修改了商户规则,宣布从9月1日起开始,同样对平台上已确认的交易收取0.6%的“基础软件服务费”。此前,淘宝是国内唯一对卖家免费开放使用的电商平台。消息曝光后的第一个交易日,阿里巴巴股价上涨5%。

此次调整之前,淘宝的主要商业模式是向卖家收取广告费。与之成对比的,是其他主流电商平台的“交易佣金模式”。佣金通常包括两笔:一是基础技术服务费,行业普遍按交易金额的0.6%-1%收取;二是按具体类目从卖家交易金额中抽成,主要费率区间在5%-8%。

这次淘宝总算坐不住了,按GMV(商品交易总额)的0.6%增收服务费,意味着淘宝平台的take rate(网站转换率)将直接提升0.6%。放在2020财年,意味着阿里将多赚248亿元,而当时整个核心商业的营业利润不过1386亿元。

不过风口之下,仍有逆行者显露“英雄本色”,开辟一条“反卷”路径。

同样在7月,天猫发布了《关于取消天猫年费的意见征集》,9月1日起,天猫将取消平台年度软件服务年费:9月起入驻新商家无需支付;已支付年费商家,天猫将按结算规则分批退还。

此前,天猫不同类目商家每年需支付3-6万元年费。免除后,2024年9月1日之后入驻天猫的新商家,不需再支付这笔费用。同时,对于2024年1月~8月经营成交额达成全年目标的商家,天猫会将全额返还年费。

这一举措实质上降低了入驻门槛,有助于天猫平台引更多新商家入驻,为中小商家注入了新的活力。利好之下,天猫有望盘活新一轮流量,于抖音、拼多多等内容电商夹击之时,破而后立、突破窗口期。

2

同属阿里,动作不同

都属同一阿里旗下,为何三大“顶流”平台被自然划分为“淘宝+闲鱼”与天猫两大阵营,各自动作不同?

先看开始收费的淘宝和闲鱼。谈到闲鱼,或许很多人已经忘了,它最初脱胎于“淘宝二手”,设立初衷是在二手旧物领域为淘宝引流。2014年,它才分拆独立,是阿里现任CEO吴泳铭规划的首批战略创新级业务之一。

如今,用户们在闲鱼上购买的物品,还会直接与淘宝数据共享,是流量见顶的淘宝又一“护城河”,二者可以说是“本是同根生”。

而京东不走C2C路线,主打的是B2C,要求商家必须是正规公司或品牌授权,商品质量和售后服务有较高保证。门槛提上来了,定位高端了,自然吸引的是大品牌商家入驻,与闲鱼、淘宝一类中小商家的“安全网”与“创业基地”本质不同。

因此,淘宝、闲鱼收服务费,本质上是看上了中小商家这块GMV蛋糕。

闲鱼的日均GMV已经突破10亿,在成立第十年终于用人群年轻化、二手闲置的低价优势、低门槛、能省又能赚这些宝藏般的特质,为自己等来了一个机会。

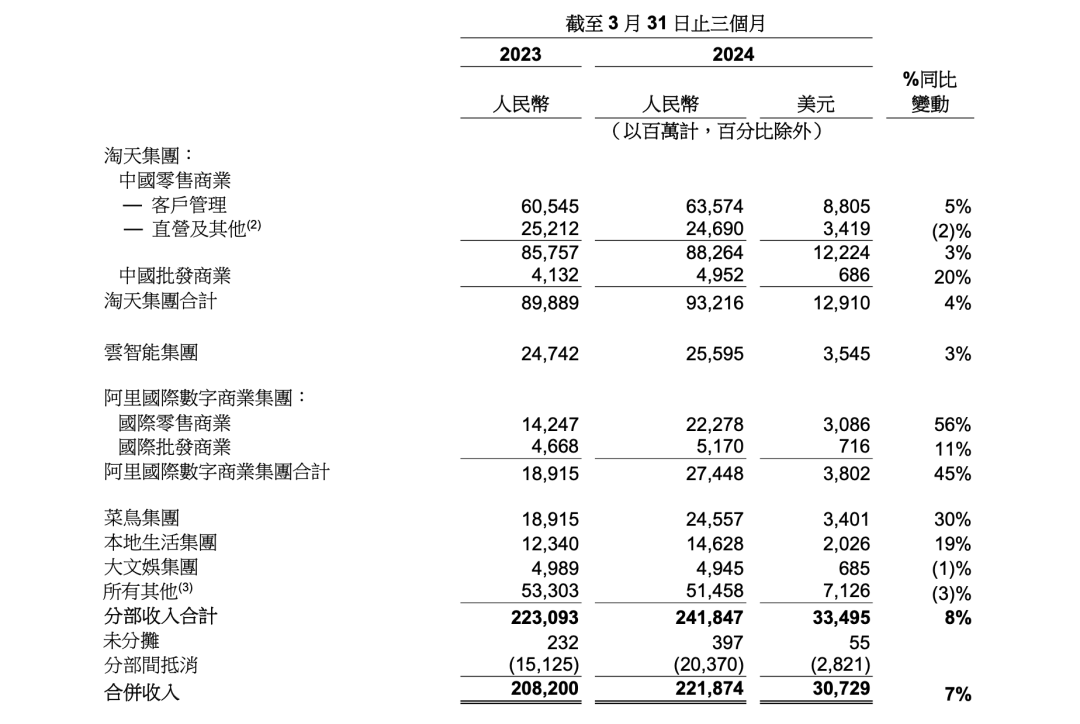

而今年一季度,阿里对股东报告称,淘天集团GMV同比实现了两位数增长,其中最主要的贡献者是淘宝,徐宏称“淘宝GMV增速超过天猫”。

GMV与交易量增长,大众消费习惯变化功不可没。当前大众主流消费偏好是“感性与理性并存”,在理性层面,消费者在购物决策过程中,会对性价比、功能性谨慎评估,因此对实用主义的二手闲置物品情有独钟;在感性层面,消费者存在着跟随潮流、注重情绪价值的消费倾向,为热爱买单的“情感化消费”更不在少数。

两大“buff”一叠加,淘宝、闲鱼两大平台交易量与GMV攀升势不可挡,他们有底气从GMV中分走蛋糕,而且让商家、个人用户交钱交得无可奈何、心服口服。

而天猫在招商板块的压力其实不小。在头部品牌上,它的用户群已经到了非常大的量级,能够转化的流量通道已经被消化地差不多了。这一传统电商平台想要进一步增长,只能靠更多新的流量拉动。免除年费、降低门槛,才能奋力与兴趣电商一搏,获得增长动能。

两大平台的举动看似不合,其实是基于不同平台环境与调性作出的市场考量,一个重点在“买家拉动消费”上,一个在“赋能商家更好经营”上,最终殊途同归,都是阿里下的一盘大棋。

3

天猫又有机会了?

在此次全面取消年费之前,天猫其实已推出一系列惠商动作:向所有品牌及商家提供包括AI经营提效工具、免费生意参谋、寄件物流补贴等近10项举措,降低经营成本,提升经营效率。

如此一来,天猫和商家的关系更良性。过去一刀切地按照品牌入驻收年费,商家仅将天猫视作“露出展示的网络广告位”。而现在按照实际的成交情况来收费,还费心费力为商家经营提供“锦囊妙计”,一方面共享交易分成,可以降低营收压力,另一方面,其实也是收益共担,双方共赢。

在这一趋势下,阿里似乎从天猫找到破局的最优路径。毕竟阿里电商已经被分割成了两块:赚吆喝的淘宝、闲鱼,以及赚钱的天猫。无论当时还是现在,淘系电商的流量分配都严重倾向于大商家、大品牌,也就是天猫的优势点所在。

虽然淘宝C店直到2019年仍能贡献淘系电商50%以上的GMV,但它们得到的流量扶持极少。阿里过去的策略就是扶持中高端品牌,即所谓“淘宝搭台,天猫唱戏”。而且,在品牌电商领域,阿里更重视旗舰店和专卖店,从而把同时经营多个品牌的经销商、代运营商置于很不利的地位,那些缺乏品牌认知度的白牌就更不用说了。

阿里自始至终都明白一个道理:只有大牌商家具备最高的营销预算、能为平台提供最多的收入,这就是阿里电商“天猫化”的根本原因。

如今天猫扩大商家规模,向中小商家逐步放开,但并没有放下对产品质量与商家经营状况的一贯严格管控,顺应消费升级主流,考虑逐步提高品牌认知度,也即提高产品质量和客单价。

4

GMV增长仍是核心

无论是对淘宝、闲鱼卖家加收基础软件服务费的决策底气,还是天猫敢主动降低年费的底气,背后基于的都是淘宝GMV正在回升的导向。

在7月下旬修改卖家规则之前,阿里已在内部多次开会调整平台策略,新举措包括取消一些“非强比价心理产品”,以及修改推荐算法,从以价格力为核心转为以GMV为核心。

在新的算法逻辑下,低价不再拥有高权重,流量分配的核心变成“体验点”,吴泳铭称,淘天今年的首要任务仍然是“消费者的体验提升,以及消费者体验提升带来的GMV增长”。

种种调整,其实还是阿里对其核心电商业务变现能力的又一轮挖掘。过去一年电商行业突变,各大平台都在强调低价打法,纷纷抄拼多多的成功作业。淘宝也禁不住诱惑,首页改版、算法推荐强调低价,不少网友感叹,淘宝有“邯郸学步”之意。

然而,结合业绩来看,低价并未带给阿里成正比的回报,此路不通,不如另谋出路。阿里的新招,就是将核心从曾经一度推崇的“五星价格力”,转向由用户体验拉动的GMV,并将GMV增长转化为实实在在的收入增长。

于是有了我们看到的收费、免费两大动作,阿里正在放弃盲目模仿“拼多多模式”,而是回归到符合自身特点的经营节奏上,依托自身优势寻求新的增长点。

在新的算法逻辑下,阿里种种布局拨回市场逆时针,但“如何在不追求低价的前提下实现GMV增长”的老问题又将重新摆上台面。(文中人物均为化名)

本文作者可以追加内容哦 !