股市上涨的长期动力是基本面的向好预期,但说到底还是得靠增量资金推动。

近两年股市疲弱不振,直接的原因就是总体上缺少增量资金。

而增量资金总体不足的同时,在不同时段,结构上的增量资金也是明显存在的。

这些增量资金的偏好直接导致了熊市里结构性的牛市。

比如,量化私募源源不断的增量资金是过去几年小微盘股行情的直接推手。

险资对高股息资产的偏好导致了红利策略的吃香……

因此,跟着增量资金做投资,是一个不错的思路。

在最近举行的一次基金经理调研会上,大成基金基金经理李飏和刘淼都表达了同样的观点。

01

站在当下的时间点,因为缺乏赚钱效应,众多的个人投资者没有入市意愿,来自他们的增量资金暂时指望不上。

对高频量化的规范,让私募也暂时找不到好的替代策略,来自私募的增量资金也成了泡影。

公募基金今年以来总体还是净赎回的状况,广大投资者对公募信任的重建需要时间,因此暂时也缺乏来自公募的增量资金。

北向资金对国内股市的关注度很高,但暂时还是等待机会入市的状况。

目前比较明确的增量资金有两块。

一块是来自汇金、证金等国家队的资金。

另一块是具有配置需要的保险资金等机构资金。

这两类增量资金有着非常清晰的偏好,那就是宽基指数、大盘权重股、行业龙头股等核心资产。

因此我们的投资可能需要适度聚焦于宽基指数和大盘权重股方面。

02

回顾近几年的风格周期,2019年至2021年初的牛市里,公募基金规模上涨得很快,而公募基金偏好茅指数和宁组合这样的大盘成长风格,因此这段时间是大盘成长风格占优的时段。

2021年2月以后,量化私募规模大幅增加,它们的偏好是中小盘风格,因此是中小盘风格占优的时段。

这一时段里险资也有一定的增幅,它们更偏好高股息策略,因此红利风格呈现出阶段性表现占优的态势。

近两年政策引导给予投资者更多回报,2023年全市场的分红首次超过了全市场的募集资金,也就是A股从融资市转为投资市的一个元年。

进入2024年,高层首提“耐心资本”,耐心资本更愿意配置经营质量高、现金流充裕、有分红能力的大盘龙头股。

叠加前述两块增量资金的偏好,今年开始,市场大概率会进入大盘强于小盘的风格周期。

03

聚焦大盘龙头的宽基指数,投资者首先想到的肯定是沪深300。

其实还有今年初(1月2日)才推出的一个新指数中证A50指数。

与沪深300指数相比较:

1、中证A50指数具有更广的行业覆盖度(25个中信一级行业),而且行业均衡度更好, 单一行业占比不超过13%,前五大行业食品饮料、电力设备及新能源、非银行金融、医药和电子,兼顾了我国经济 发展现阶段的传统优势行业和代表新质生产力发展方向的未来。

2、由于样本数量更少,中证A50指数的龙头效应更突出。

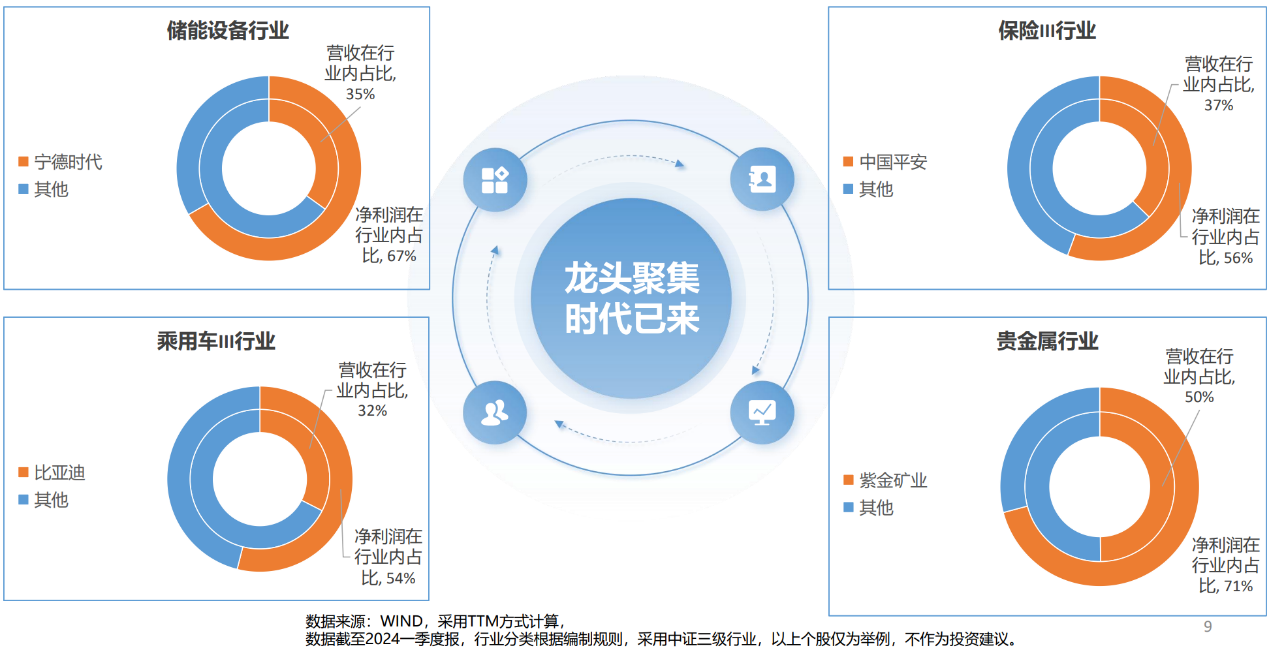

行业营收、净利和市占率有向头部集中的趋势,以储能、保险、贵金属、乘用车这几个相对来说比较关注和热门的行业为例,龙头的龙一这个公司,把市场上整个自己所在行业的三分之二的利润都吃掉了。

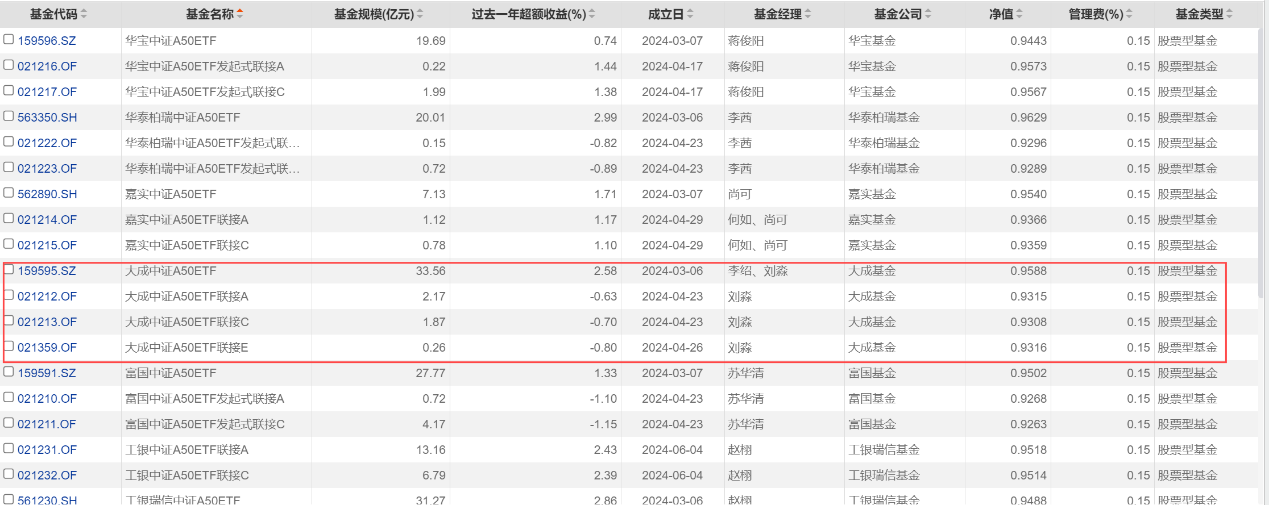

跟踪中证A50指数的基金不少,下表是部分基金明细。

(数据来源:Choice数据)

指数和基金梳理不构成投资推荐,指数和基金过往表现不预示未来回报。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$大成中证A50ETF联接E(OTCFUND|021359)$$易方达中证A50ETF联接发起式A(OTCFUND|021206)$$富国中证A50ETF发起式联接A(OTCFUND|021210)$

#牛市旗手再度拉升,底部信号确认?##美股AI链再度大跌,对A股影响几何?##“日元套利交易”规模多大?是否已结束?#

本文作者可以追加内容哦 !