1、公司业务介绍

国科天成(301571)主要从事红外热成像等光电领域产品的研发、生产、销售与服务,公司依托红外图像处理、成像电路设计、可见光与红外光共光路、红外探测器技术和精密光学加工等核心技术,重点发展红外产品的研发、生产和销售业务,并带动零部件销售、光电研制和精密光学等业务的发展。除光电业务外,公司还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务作为补充。

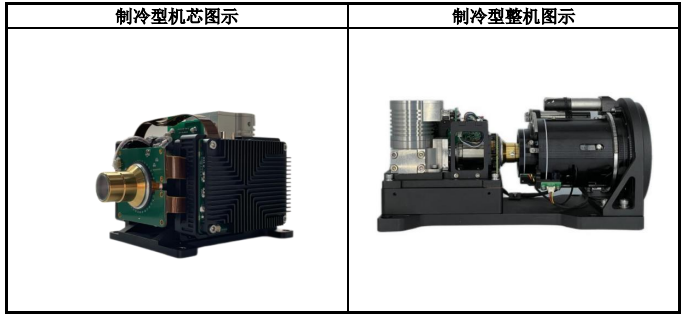

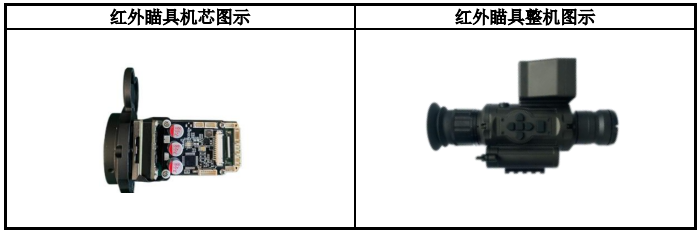

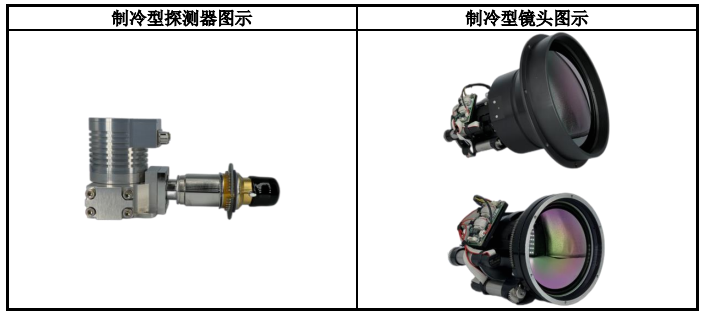

公司光电业务主要定位于产业链中游,下游客户以军工配套企业、民用整机或系统制造商为主。公司主要为客户提供制冷型红外机芯、整机、电路模块等红外产品,销售制冷型探测器、镜头等零部件,并接受客户委托提供红外成像等光电领域的研制开发服务,产品和服务主要用于边防及要地侦查监测设备、光电吊舱、卫星光学载荷、红外导引头、执法装备、商业航天、科学研究等对性能要求较高的军用领域及特种领域。此外,公司还推出了以红外瞄具机芯及整机为代表的非制冷红外产品,主要面向户外狩猎、户外观测等对性价比和便携性要求较高的应用场景。

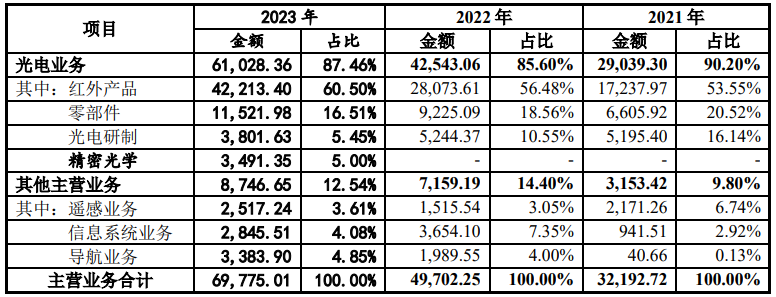

报告期内,公司主营业务收入按产品分类的构成如下:

2、公司业绩情况

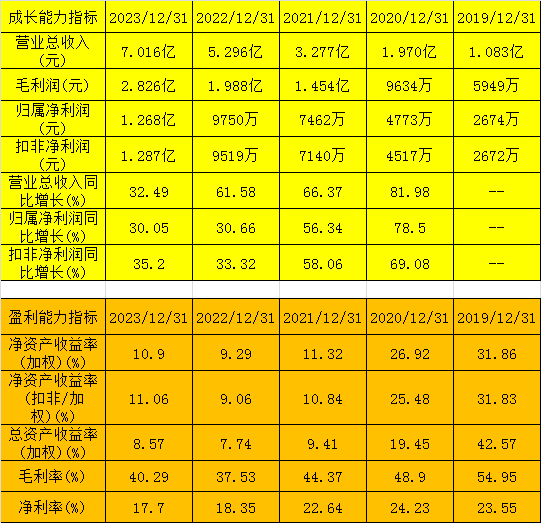

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-9月份,公司预计归属净利润约1.116亿元,同比上升47.86%,营业收入约6.329亿元,同比上升43.79%,扣非净利润约1.088亿元,同比上升44.98%。

3、发行情况及与可比公司的对比

公司发行价11.14元,发行股份4486万股,主承销商:国泰君安证券,发行后市值20亿元。按2024年三季报预告业绩的动态市盈率为13.42,静态市盈率为15.75,可比公司市值、市盈率及营收情况如下:

4、总结

公司主要产品是制冷型红外成像相关产品,包括机芯、整机、电路模块以及精密零部件等,同时公司也有部分非制冷型红外产品。制冷型红外产品具有探测距离远、灵敏度高的特点,但价格昂贵,通常用于对性能要求较高的军用领域和特殊民用领域,而在一般的民用领域则通常选用性价比较高的非制冷型红外产品。

公司概念还是不错的,不过整个红外热像仪行业市场规模只能算是中等偏低,据MaxtechInternational预测,2023年全球军用红外热成像市场规模约107.95亿美元,2020年-2023年复合增长率约为4.04%;,2023年全球民用红外热成像市场规模约74.65亿美元,2020年-2023年复合增长率约为10.05%。

报告期内,公司成长性及盈利能力都表现不错,但可比公司的业绩都谈不上令人满意(睿创微纳稍微要强一点),因此个人认为公司后期可能还需要观察。此外,报告期内公司产品最主要的核心部件——探测器依赖外购,公司业务目前正向上游探测器领域延伸,如果未来公司探测器能实现量产,相信公司业绩能上一个新的台阶。公司估值不高,发行市值较小,因此还是值得参与的。

打新评级:谨慎。本人打新计划:申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !