值重组上市5周年之际,招商积余在资本市场却被打回了原型。

01#股价创新低

行情数据显示,8月8日$招商积余(SZ001914)$股价盘中最低触及9.29元/股,创2019年4月12日以来新低。近一年来,招商积余累计跌幅达40.26%。

时间回到2019年,彼时招商蛇口收购中航善达并注入招商物业,实现了招商物业和中航物业的强强联合,重组后中航善达更名为“招商局积余产业运营服务股份有限公司”,启用证券简称“招商积余”,证券代码“001914”。

在重组成功、疫情防控价值突显、美联储低息流动性充沛、物管上市板块集体大涨等多重利好的助推下,招商积余的股价持续创出新高,并在2020年8月创下38.25元/股的最高纪录。

高潮过后,便是无尽的空虚。此后的4年时间,招商积余股价从巅峰坠落,步入了漫长的下跌通道。

在同量级的央企上市物管公司中,虽然背靠央企中总资产规模第一的招商局集团,招商积余却没有站上C位。

截至8月8日收盘,招商积余总市值101亿元(约109.83亿港元),四大天王中排行老四。在韭菜茂盛的A股,年初至今的跌幅仅比身处地狱级难度的港股的华润万象生活收窄0.16个百分点。

对于越管越低的总市值,显然与年初国资委提出的央企市值管理考核方向相悖。

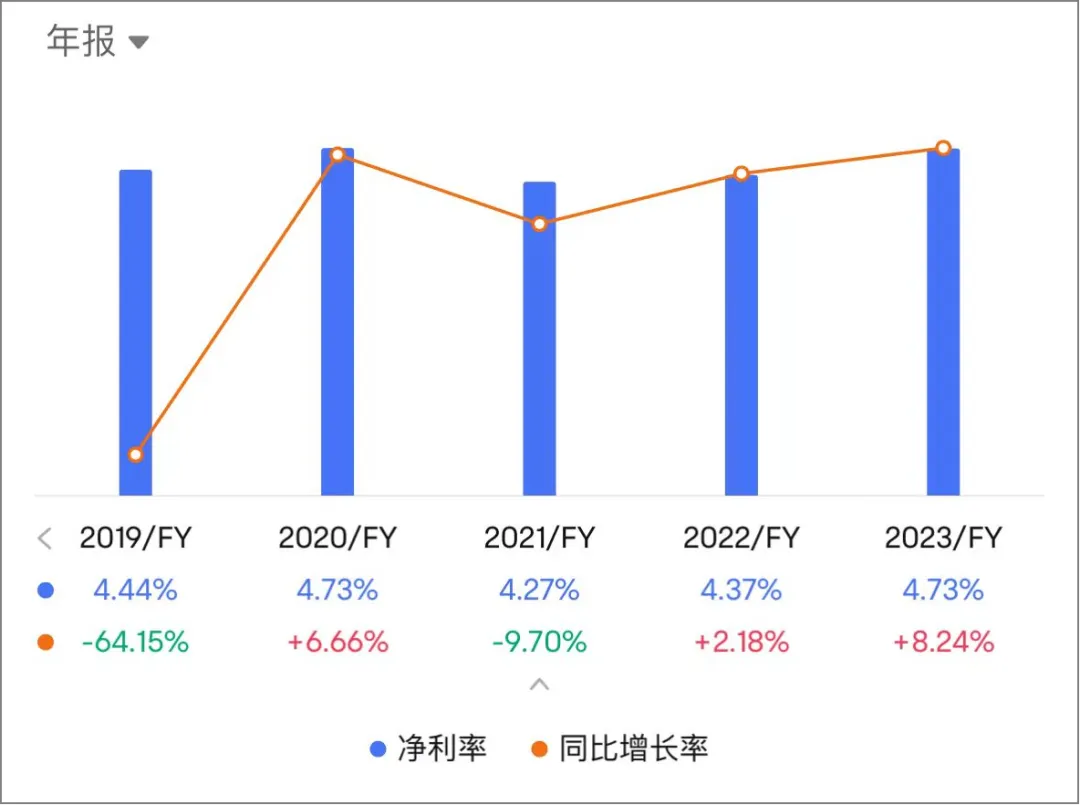

当然这一切都跟其乏善可陈的净利润率有关,招商积余的净利润率连续5年低于5%,且改善的趋势并不稳定。

穷,是一切罪恶的根源。

较差的赚钱能力,代表着较低的投资回报,而这无论是放在眼花缭乱的A股,还是放在股息率高得可怕的港股,都缺乏吸引力。

02#高管大洗牌

兴许是控股股东对招商积余的现状不满意,进入到下半年,开启了多位高管的调整。

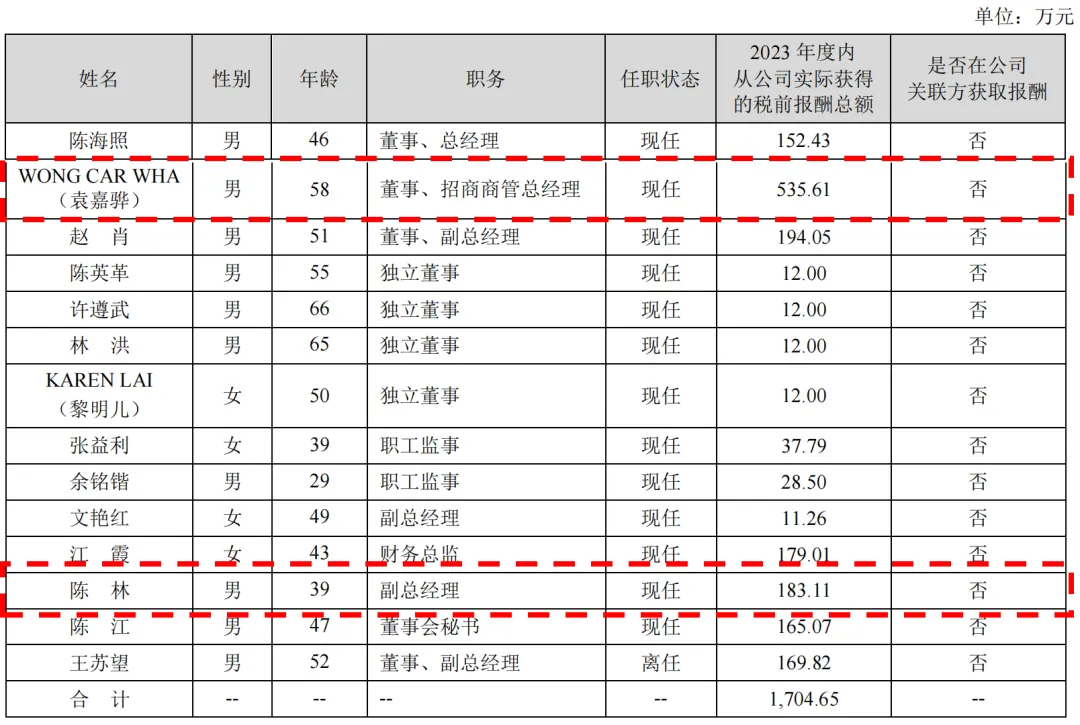

8月4日,招商积余发布公告称,WONG CAR WHA(袁嘉骅)因工作安排原因辞去公司董事、董事会下设战略与可持续发展委员会委员职务。

经公司控股股东招商蛇口推荐、公司董事会提名和薪酬委员会审查,董事会同意增补陈智恒、赵方为公司第十届董事会董事候选人,提请公司股东大会选举。

更早之前的7月8日,公司发布公告称,陈林因工作调整原因辞去公司副总经理职务,辞任后仍在公司工作。

对于陈林的辞去职务,却仍然在职的人事安排,显然有些不合常理。

不过,从上述变动的高管2023年领取报酬金额看,袁嘉骅和陈林共领取718.72万元。此番调整,不排除招商蛇口有意在为招商积余减负,以获取更高的人事性价比。

另有市场消息传言,招商蛇口会进一步的把地产人员优化至招商积余。

频繁的人事大变动,自然会引发外界对业务稳定性和持续性的担忧,更加削弱二级市场的反弹动能。

结 语

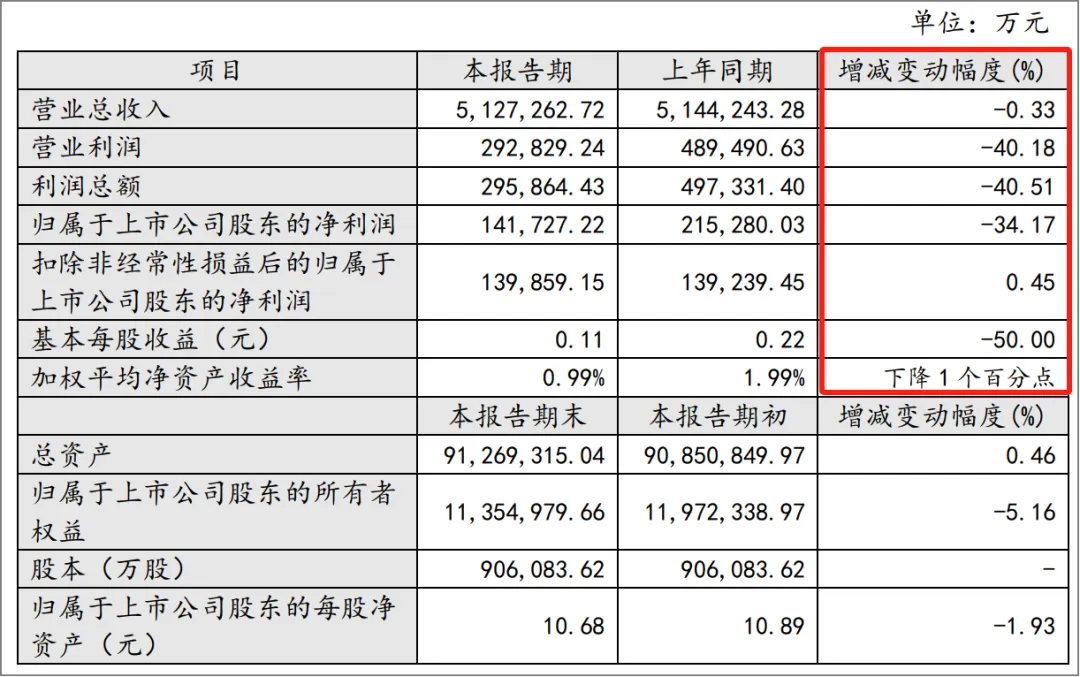

据招商蛇口发布的2024年半年度业绩快报显示,报告期内实现营业收入512.73亿元,同比下降0.33%,实现归属于上市公司股东的净利润14.17亿元,同比下降34.17%。

利润指标大幅下滑,主要系招商蛇口开发业务项目结转毛利率同比下降,以及转让子公司股权投资收益同比减少。

作为招商蛇口旗下的子公司,地产走向衰微,势必会倒逼招商积余进行调整。

而改革或者转型又都是九死一生的大冒险,让大象起舞,也非易事。多重压力之下,招商积余能否逆风翻盘?

有待公司2024年半年报来验证。

本文作者可以追加内容哦 !