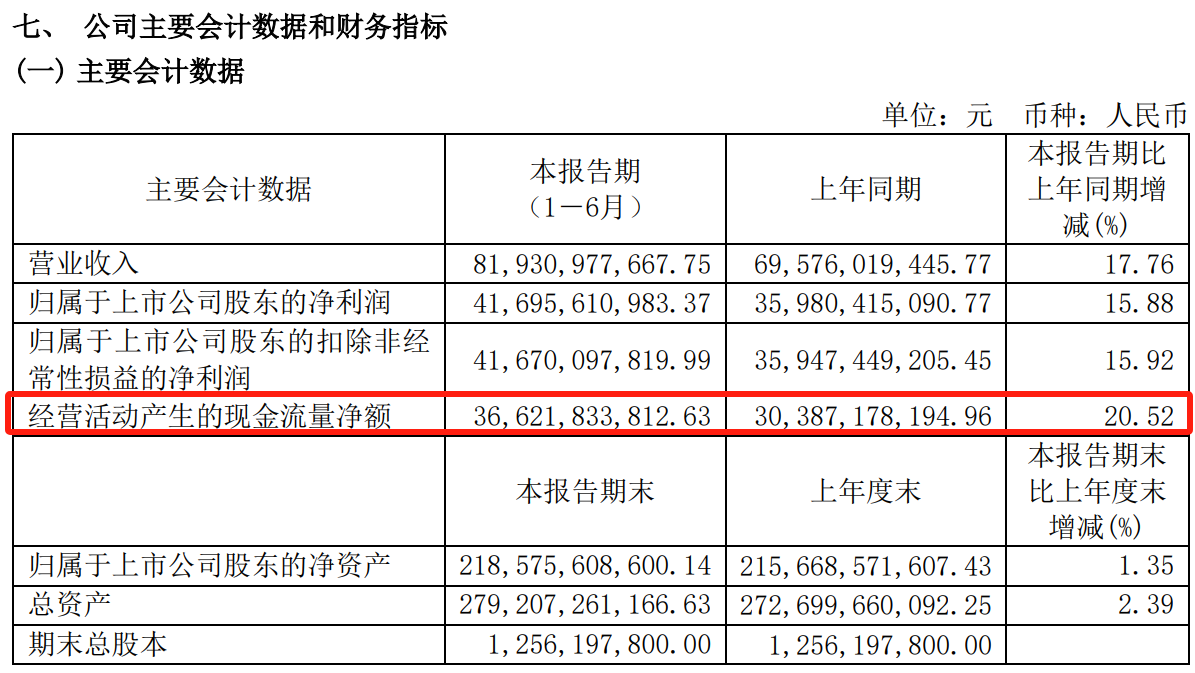

贵州茅台上半年实现营业收入819.31亿元,同比增长17.76%;归母净利润416.96亿元,同比增长15.88%;基本每股收益33.19元,同比增长15.88%。

贵州茅台上半年营收净利再创新高,但增速有所放缓,但是如果看经营活动现金流净流入的话,依然还是同比增加20.5%,说明茅台回款依然强势。

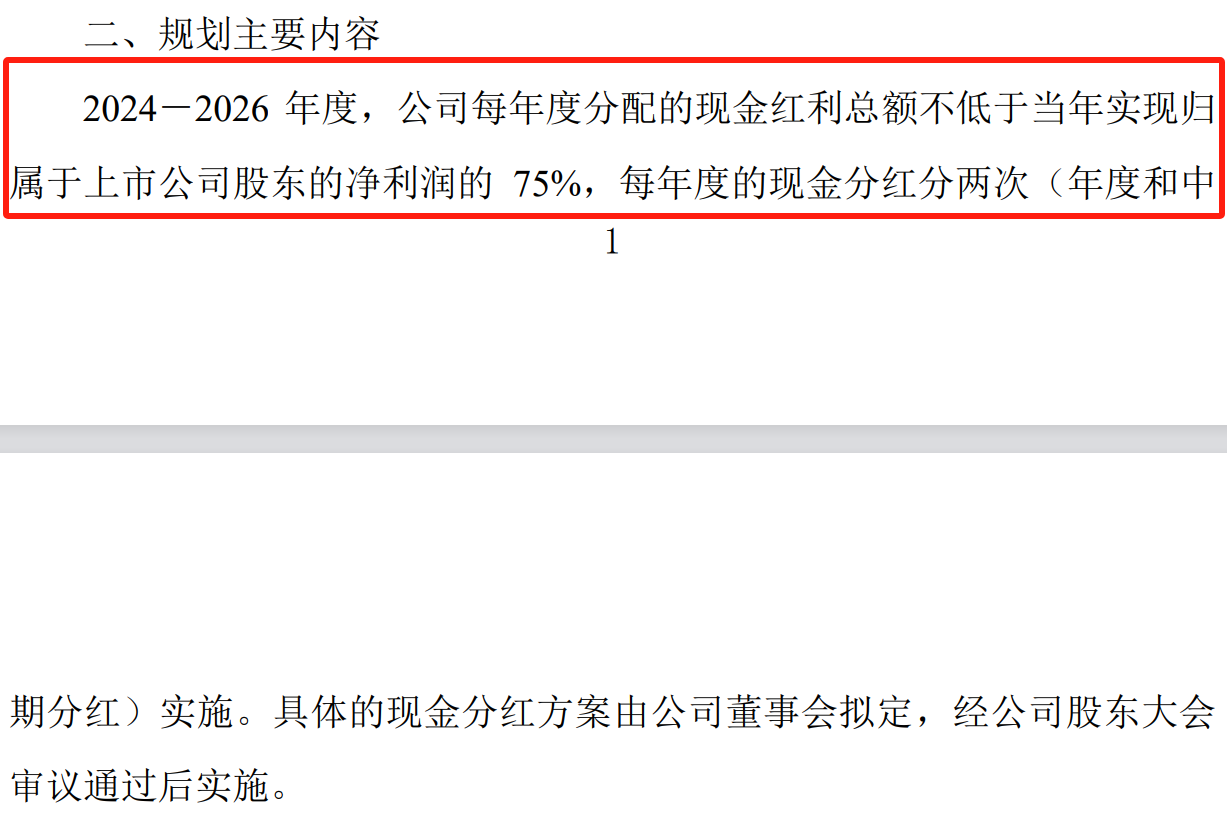

最大看点:“2024—2026年度现金分红回报规划”,计划在相应期限内,每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红。

事实上,自从茅台开始实行中期特别分红以后,市场对于茅台后续提高分红的预期一直存在,目前只是董事会以书面的形式确定下来。

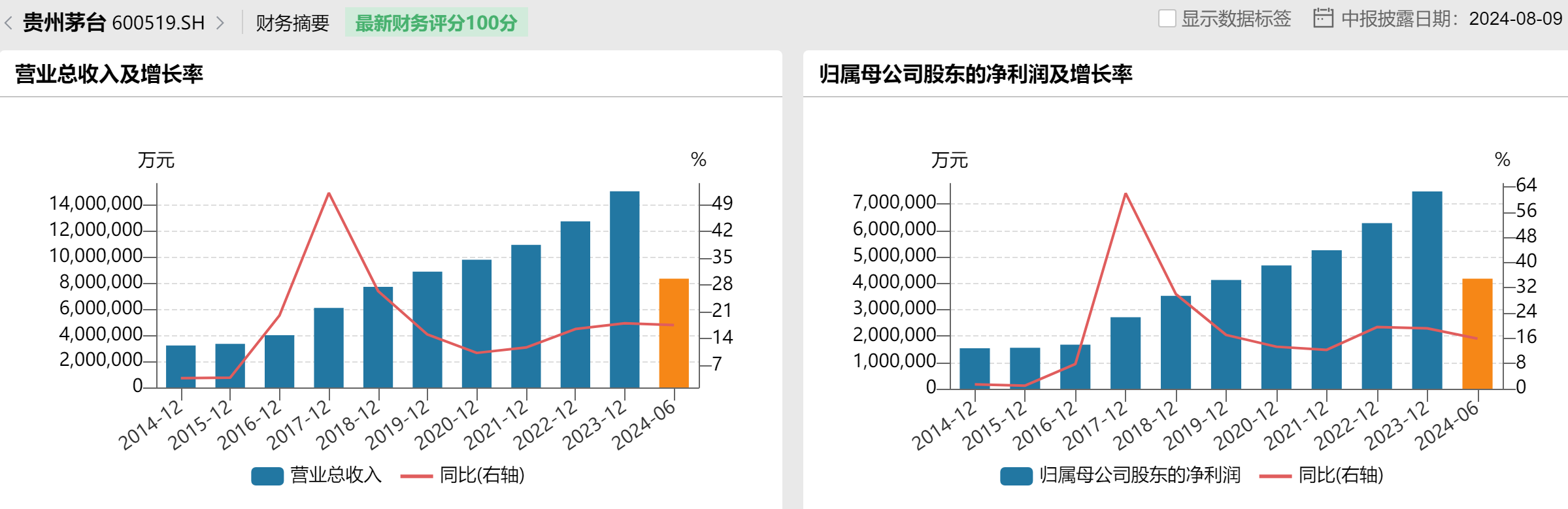

整体来看,近5年来业绩增长率趋于平稳,过往近20年贵州茅台业绩呈稳步向好发展,按照茅台的业绩增长惯性,公司在2025年或者最晚2026年净利润过千亿基本上是比较确定的事情。

分开看,上半年系列酒收入大涨近三成,直销收入占比同比下滑。

主要参股公司方面,贵州茅台酒销售有限公司上半年实现营收664.21亿元,净利润225.31亿元。贵州茅台酱香酒营销有限公司实现营收128.18亿元,净利润44.36亿元。

总体来讲,茅台的业绩中规中矩(太TM稳了),现在市场的疑问在于,2025~2026年以后,也就是茅台净利润过千亿以后,市场还能消化多少高价茅台酒?

但是无论如何,哪怕是千亿之后的茅台仅仅维持与GDP同步增长,当前的股价也已经不贵了。

按照75%的派息率计算,假设贵州茅台2025年的净利润过千亿,那么对应2025年的股息率将会超过4%,然后保守计算未来同步于GDP的增长,你认为贵吗?

贵与不贵,每个人期待不同,但是逻辑大致就是这个逻辑。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$#炒股日记#

本文作者可以追加内容哦 !