$海印股份(SZ000861)$

海印股份资产分析

一、重点关注资产情况

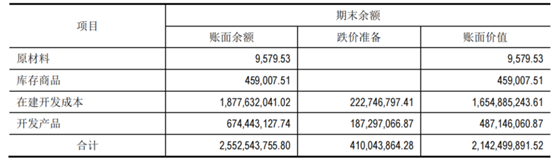

1、存货:

23年末存货账面价值21.42亿元,计提了4.1亿元跌价准备,对应账面原始投入成本25.52亿元,重点跟踪开发成本、开发产品的动向及未来销售情况。

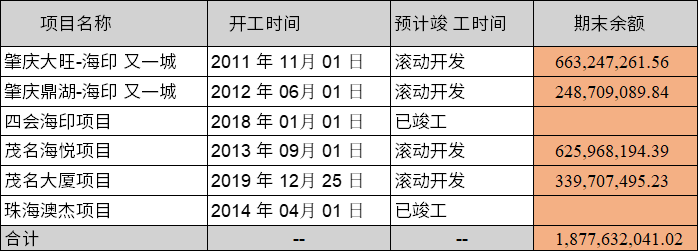

开发成本明细—原则上是在建状态,未形成可租售物业。

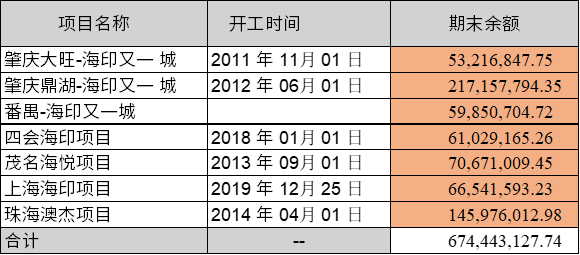

开发产品明细—即可售可租物业,其中197,124,530.65元作为了借款抵押。

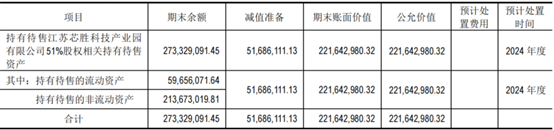

2、持有待售资产

23年末账面价值2.22亿元,主要是持有待售公司股权对应的待售资产,其中213,488,780.84元作为了借款抵押。

3、发放委托贷款及垫款

23年末账面价值5.29亿元,这部分资产实际可以理解为现金,被拿去放贷了,是最容易被转移的资产,其中50,668,732.00元作为了借款抵押。

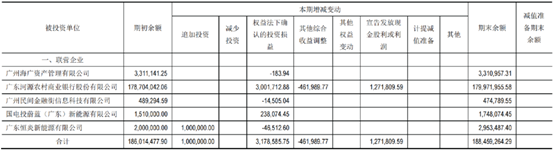

4、 长期股权投资

23年末账面价值1.88亿元,这部分资产为持有的按权益法核算的其他公司股权,主要是广东河源农商行的股份,其中59,957,181.03元作为了借款抵押。

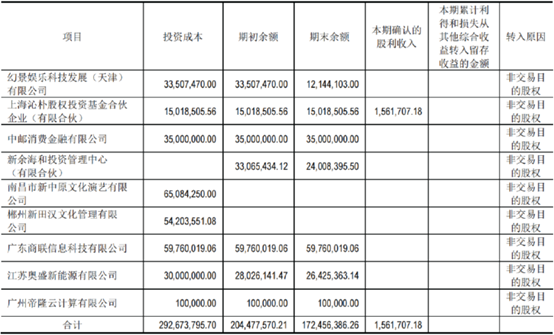

5、 其他权益工具投资

23年末账面价值1.72亿元,这部分资产为持有的按成本法核算的其他公司股权,虽不容易变现,但仍具有一定的价值。

6、 投资性房地产

23年末账面价值24.80亿元,这部分资产就是目前海印最有价值的资产,对应的资产原始成本是31.83亿元,财务上总体才计提了8350万元的减值,说明了大部分资产市场估值是高于成本,特别是2015年以前形成的资产。这部分资产计提了6.19亿元的折旧摊销,账面价值24.80亿元=31.83-6.19(折旧)-0.84(减值),但是资产的价值并不会实际折损,账面24.8亿元的资产实际市场价值在31亿元以上,其中1,804,747,214.29元作为了借款抵押。

7、使用权资产

23年末账面价值7.90亿元,对应的拥有使用权资产原始成本是18.90亿元,计提了11亿元的折旧摊销,账面价值7.90亿元=18.90-11(折旧)。

8、长期待摊费用

23年末账面价值7.72亿元,主要构成是拆迁对应的展贸城资产6.37亿元,预计拆迁收入有14亿元。

9、使用权受限的资产明细清单

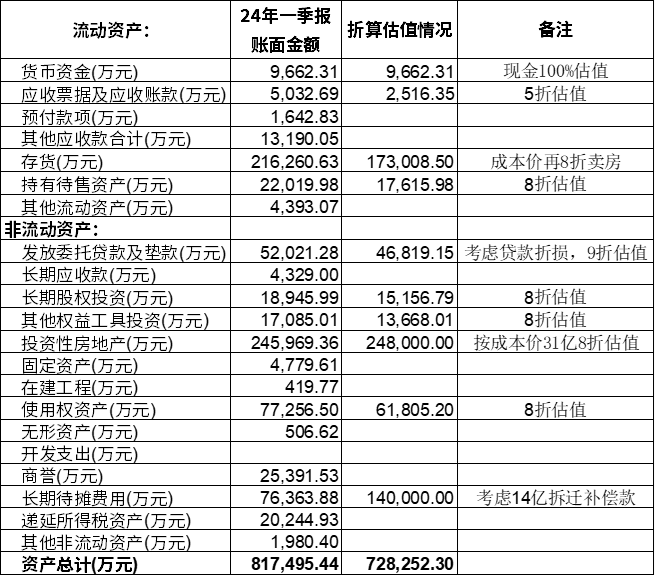

二、24年一季度资产情况分析

1、资产估值情况

从上表可以看出,海印的资产由于以房地产等不动产为主,目前看剩余资产的质量还不错,经营物业一年能有6亿以上的收入,而且即便变现价值也还可观,我粗略估计公司进行清算的话弄个70亿问题不大,处理的好80亿也有可能。

作为海印股东,大家齐心协力都来监督公司的资产情况(尤其是5亿的放贷资金和未来14亿拆迁款),特别说明一下,海印和其他大部分退市公司不同,它的生产工具就是房产,也是因为这个特点,它的资产是实实在在存在的,大股东也不容易掏空,所以即便去了三板大家也不用过渡悲观,资产在大家手中的股权贬不了多少值,除非你急用钱要骨折处理。(后续关于海印的资产和真实盈利状况我会进一步分析分享给大家)

本文作者可以追加内容哦 !