四川大决策投顾 核心观点

行情回顾

国际方面,美股三大指数集体收涨,道指涨1.76%,纳指涨2.87%,标普500指数涨2.3%,创2022年11月以来最大单日涨幅。热门中概股普涨,纳斯达克中国金龙指数涨2.80%。WTI原油期货结算价涨1.28%,报76.19美元/桶。布伦特原油期货结算价涨1.06%,报79.16美元/桶。COMEX黄金期货收涨1.44%,报2467.4美元/盎司;COMEX白银期货收涨2.53%,报26.625美元/盎司。

A股方面,昨日沪深创三大股指午后未能延续早盘探底回升走势,震荡回落收盘涨跌不一,沪指和深成指微涨微跌报收于平盘附近,创业板指下跌0.54%。盘面上,个股跌多涨少,涨跌比为2355:2771。板块方面,转基因、维生素、种植业与林业、NMN概念、原料药等涨幅居前,教育、公交、航天装备、商业航天等跌幅居前。沪深两市全天成交6199亿元,较上日放量278亿元。

周四资金主要流向维生素板块,驱动因素是:8月7日晚,全球化工巨头巴斯夫称,受2024年7月29日发生于德国路德维希港基地一装置的火灾影响,巴斯夫欧洲公司(同时代表其受影响的关联公司)宣布,从即日起至另行通知前,部分维生素A、维生素E、类胡萝卜素产品以及部分香原料产品的供应遭遇不可抗力影响。

据业内人士介绍,维生素E的价格自2023年底已开始上涨,至2024年6月下旬加速上涨。主要原因是市场低价库存逐渐消耗殆尽,而巴斯夫的减产和爆炸事故进一步加剧了供应紧张。

板块领涨个股:尔康制药(300267)、民生健康(301507)、振东制药(300158)、东北制药(000597)、广济药业(000952)等。

主力动向

1、 大盘成交量

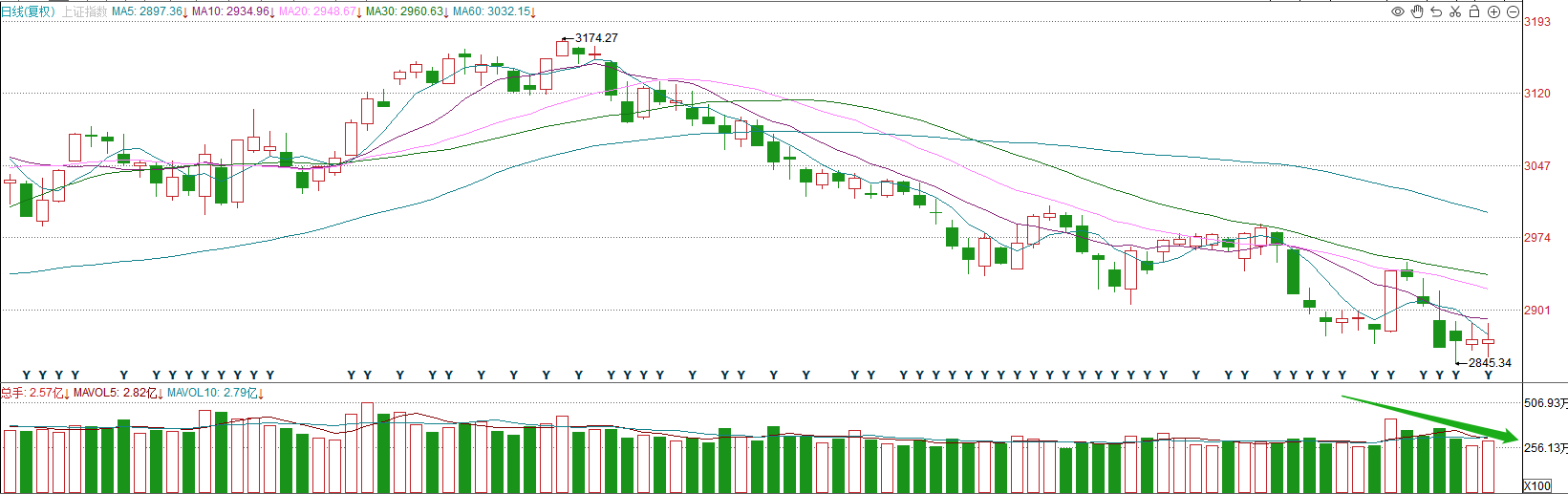

周四上证指数单边成交2711亿元,深成指单边成交3488亿元,两市合计成交6199亿元,较前一日放量278亿元。

沪指周四探底回升,盘中最低触及2850点后拐头向上,尾市勉强收红,但量能持续在6000亿元以下水平,在没有明确信号出现之前,不宜急于出手,应遵循"不见兔子不撒鹰"的原则,以避免不必要的波动。

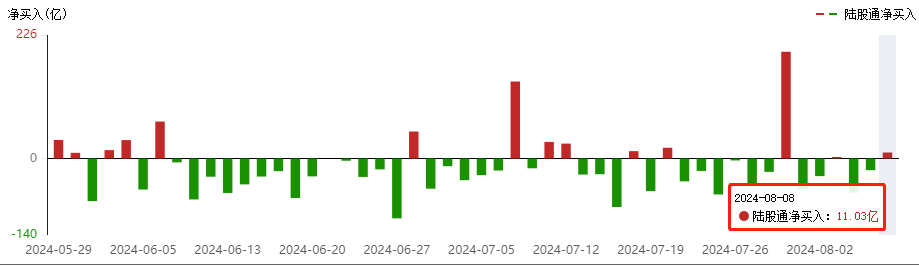

2、北向资金分析

周四北向资金全天净买入11.03亿(其中,沪股通净买入8亿元,深股通净卖出3.03亿元,北向资金成交金额958.02亿元,占 A 股总成交额的15.46%)

3、板块资金进出情况

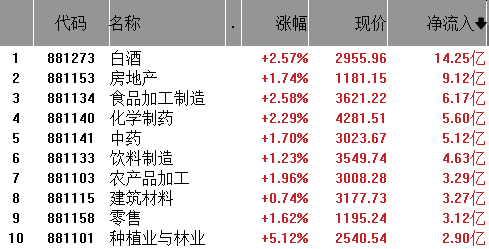

从行业板块资金净流入来看,白酒、房地产、食品加工制造净流入排名前三,化学制药、中药、饮料制造等紧随其后。

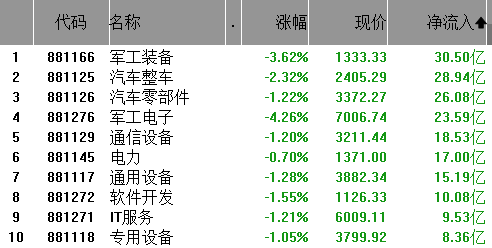

从行业板块资金净流出来看,军工装备、汽车整车、汽车零部件净流出排名前三,军工电子、通信设备、电力等紧随其后。

操作策略

昨日午后未能延续早盘探底回升好局,高位无人驾驶和商业航天退潮,加上量能不足,低位热点“内卷”严重,维生素、消费(白酒、零售、旅游等)、地产、证券、半导体、转基因、工业母机等多个热点日内均有异动,但多数都以冲高回落为主,盘面看似热闹实则乏味。

昨日盘后,多个方向迎来积极消息:

半导体方面,日本半导体产业重镇九州岛附近发生7.1级左右地震、国内两大半导体巨头中芯国际和华虹半导体二季度业绩和三季度指引皆超预期,印证国内行业景气度复苏。

证券方面,在发布重大资产重组预案后仅过两个半月,国联证券于昨日晚间发布《国联证券股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》,国联民生整合重组按下加速键。

白酒方面,茅台中报落地,营收+净利润增速皆超15%略超预期,但茅台承诺未来三年的分红率不低于75%,并且每年进行两次分红大超预期。

上述消息若能正向反馈到今天盘面,将形成权重搭台题材唱戏的良好格局,指数或就有中阳预期,能否出现这种积极走势的关键还是量能。

总体来看,我们依旧认为指数处于大二浪调整尾部阶段,下方调整空间不大,静待转势信号出现。操作上,中线建议坚定持股信心和耐心,短线注意避高就低,在控制仓位的背景下建议可低吸潜伏科技成长方向。

技术面:沪指昨日探底回升后冲高回落,量能小幅放大,短线维持在2850点上方窄幅震荡,后市若量能配合或有望止跌企稳。

创业板指昨日盘中再创新低随后小幅回升,报收十字星,量能小幅放大,后市仍需关注1600点整数关口附近能否企稳。

大盘压力位:短期压力2900点一线 ;重要压力2950点一线。

大盘支撑位:短期支撑2830点一线; 重要支撑2800点一线。

仓位提醒:5成上下。

短线机会:半导体、维生素、设备更新(工业母机、家用电器等)、人形机器人、消费、国防军工等。

中线机会:新质生产力、半导体、国防军工、消费等。

风险提示:结构性行情,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !