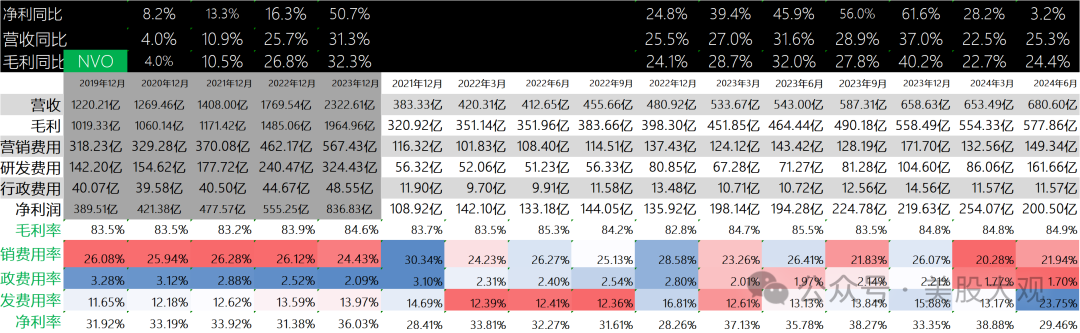

24Q2

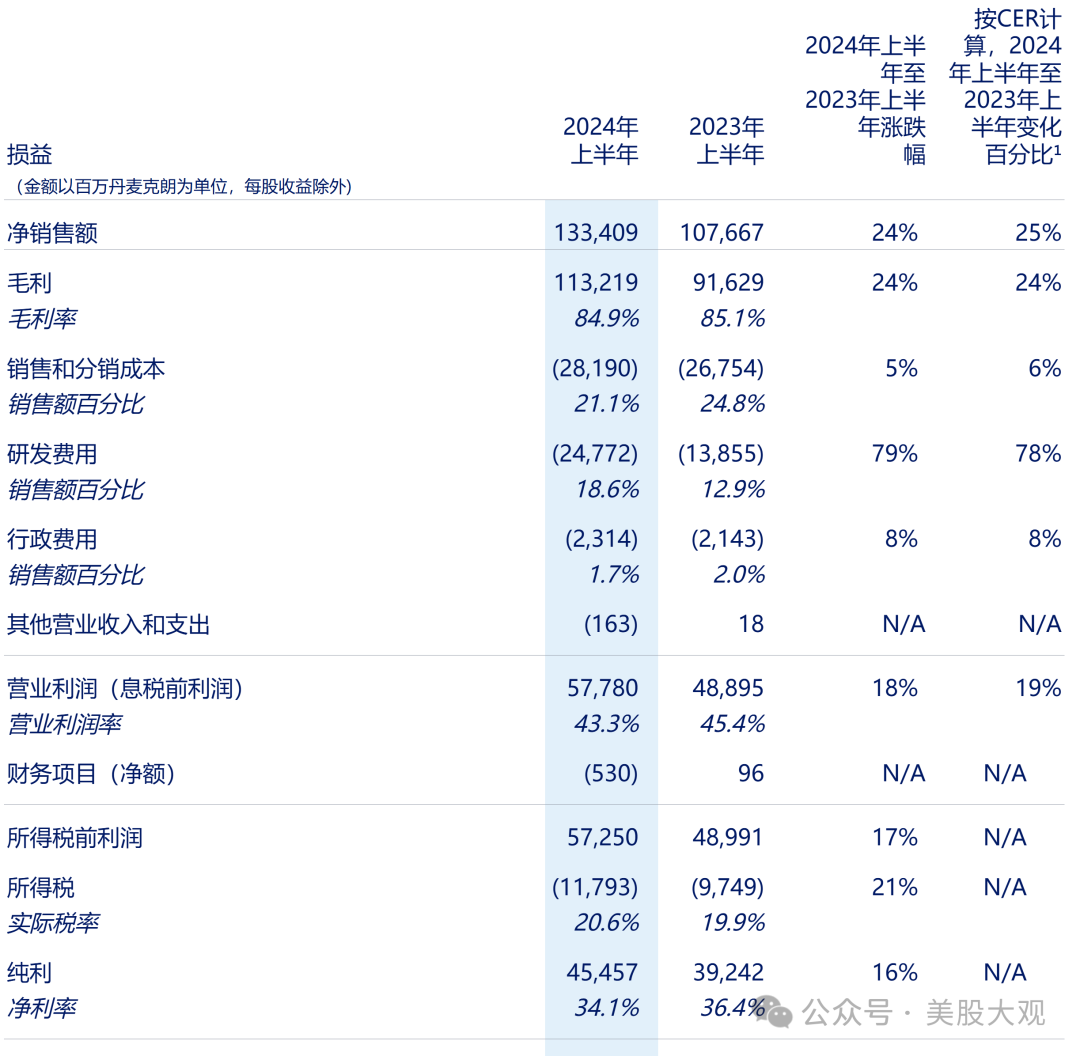

收入680.6亿丹麦克朗,增长25.3%;

毛利577.8亿,增长24.4%;

毛利率84.9%,同比下滑0.6个百分点;反映了主要与正在进行的产能扩张相关的成本,部分被积极的产品组合和毛净销售额调整导致的价格积极影响所抵消。

研发成本161.6亿,增长了 127%,按 CER 计算增长了 126%,这是由于后期临床试验和研究活动的增加以及与 ocedurenone 相关的 57 亿丹麦克朗的减值损失和其他无形资产减值的推动。研发成本占销售额的23.8%,剧增。

净利润200.5亿,增长3.2%。

#研发成本增长以及重磅药物营收增速下滑导致净利不及预期

2024H1

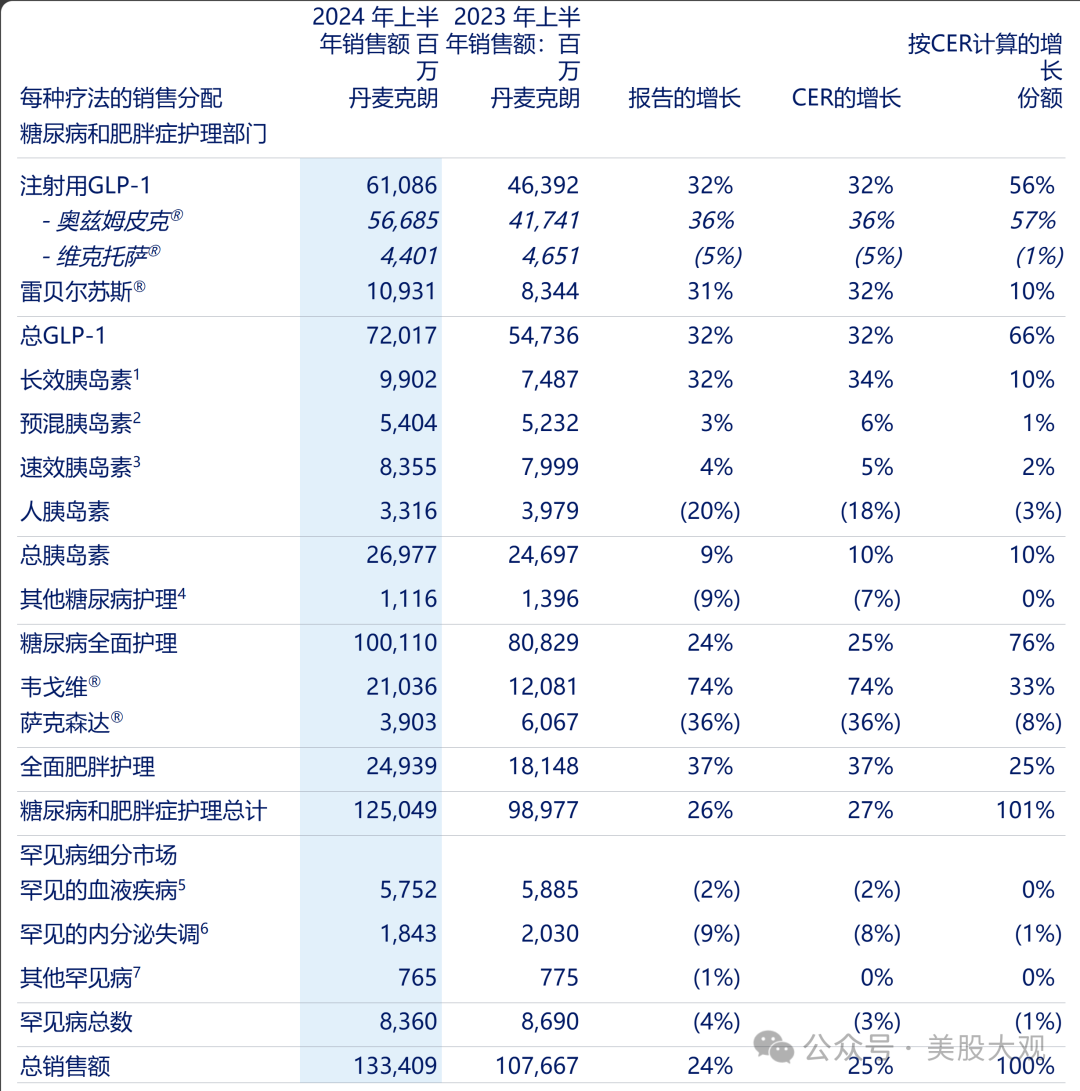

营收细分:

在GLP-1产品增长的推动下,糖尿病护理销售额以丹麦克朗计算增长了24%,按CER计算增长了25%,达到1001.1亿丹麦克朗。诺和诺德在过去12个月中将全球糖尿病价值市场份额从32.6%提高到34.1%。

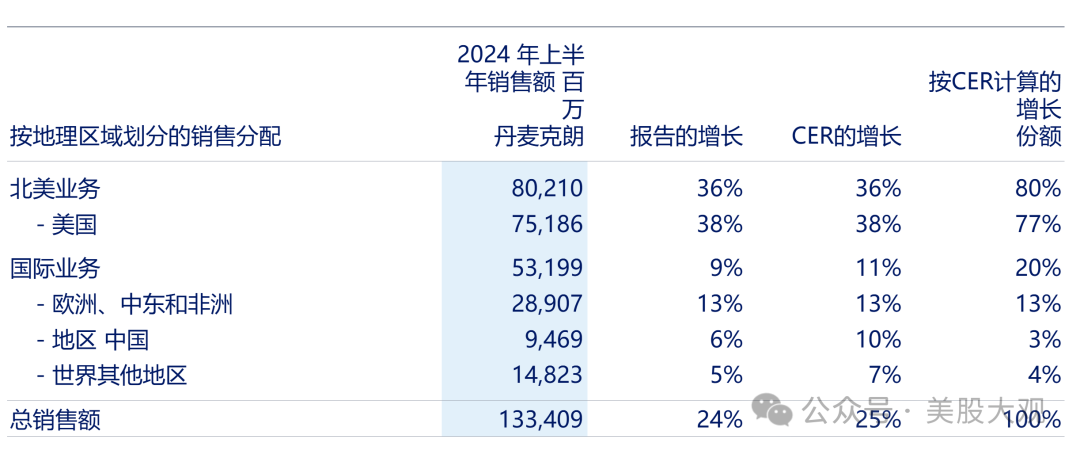

#北美是主力买家

北美业务的销售额(以丹麦克朗计价)和CER销售额均增长了36%。销售额的增长反映了GLP-1糖尿病的销售额在CER增长了39%,肥胖护理的销售额在CER增长了35%。GLP-1糖尿病在美国的销售增长受到与前几年相关的毛销售额与净销售额调整的积极影响,部分被周期性供应限制的影响所抵消。按固定汇率计算,胰岛素销售额增长了36%,主要反映了与前几年相关的毛销售额与净销售额的调整,部分被销量的下降所抵消。在罕见内分泌疾病和罕见血液疾病的推动下,CER罕见病销售额增长了13%。

GLP-1

基于GLP-1的2型糖尿病产品(Rybelsus、Ozempic和Victoza)的销售额在丹麦克朗和CER上均增长了32%,达到720.17亿丹麦克朗。

据估计,全球GLP-1在糖尿病处方总数中的份额已从12个月前的5.4%增加到6.3%。诺和诺德继续成为GLP-1领域的全球市场领导者,拥有56.0%的价值市场份额。

#保持增长

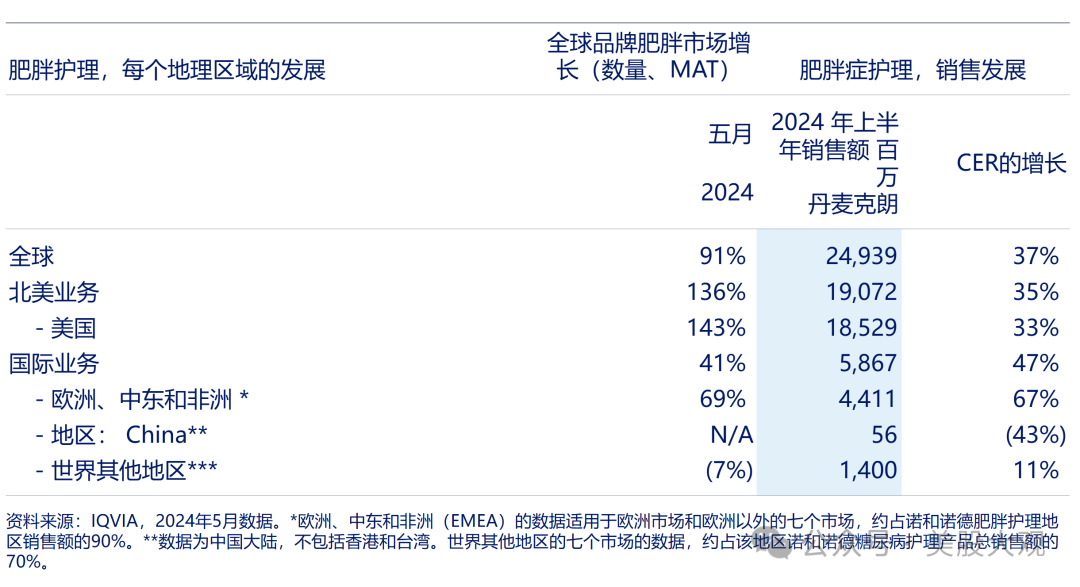

减肥药(北美)

肥胖护理产品Wegovy和Saxenda的销售额以丹麦克朗和CER计算均增长了37%,达到249.39亿丹麦克朗。以丹麦克朗计算和按CER计算,Wegovy的销售额增长了74%,达到210.36亿丹麦克朗。

销售增长主要由北美业务和国际业务推动。全球品牌肥胖市场的销量增长了91%。诺和诺德是全球市场领导者,拥有79.6%的销量市场份额。

肥胖护理产品在北美业务的销售额(按丹麦克朗和CER计算)均增长了35%,达到190.72亿丹麦克朗。Wegovy的销售额增长了58%,以捷克克朗计算增长了57%,达到183.31亿丹麦克朗,这得益于销量的增长,但部分被实现价格的下降所抵消。

在美国,对 Wegovy 的需求超过了供应,为了保证护理的连续性,起始剂量强度的供应仍然受到限制。Wegovy已经实现了广泛的商业处方获取。Wegovy每周总共有超过200,000张处方和每周约35,000张品牌新处方。Wegovy现已在加拿大推出。

#增长弱与竞争对手,但是市场份额仍然强劲

未来5年内诺和诺德减肥药的营收会与糖尿病药物分庭抗礼

其他重要数据

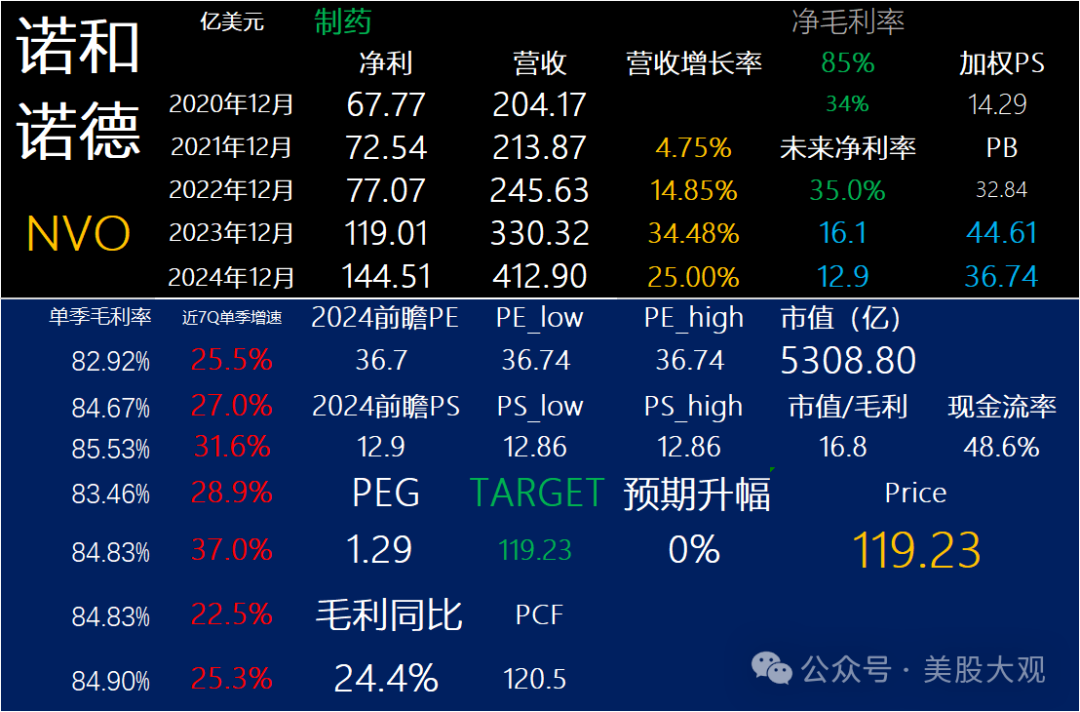

Wegovy在中国获批用于治疗肥胖或超重 。2024年6月,Wegovy获得中国国家药品监督管理局批准用于治疗超重(≥BMI 27至 业绩指引 对于2024年的展望,目前预计CER的销售增长为22-28%,CER的营业利润增长现在预计为20-28%。目前,以丹麦克朗计算的销售额和营业利润增长预计将比按原证计算的增长率低1个百分点。 #礼来业绩指引营收升了30亿美金,诺和诺德没动 历年历季度业绩: S: Q2收入680.6亿丹麦克朗,增长25.3%;毛利577.8亿,增长24.4%;净利润200.5亿,增长3.2%。 净利润明显不如预期,主要是研发费用增长。减肥药的增长也受制于竞争对手礼来,导致增长不如预期。 诺和诺德今年的利润估计会有140亿+美金,还是会比礼来高,但是可能是最后一年了,明年就会被礼来拉开差距。 市值5600亿美金,2024年前瞻市盈率约36x。诺和诺德是欧洲市值最高的公司了。牌面是有的,但是面对礼来一点都不轻松。 最近跟踪:诺和诺德24Q1财报跟踪,全球范围增长,GLP-1高歌猛进 这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !