今年7月,中国车市的市场折扣率达到近3年新高,叠加以旧换新策略的逐步发酵,让不少消费者不再驻足观望,选择下场购车。最终,呈现出淡季不淡的效果。

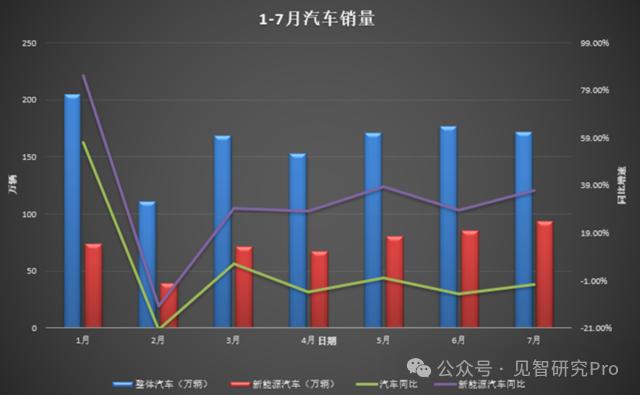

今年7月,整体乘用车销量同环比降幅有限,远低于历史同期水平。乘用车产量为198.2万辆,同比降低3.1%,环比降低5.5%;乘用车零售销量为172万辆,同比降低2.8%,环比降低2.6%。

新能源汽车的销量则继续呈现同比和环比双增长的态势,新能源汽车渗透率更是首度突破50%大关达到51.1%。

7月,新能源汽车产量达到93.3万辆,同比增长21.7%,环比基本持平;销量为87.8万辆,同比增长36.9%,环比增长2.8%。新能源汽车市场渗透率维持在高位,达到51.1%,同比增长15个百分点。

01 国内车市旺季前,以旧换新+持续降价维持销量正增长

7月作为国内传统淡季,下半年历来销量最低的月份,在过去三年里一直呈现出销量环比甚至同环比的大幅下滑(2020年-2023年销量环比分别下滑5.2%、6.3%和6.1%)。这一点此前连增速颇高的新能源汽车也未能避免,但在今年7月却有所改变。

今年7月,国内新能源汽车销量的不减反增,以及整体乘用车销量环比降幅都低于历史同期,主要原因在于两点:

第一,7月整体车市的价格折扣仍在加大,屡创新高的价格优惠还在持续激发消费者的热情。

此前,不少豪华品牌如宝马和奔驰等已经相继决定退出国内价格战,但是后续的销量表现并不好,没有出现消费者因为担心价格回调而提前下场的热潮。反而,宝马在涨价后的两周,其销量环比下滑超20%。

为此,国内的车企们依然保持较高力度的优惠水准,7月整体车市折扣率约为24.2%,较上月同期的再度扩大一个百分点,创下近三年新高。

第二,国家推动的以旧换新政策为新能源车市注入了新的活力。考虑到7月底以旧换新的补贴力度再度加强,或还将继续惠及接下来的几个月销量,为车市旺季添一把火。

截至7月底,国内的汽车以旧换新信息平台已经收到汽车报废更新补贴申请36.4万份,单日新增数量更是从最初的百份级别到超过1万份。如果后续能保持单日1万份的新增水平,单月30万辆的新增销量将提供18%的促进效果(以上半年平均单月销量水平165.6万辆来计算)。

申报数量的大幅度增长证明了以旧换新的拉动效果,由于换新新能源汽车将获取更高的补贴,这也导致了政策对于新能源汽车销量的拉动效果更为强劲,7月销量的同环比都实现正增长。新能源汽车也借此机会首度突破50%渗透率大关,拿下车市半壁江山。

值得注意的是,7月25日,国家发展改革委和财政部还进一步加强了以旧换新的补贴标准,将汽车报废后新购燃油车和新能源汽车的补贴力度分别翻倍至1.5万元和2万元。车市“金九银十”旺季前,以旧换新策略将为车市给予增长动力。

02 国内汽车出口有所减速,新能源汽车首当其冲

今年7月,国内乘用车出口量为37.6万辆,同比增速从上半年的33%降至20%,环比不再增长,只是勉强持平。其中,新能源汽车出口量为9.2万辆,占比首度下滑5个百分点至24.5%,同比增速也从上半年的21.2%降至1.3%,已经低于平均增速水平。

华尔街见闻·见智研究认为,此前扛起国内汽车出口增速大旗的新能源汽车,在7月遭遇同环比增速滑铁卢,其背后的主要原因还是在于欧盟7月初,对中国电动车正式加征反补贴关税税率。中国车企的出口欧洲的税率在7月,正式被提升至17.4%-37.6%。

与国内燃油车的出口方向集中在俄罗斯、墨西哥和阿联酋等等地区不同,国内的新能源汽车出口基本上集中在东南亚和欧洲国家。具体来看,今年上半年,国内出口欧洲的新能源汽车销量占比高达34%,比利时(13万辆)和英国(7.6万辆)更是位列国内新能源汽车出口总量的前五国家中的第二和第三名。

此前在出口领域表现不错的车企,由于选择的出口重心方向的不同,7月的出口水平则显得两极分化。

以被欧盟抽样的吉利汽车和比亚迪为例,加税更高(19.9%)且立足欧洲作为出口主战场的吉利汽车,7月出口量为3.2万辆,环比降低8.4%;加税偏低(17.4%)且在东南亚、南美洲和欧洲同步发力的比亚迪,则受到的影响较小,7月的出海销量依旧达到3万辆,环比维持增长11.2%。

03 特斯拉即将被造车新势力们追上?

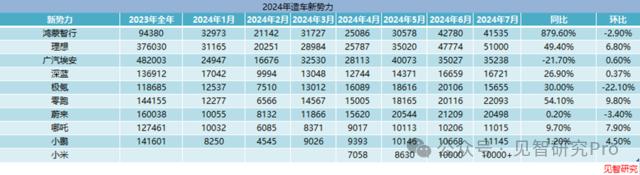

今年7月,无论是新能源汽车领军企业比亚迪,还是造车新势力们如理想和零跑等都创下销量历史新高。与此同时,尽管其他新势力如小鹏、广汽埃安和哪咤等未能刷新销量历史纪录,但也拿下了年内新高,显示出强劲的增长势头。

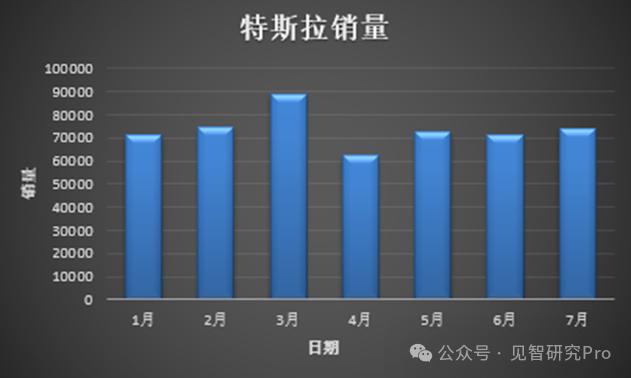

相比较而言,曾今的国内电动车霸主特斯拉则表现颇为一般。7月,特斯拉交付量为7.4万辆,同比增长15%,环比增长4%。从销量水平来看,造车新势力中的佼佼者如理想(5.1万辆)和鸿蒙智行(4.2万辆)都已经站稳了脚跟。凭借着持续推陈出新的爆款新车型、备受市场认可的技术,在国内市场上,造车新势力们已经逐渐追上特斯拉。

今年,与国内众多造车新势力依然保持增长态势不同,销量增长已经转负的特斯拉魅力不在,以产定销早已成为过去式。

今年1-7月特斯拉的月平均销量水平只有7.3万辆左右,同比下滑5.5%,距离特斯拉的中国超级汽车工厂的产能(年产能100万辆)有不小的差距。目前来看,在国内的新能源汽车市场,特斯拉面临的难题主要分为两类,且短时间都难以解决,造车新势力有望持续从特斯拉手上抢下市场份额:

(1)老车型吸引力下滑严重

特斯拉国内走量的两款车型Model 3和Model Y都是7年前的产品,无论是外观设计,还是设备装饰,相较如今的竞品车型如流量明星小米SU7等都已经有所落后。

尽管特斯拉也为此做出了的努力,但短期来看,改款Model 3未能达到期待中的增长效果,今年上半年特斯拉的改款Model 3销量只有7.05万辆,同比下滑22%;长期来看,新款车型Model 2得拖到明年才有望上市。

(2)价格战边际效应下滑

价格屠夫特斯拉的降价策略,在初期还是颇有效果,今年一季度的多次降价让特斯拉的月交付量一度逼近9万辆大关(产能极限)。但是降价促销的边际效应正逐渐下降,二季度特斯拉销量重新跌回7万辆区间。7月特斯拉最新推出0利息购车方案的表现也不佳,未有大的促进效果。

综上,众多车企在传统淡季创下销量新高,可谓是为下半年开了一个好头。随着加强版以旧换新政策的发酵,市场已经可以开始期待今年的车市旺季了。

来自“见智研究Pro”,作者:吴悠

本文作者可以追加内容哦 !