上篇光伏产业谁比较滋润分析了产业链谁日子比较好过,接下来看看硅料环节的几家龙头还能撑多久,从而判断股价还会跌吗~

(一)净额

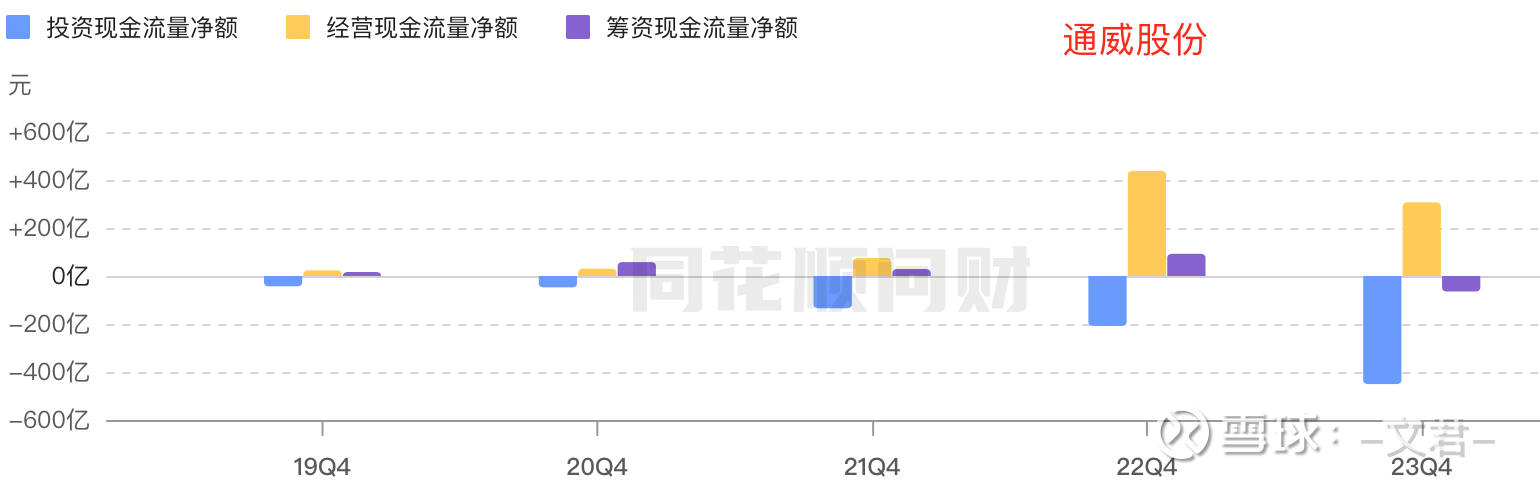

1.2022创造了‘巨大财富’,收入倍增,

2023尽管行业很艰难,但依然有大额投资持续扩张(固定资产:364亿,投资支付的现金:413亿),赚的钱都不够花的,势必要借钱支撑,

2023借了238亿,但因分配股利等花了310亿,所以筹资净额为负,但也势必难以支撑,

2. 2024Q1

经营现金流量净额已为-14亿,卖产品的钱扣除购买商品的成本,剩下20亿不到,连26亿的工资都不够付的,就这样还在大幅扩张(100亿,比去年Q1还增长了43%),整个行业情况都是这样,更别说龙头了,可回看光伏产业还有多难,光伏产业到底了吗

风险是真大,一季度财报出来时股价也大地震,

扩张的钱是借来的(182亿),比去年同期增长了快2倍。

(二)现金

最后剩下43亿,加上年账上剩的,共有142亿现金,还够Q2的开支,如果不勒紧裤腰带,下半年还得借!

(三)资金链断裂风险

好在当下通威短期负债只有1.9亿,但一年内到期的非流动负债有36亿,账上钱倒是也足够支付。

另外,龙头就是龙头,外面供应商的钱还欠了320亿;工资欠了21.5亿;

长期借款还需要540亿,这部分暂时不着急。

不论是净资产730亿,加上账上的现金,

还是流动资产710亿来看,市值800亿,也差不多了,估值都不用算,肯定是低估的。

下篇看看大全能源如何。

谢谢这么优秀的你还关注了我,欢迎转评赞!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

#光伏设备突然大涨,持续性几何?# #光伏巨头H1预告巨亏,何时走出困境?# $隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$ #光伏板块掀涨停潮,缘何突然大涨?#

本文作者可以追加内容哦 !