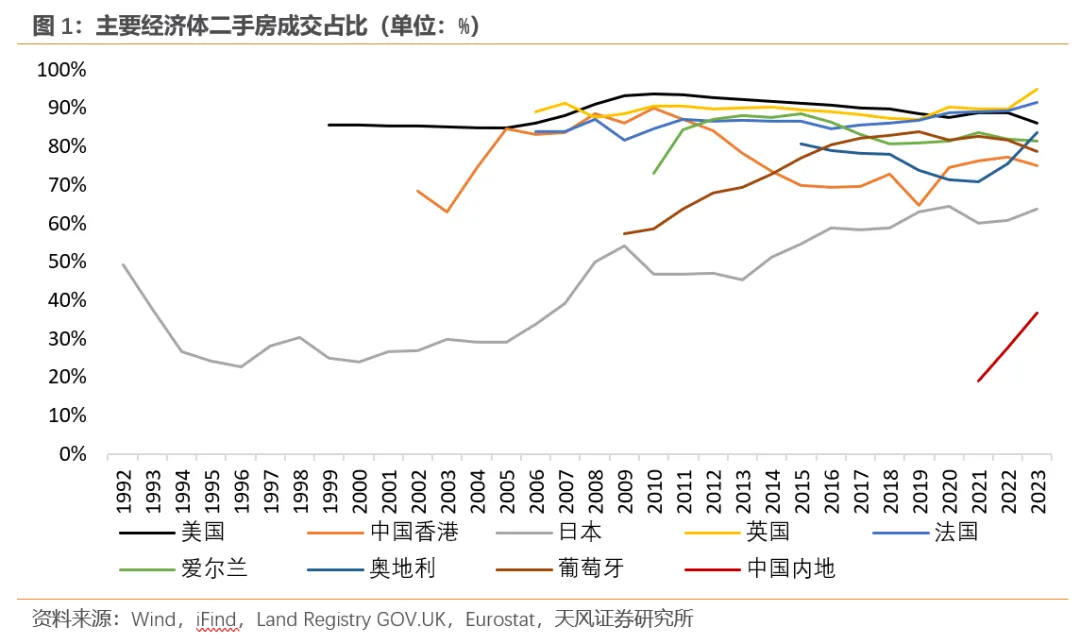

房地产市场进入存量时代后,标志是成交以二手房为主,新房占比低,主要提供改善和更新的用途。成熟房地产市场的二手房成交占比一般在7-8成以上。

2023年,英国、法国、美国的二手房成交占比高达94.9%、91.4%、86.0%,爱尔兰、葡萄牙、奥地利的二手房成交占比为81.5%、78.7%、83.5%,中国香港、日本的二手房成交占比偏低但也有75.0%、63.8%。

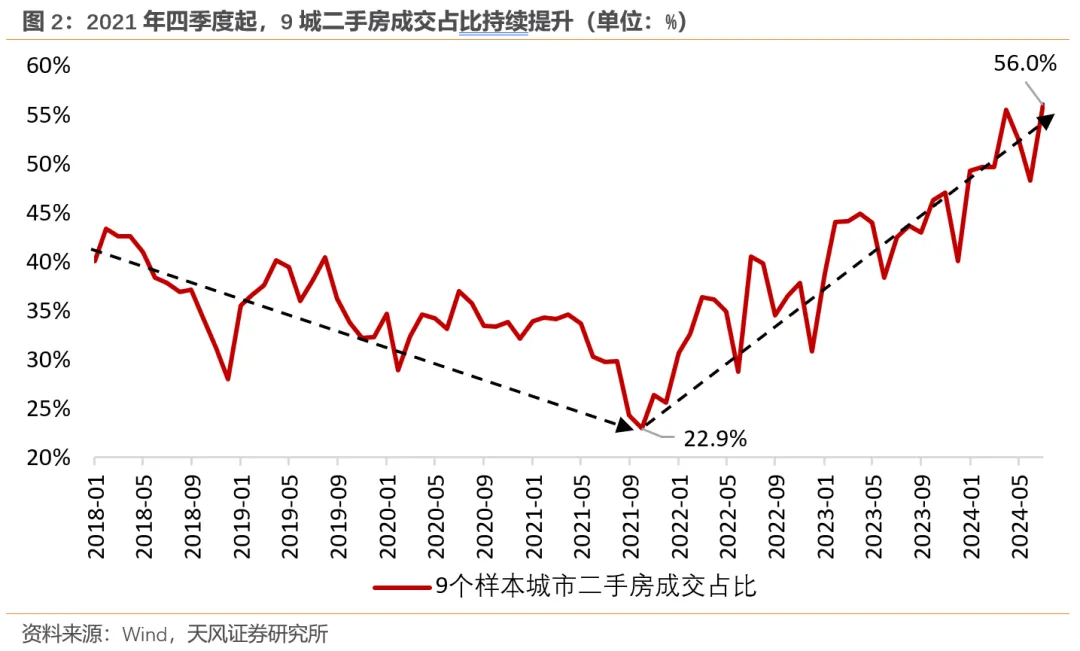

而2021年10月,中国9个样本城市的二手房成交占比仅为22.9%,与成熟房地产市场相差甚远。不过2021年四季度以来,二手房成交占比快速提升,至2024年7月已经升到了56%,不到三年时间,从低点上升了33个百分点。

根据2023年1-11月数据,全国二手房成交占比低于9个样本城市约6个百分点,所以目前全国二手房成交占比应该接近50%,距离成熟的房地产市场还有明显差距。

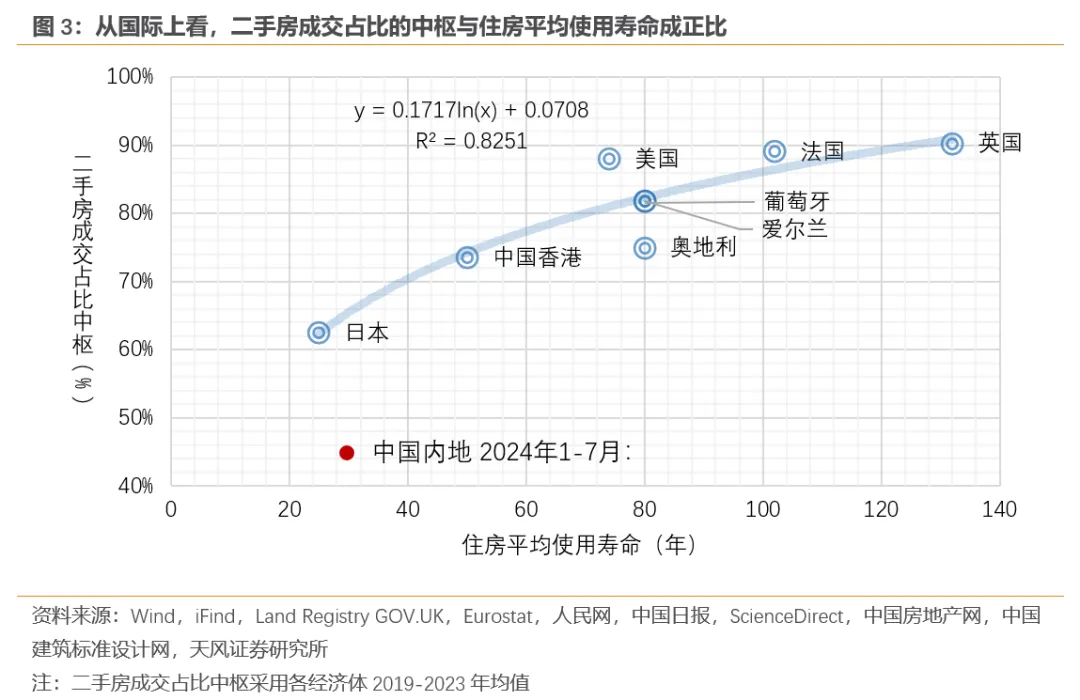

从国际经验来看,决定二手房成交占比的最重要因素是住房使用寿命。据我们测算,83%的二手房成交占比变化都可以被住房平均使用寿命来解释。

住房使用寿命越长,二手房成交占比也就越高。比如,英国的住房平均使用寿命能够达到132年,其二手房的成交占比最高(90%);日本的住房平均使用寿命只有25年,其二手房的成交占比最低(62%)。

我国的住房平均使用寿命约为30年(根据原住建部副部长仇保兴在第六届国际绿色建筑与建筑节能大会上的讲话),高于日本的25年,低于中国香港的50年。因此房地产市场进入成熟期后,二手房的成交占比理论上也应该高于日本(62%),低于中国香港(73%)。

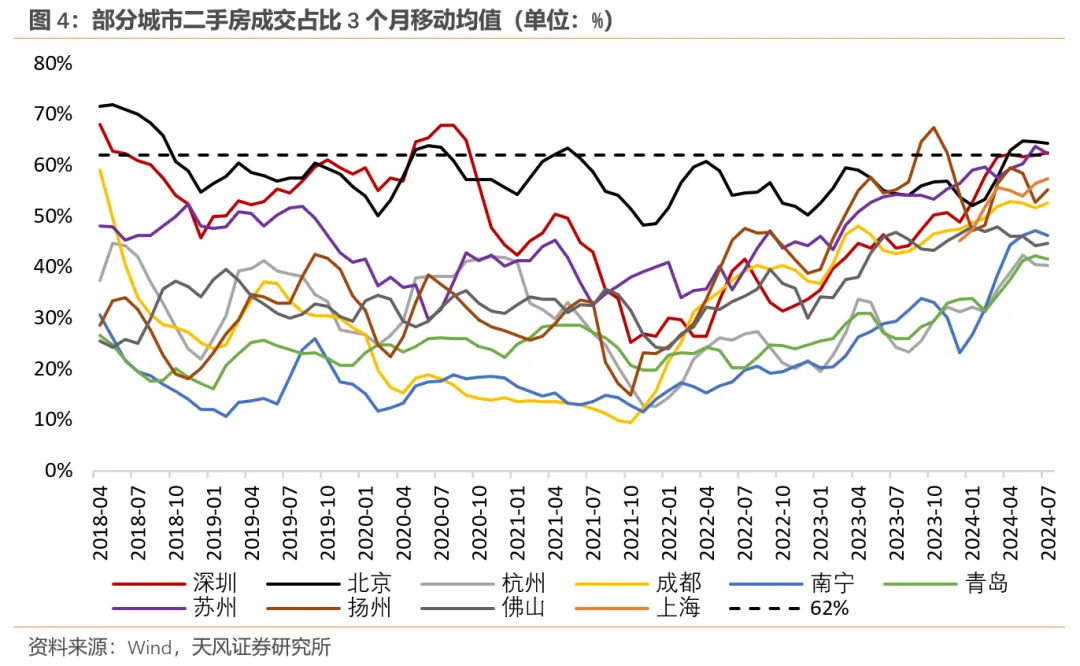

所以,理论上我国二手房成交占比还有15-20个百分点的可提升空间。分城市看,今年5-7月北京、深圳、苏州的二手房成交占比为64%、62%、62%,可能先于其他城市进入房地产市场的成熟阶段。(注:上海二手房成交占比为57.4%)

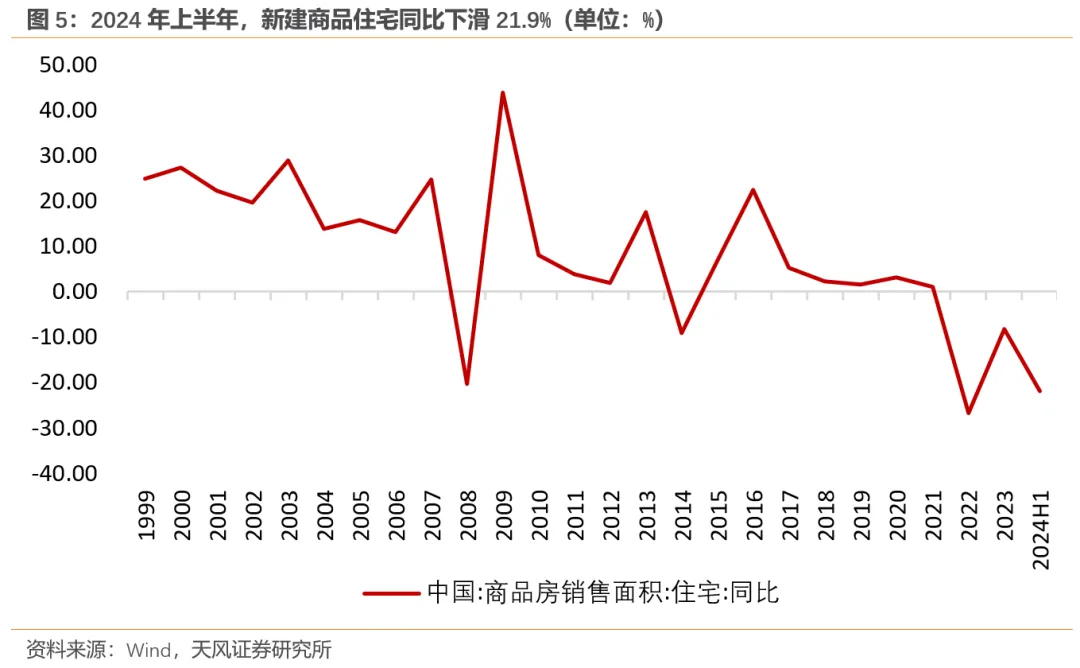

2024年上半年,新建住宅销售面积同比下降21.9%,预计全年新建住宅销售面积为7.7亿平方米左右,相当于2021年的一半。当二手房的成交占比逐渐平稳之后,新房销售的持续下滑可能也将随之结束。

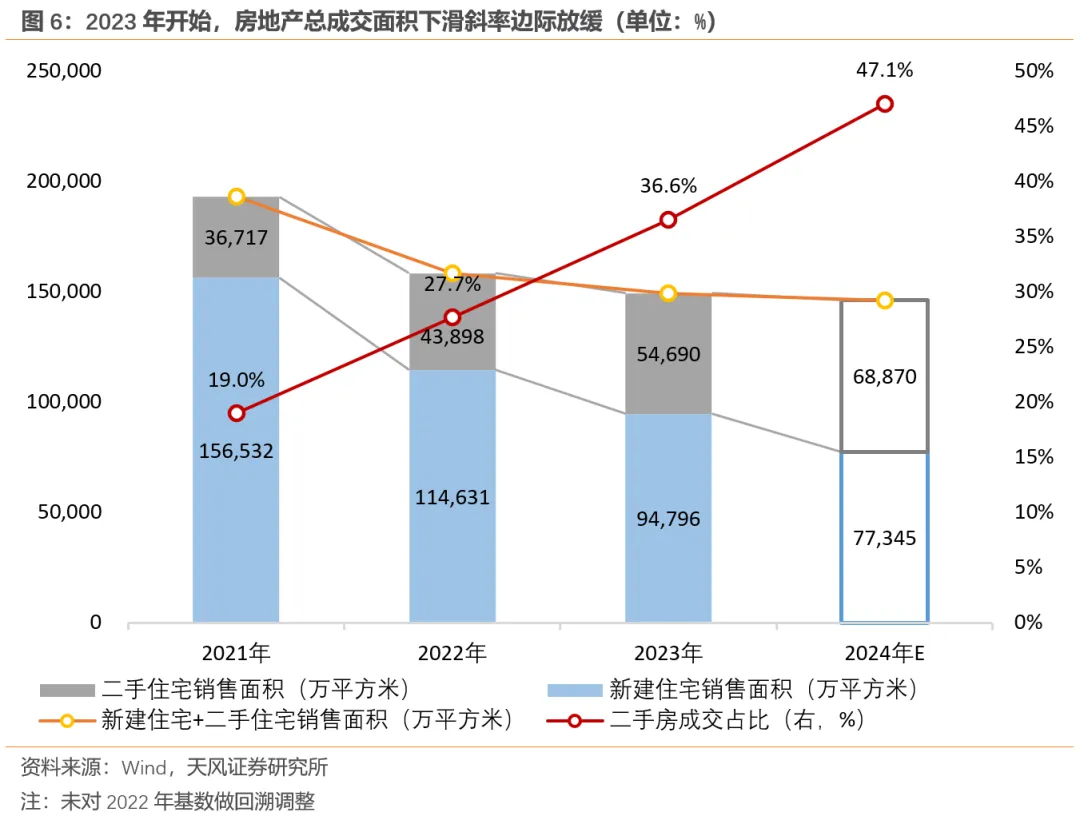

如果将二手房与新房的成交加总,房地产总成交面积下滑的斜率实际上从2023年开始已经放缓,跌幅远小于新房面积。2021-2023年,住宅总成交面积分别为19.3、15.9、14.9亿平方米,2022年相比2021年大幅回落18%,但2023年相比2022年则仅回落了5.7%。

假设2024年下半年二手房成交占比为49.7%(与7月持平),7.7亿平的新建住宅销售面积对应了14.6亿平的房地产总成交面积,较2023年仅下滑2.2%。

未来新房主要提供改善性需求和更新需求。根据我们测算,未来改善性需求在新增住房需求中的占比还将继续走高,到2030年约占新增住房需求的40%,较2022年提升约7个百分点(详见报告《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》,2022.10.22)。

但存量的刚需二手房无法充分满足居民对于“住的好”的诉求,因此改善性住房仍然供不应求,有能力向市场提供高品质住房的房企,仍将在未来的房地产行业中占据一席之地。

房地产进入存量时代以后,对于二手房的维护和更新的需求也将变多,近期部分地区已经将“住房和城乡建设局”改名为“住房和城市更新局”,或许是为了更好适应房地产存量时代而提前做的管理方面的准备。

随着存量住房的房龄增长,未来更新需求将重新回升。根据我们在报告《地产下行的尽头:多少亿平是终点?》(2022.10.22)中的测算,更新需求见底回升的拐点将在2031-2035年间出现。

风险提示

房地产政策存在不确定性;房地产新发展模式的具体路径仍有待进一步明确;文中部分测算涉及主观假设,可能与实际情况存在偏差。

$保利发展(SH600048)$$恒生高股息ETF(SH513690)$$上证指数(SH000001)$

文章来源:天风宏观

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !