8月8日,乘联会发布7月份国内乘用车销量数据。

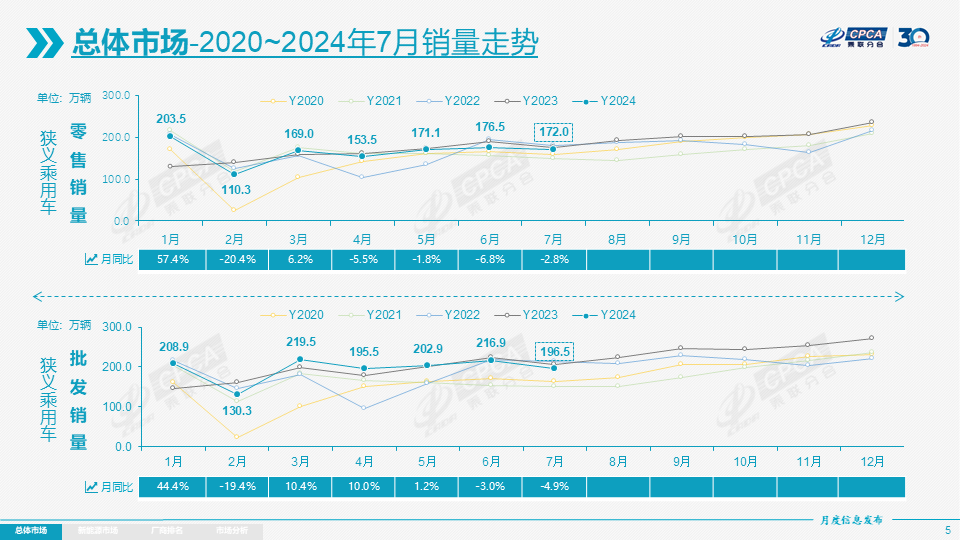

数据显示,7月全国乘用车市场零售172.0万辆,同比下降2.8%,环比下降2.6%。其中常规燃油车零售84万辆,同比下降26%,环比下降7%;新能源车零售87.8万辆,同比增长36.9%,环比增长2.8%,当月国内新能源车零售渗透率51.1%。

值得一提的是,这是新能源乘用车国内月度零售量首次超过燃油乘用车,也是新能源车渗透率首次月度突破50%。

“7月经济的外部环境不确定性明显上升,内部有效需求相对不足,居民消费预期不强。7月中下旬以来厂商和经销商本着休养生息的心态,叠加夏季高温环境下的季节性人员、设备休整,在产销节奏保持良性互动的前提下,会以促销回收和稳定价格策略为主,进一步维护渠道的稳定。”乘联会秘书长崔东树表示。

今年1~7月,乘用车国内零售销量仅在1月和3月分别同比增长57.4%和6.2%,4~7月零售持续负增长。得益于1月创造的超74万辆的新增量,今年前7个月累计零售1155.6万辆,同比增长2.3%,其中燃油车的超预期低迷一定程度上影响了车市表现,1~7月常规燃油车零售657万辆,同比下降15%。

乘联会指出,近期国家“以旧换新”的乘用车报废更新政策逐步见效、各地相应政策措施出台与跟进,政策推动下的消费潜力释放效果很好。因此7月新能源车走势好于乘用车厂商预测团队的预期。同时,在首购群体规模下降和新能源车冲击带来的传统燃油车市占率下降后,由于购车人群变化和新能源渠道的变化,市场季节性节奏减弱,“淡季不淡”的特点愈发明显。

新能源车渗透率首次月度突破50%

7月新能源汽车产销呈现明显恢复态势,分别为93.3万辆和87.8万辆,同比分别增长21.7%和36.9%,产量环比持平,销量环比增长2.8%。当月新能源车国内零售渗透率51.1%,较去年同期(36.1%)提升15个百分点,实现首次月度突破50%。

乘联会认为,狭义插混和增程式的技术突破、国家加码乘用车报废更新政策、中国制造业不断强大带来的产业链优势的赋能等推动7月淡季车市的新能源车渗透率创新高。

插混车型和增程车型的增长态势远高于纯电动车型。7月狭义插混销量31.8万辆,同比增长73%,环比增长3%;增程式批发12.2万辆、同比增长115%,环比增长5%。相较而言,7月纯电动车批发销量50.5万辆,同环比分别增长0.9%和9%。

增速差异背后,国内新能源汽车市场格局面临着纯电、狭义插混和增程三种不同技术路径的重塑。7月新能源批发结构中,纯电、狭义插混、增程的占比分别为53%、34%、13%,作为对比,2023年7月三者占比分别为68%、25%、8%。

“国内新能源车企正在经历动力形式的迭代,提升电动车续航里程的免车购税政策调整推动以及低端小微型电动车萎缩之下,纯电动走势疲软,增程式和插混将持续走强。”崔东树告诉21世纪经济报道记者。

得益于新能源汽车市场的增速远高于燃油车市场,对电动车投入更多资源的中国品牌的市占率持续攀升,已拿下近六成的市场份额,豪华品牌和主流合资品牌的市场份额出现不同程度下降。今年以来,依赖燃油车大盘的外资品牌全面承压,新能源转型步伐缓慢,销量低迷、降价、减产、裁员降薪等屡见报端。

7月自主品牌零售106万辆,同比增长13%,环比增长3%。当月自主品牌国内零售份额为61.8%,同比增长8.5个百分点;2024年自主品牌累计份额57%,相对于去年同期增加7.2个百分点。

此消彼长。由于燃油车市场的逐步收缩,豪华品牌和合资品牌的销量和市场份额同环比出现了一定下滑。7月豪华品牌零售份额12.5%,同比下降0.9个百分点;主流合资品牌零售同环比下降,其中德系品牌零售份额下降2.9个百分点至17.6%,日系品牌零售份额同比下降3%至12.9%,美系品牌市场零售份额为5.8%,同比下降1.9个百分点。

本文作者可以追加内容哦 !