欧洲正成为本土药企出海的下一站!

2024年刚过一半,科兴制药、复宏汉霖、齐鲁制药、基石药业、亿帆医药子公司亿一生物等国内药企,都不约而同有产品在欧盟获批上市。

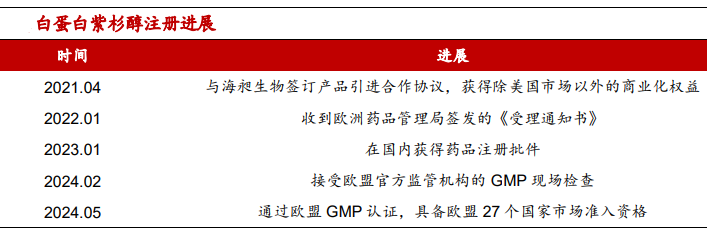

其中,2024年5月,科兴制药白紫生产线顺利收到欧盟GMP认证,有望于2024年登陆欧盟,快速补充其仿制药市场。

有人要问了,白紫是什么?

白紫(白蛋白紫杉醇)是紫杉醇与白蛋白结合的全新制剂,用来治疗肿瘤,目前是和非小细胞肺癌的一线用药、乳腺癌的二线用药,临床认可度很高。

乳腺癌是女性发病率、死亡率最高的癌症,已经取代肺癌,成为全球第一大癌症。随着癌症发病率不断上升,白蛋白紫杉醇销量也在逐步增长。

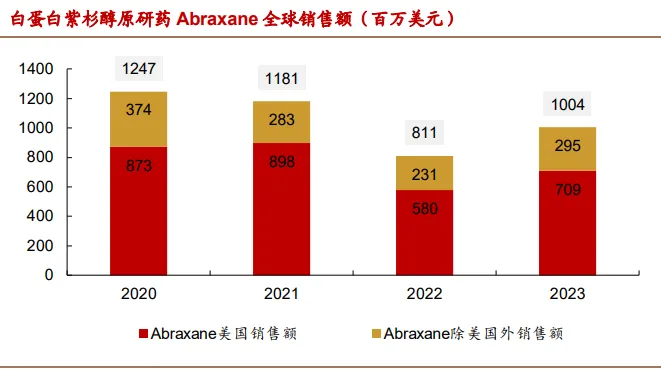

白蛋白紫杉醇原研药(ABRAXANE)是由美国Abraxis公司开发的,2005年1月获FDA批准上市,全球销售峰值时能达到12.47亿美元。

随着ABRAXANE专利过期,近几年欧美市场陆续有仿制药上市,抢占原研市场份额,仿制药的替代空间广阔。

随着科兴的白蛋白紫杉醇2024年下半年开始在欧洲上市销售,有望快速打开欧盟市场增量空间。

其实,科兴进军欧洲并不意外,自成立以来科兴就开始探索布局海外市场了,科兴的人促红素产品在巴西、菲律宾、埃及等国家早已成为当地EPO(红细胞生成素)的领先品牌。

那么,科兴制药为何能脱颖而出呢?

第一,四大核心产品维持其行业地位。

目前科兴已上市的自有产品主要有六个,其中核心产品四个——人促红素(依普定)、人干扰素1b(赛若金)、人粒细胞刺激因子(白特喜)和酪酸梭菌二联活菌(常乐康)。

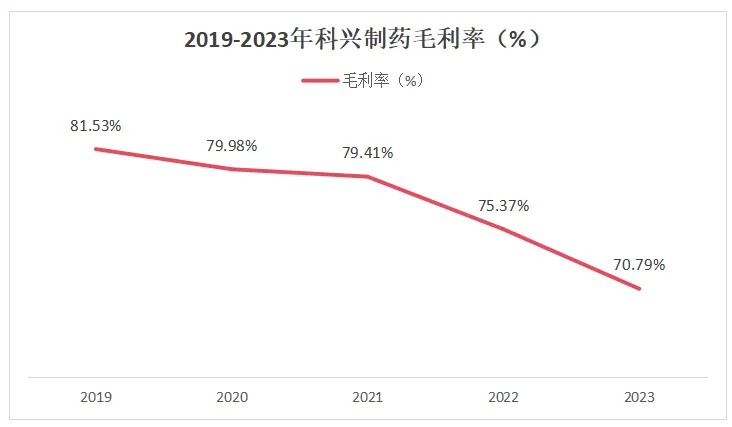

近几年由于集采等因素影响,四大核心产品毛利率有所下降,但是赛若金、白特喜、常乐康目前毛利率仍维持在80%以上,依普定毛利率维持在70%附近。

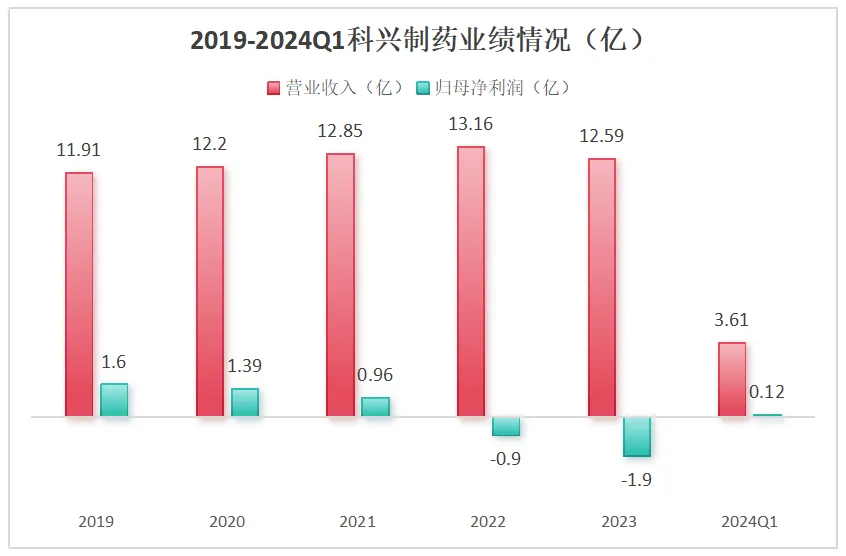

2023年科兴毛利率降到了70.79%,不过还是要高于同行的川宁生物、佐力药业、新和成、江中药业和迈瑞医疗,当然也远超长江电力、紫金矿业等其他行业的大白马。

此外,依普定、赛若金还是一线临床用药,行业地位很高,未来成长很稳健。

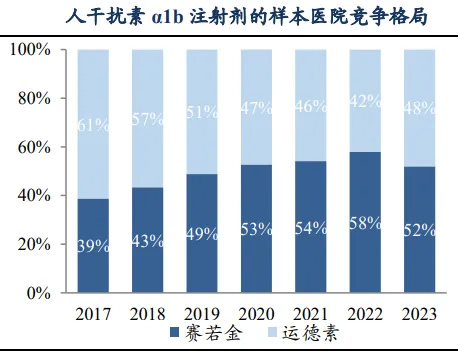

依普定常用于慢性肾病、手术及化疗引起的贫血,2023年依普定在其他贫血类药物的市占率达18.6%,排名第二。赛若金是我国首个基因工程创新药物,用于手足口病、毛细支气管炎、疱疹性咽峡炎等病毒性疾病。

在注射用人干扰素1b领域,仅有科兴制药和三元基因参与竞争,科兴的赛若金市占率稳居第一。

第二,海外布局领先。

科兴在2023年就实现了约40个国家和地区的市场准入及销售,销售网络已100%覆盖人口过亿的新兴国家市场。

特别是在海外产品注册、市场开拓、海外GMP合规审计等方面公司积累了较为丰富的渠道资源与专业经验。

近年来公司海外收入始终保持在较高水平,2023年海外收入达1.38亿元,营收占比11%。

进一步看,海外营收主要来自巴西、菲律宾、埃及等新兴国家,这些新兴国家药品市场有着较大的潜力。

数据显示,2022-2026年新兴市场国家的医药支出平均增速为5%-8%,新兴市场中拉美、东欧、印度等地的医药支出未来预期都会有较高的增长速率,这将支撑公司海外业务持续向上。

此外,未来三年将是科兴海外商业化加速落地的阶段,并随着海外业务进入稳定发展阶段,带动利润率提升。

第三,利润扭亏在即。

2024年一季度,公司实现营业收入3.61亿元,归母净利润0.12亿元,同比大增241%,在连续5个季度亏损后首次实现单季度盈利。

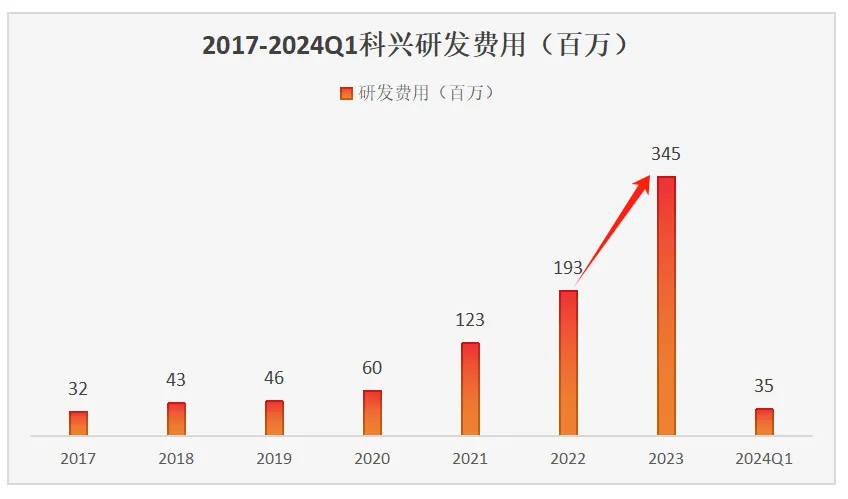

2023年归母净利润亏损主要是科兴多个研发项目临床试验稳步推进,研发费用高达3.45亿元,以及新冠药SHEN26的9500万元开发支出在2023年当期全部费用化。

2024年,研发费用压力将有所减轻,四大核心产品稳步成长,再加上6款海外产品也即将实现商业化落地,2024年有望实现扭亏转盈。

看未来,科兴白紫进军欧洲又有哪些机遇呢?

科兴制药白紫产品抓住欧洲药品紧缺的机会,具有量价齐升的机遇,有望实现较快增长。

1、欧洲白紫格局较好。

与国内多家角逐的市场环境不同,在科兴制药白蛋白紫杉醇获批上市之前,欧洲市场的白蛋白紫杉醇仅有原研药企BMS和仿制药企业TEVA两家供应商。

2、欧洲白紫需求高增。

数据显示,2022年乳腺癌成为欧盟地区女性常见的癌症类型,乳腺癌在新增患病占所有癌症的29.36%,在所有女性癌症死亡病例占所有癌症的比率为16.66%。癌症发病率呈上升趋势,带动白蛋白紫杉醇销量在欧洲市场逐步增长,参照中国市场的渗透率,欧洲市场具有3倍空间。

而且随着老龄化的加剧以及欧洲癌症发病率的不断上升,欧洲市场需求有望进一步扩大。

3、欧盟白紫全年短缺。

目前,尽管欧洲市场的需求持续增加,但BMS和TEVA两家的白蛋白紫杉醇产品一直处于供不应求的状态,供应缺口始终存在,预计至少到2024年底白紫仍然会有短缺现象。

价格方面,欧洲国家白紫价格虽然低于日本和美国地区价格,但整体高于中国市场价格,预计随着科兴的白紫在欧洲市场顺利销售,后续有望实现量价齐升。新周期已至,近期笔者通过复盘,给粉丝准备了两只大牛,都是低价+低位+低估值,历史的十倍大牛,超跌反弹85%以上,预计有1.6倍以上的涨升空间,而且近期底部逐步放量突破横盘两年的平台,筹码目前也是底部单峰密集的形态,获利比例90%以上,突破在即!为避免影响主力节奏,这里不多说了。想知道的朋友铼茄: snc1168 。行情即将反转,一起打一场翻身仗。

总结一下,科兴制药原有业务毛利率维持较高水平,收入稳定,新产品也将陆续在海外多国注册上市,成为公司新的业绩增长点。再给科兴制药一年的时间,一切皆有可能。$科兴制药(SH688136)$#股市怎么看#

本文作者可以追加内容哦 !