10家寿险公司新会计准则利源结构拆解:2023年息差收入对营业利润的贡献为-25%!

先说结论:

1、结合新会计准则下的利润表,“13精”对寿险公司利源结构进行拆解:

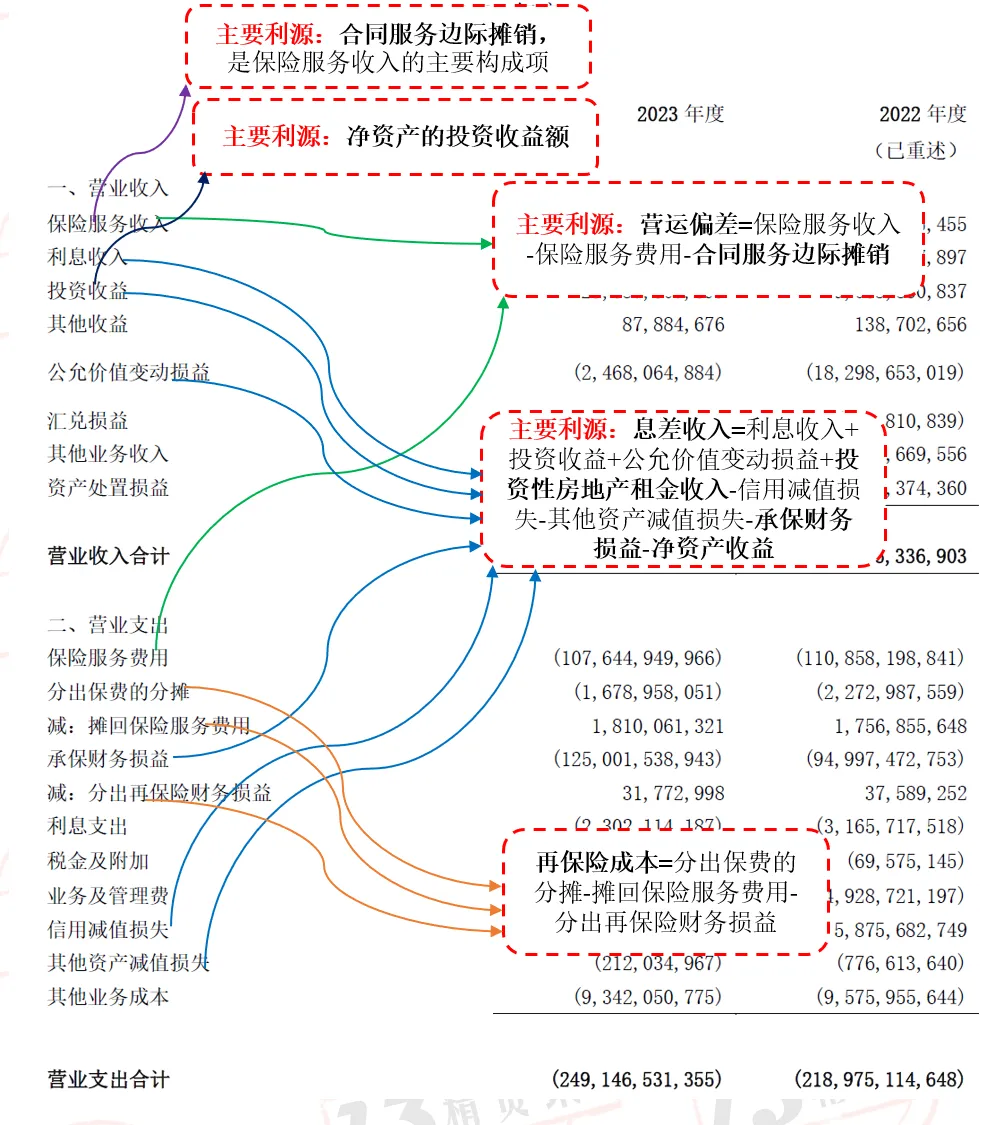

其中,营运偏差=保险服务收入-保险服务费用-合同服务边际摊销

息差收入=利息收入+投资收益+公允价值变动损益+投资性房地产租金收入-信用减值损失-其他资产减值损失-承保财务损益-净资产投资收益

息差收入指的是负债支持资产部分实际投资收益高于准备金要求回报的差额。

净资产的投资收益使用平均净资产与总投资收益率乘积估算而得。

合同服务边际摊销是将合同服务边际逐渐摊销到利润表中的过程。这是保险公司财务管理和利润分配的重要组成部分,有助于确保保险公司的财务稳定性和盈利能力的可持续性。

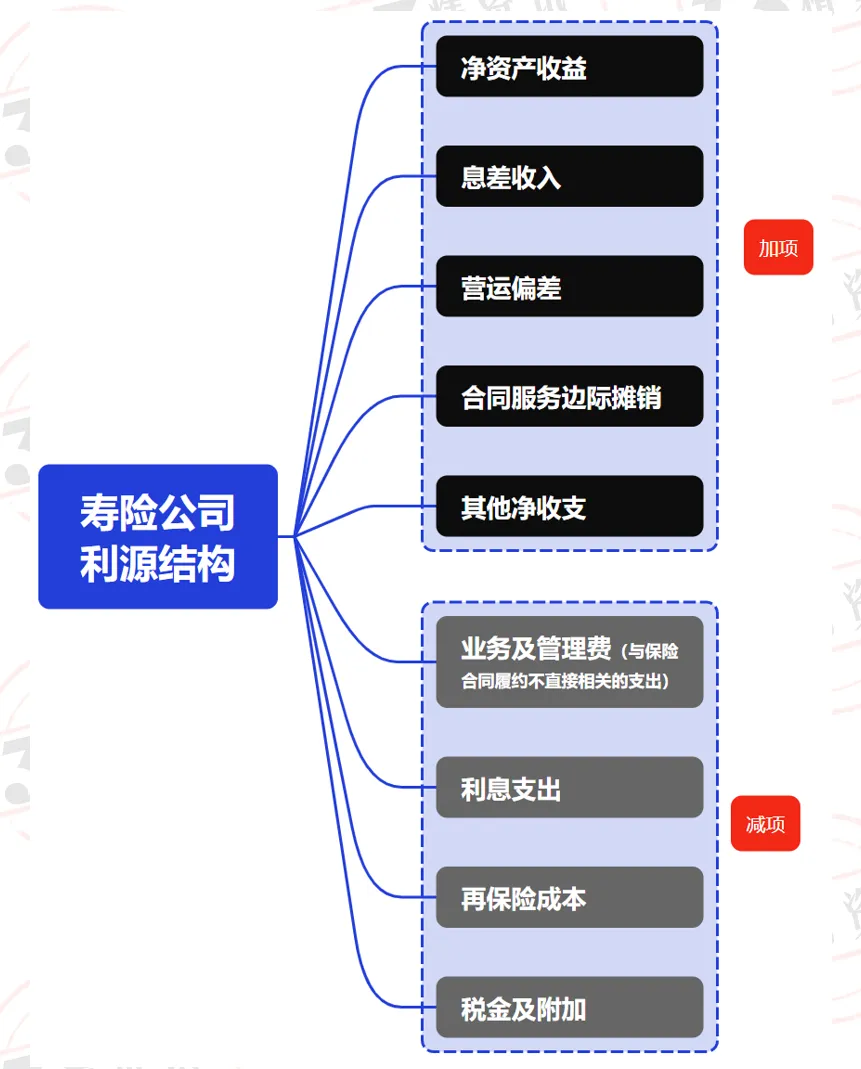

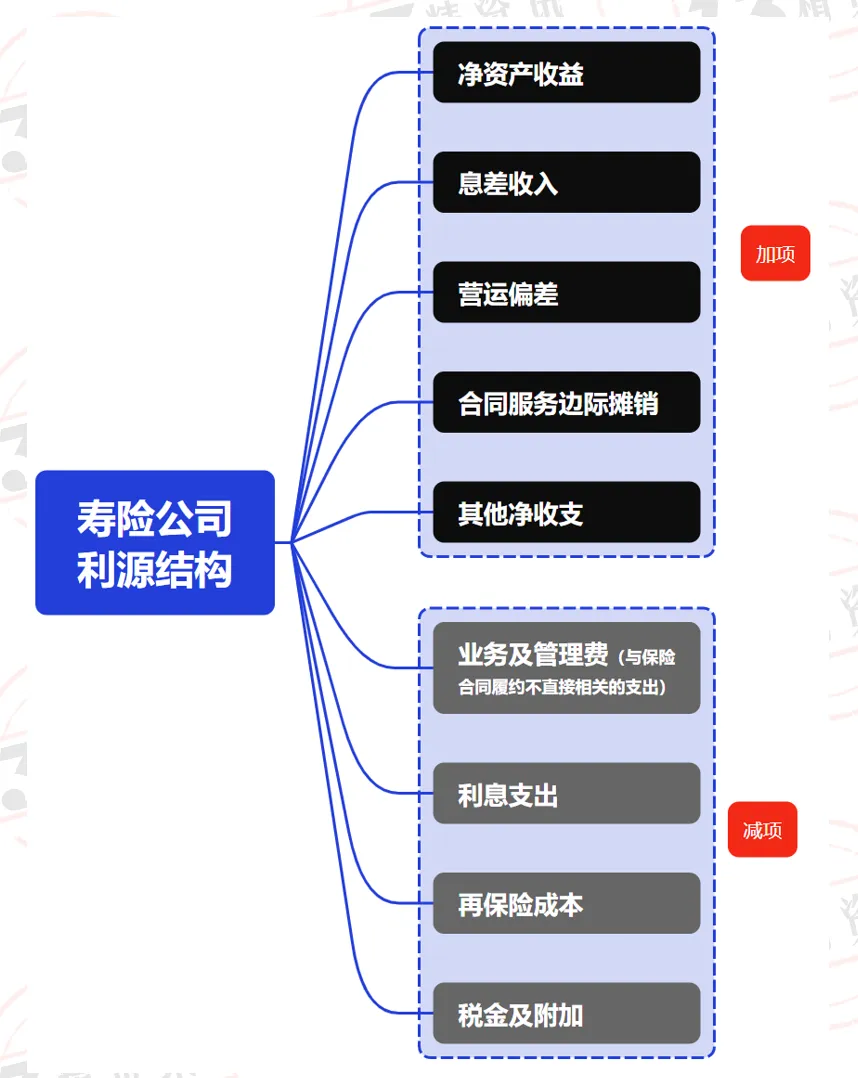

营运偏差、息差收入、合同服务边际摊销和净资产投资收益,构成了寿险公司利源结构主要因素。

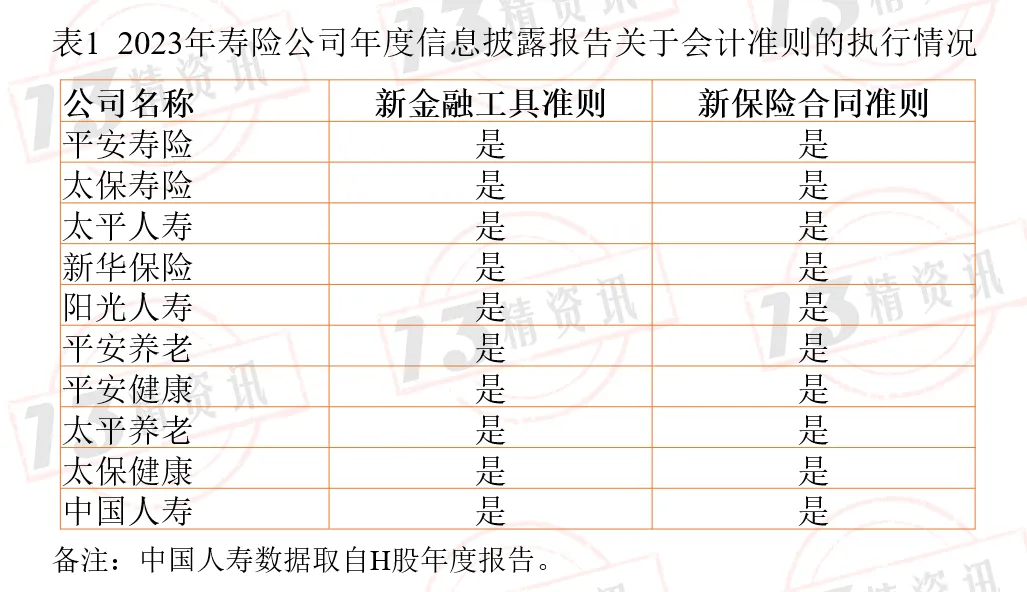

2、在2023年度信息披露报告或上市公司年报中,中国人寿、平安寿险、太保寿险、太平人寿、新华保险、阳光人寿、平安健康、平安养老、太保健康、太平养老等10家公司同时实施了新金融工具准则和新保险合同准则,此类公司总资产占寿险行业的68.7%。

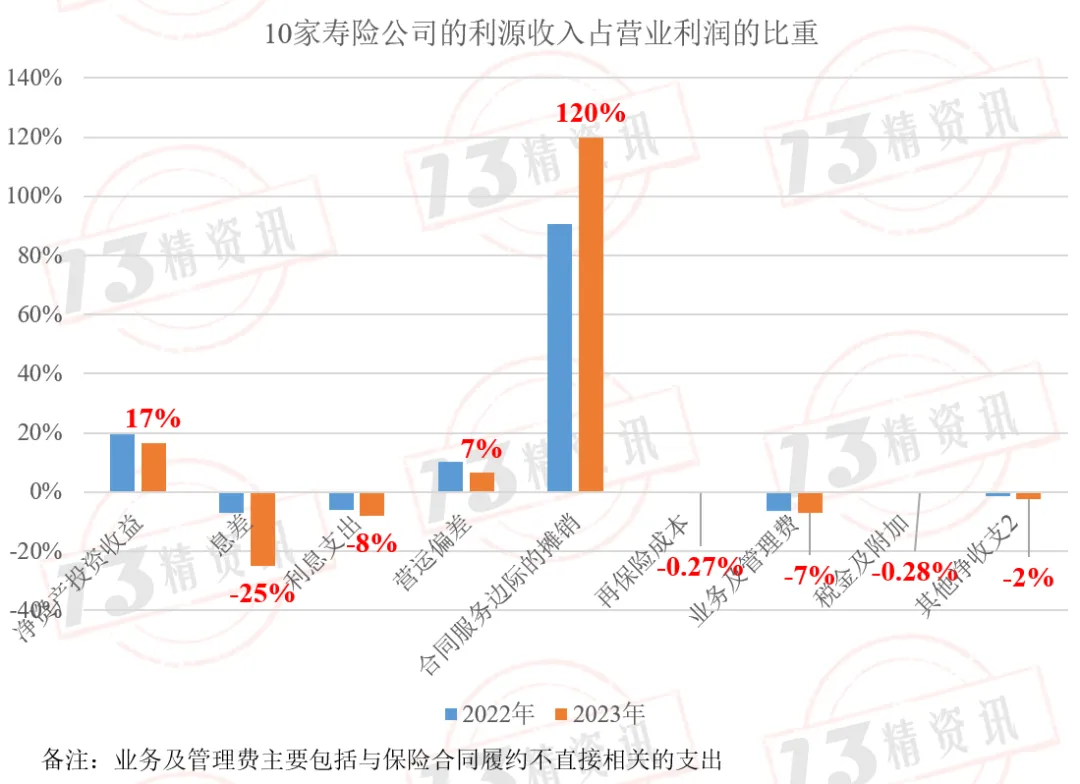

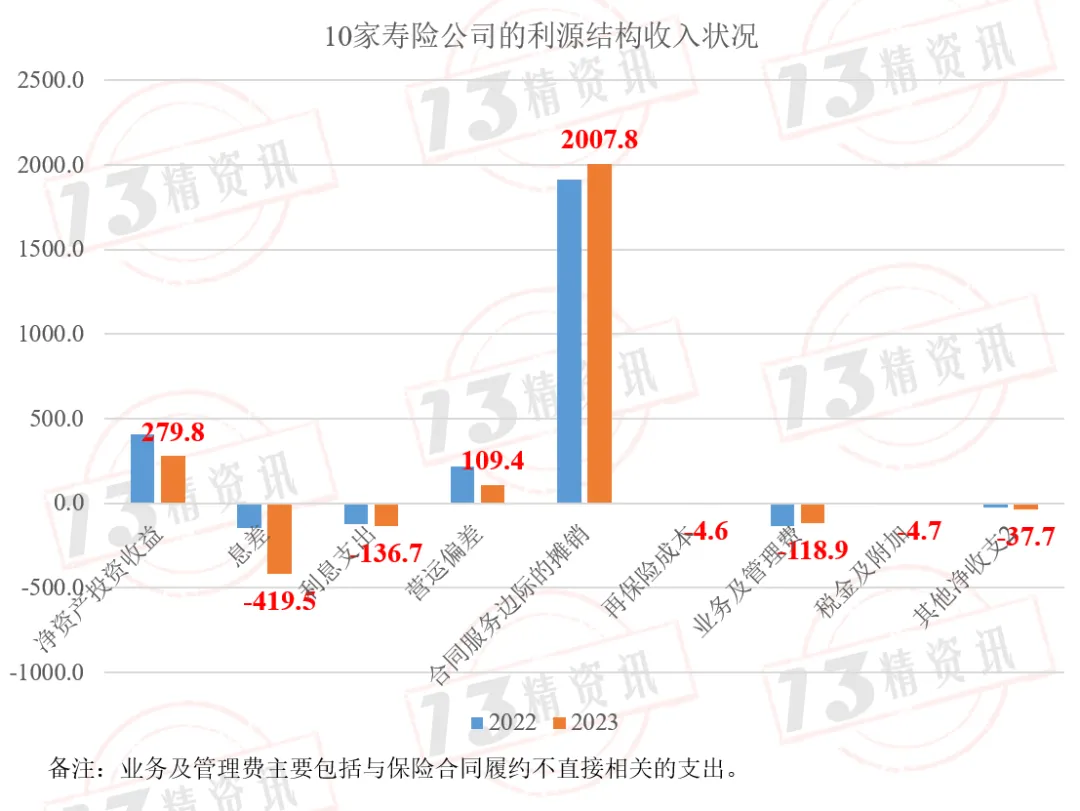

2023年上述10家寿险公司营业利润规模为1675亿元。

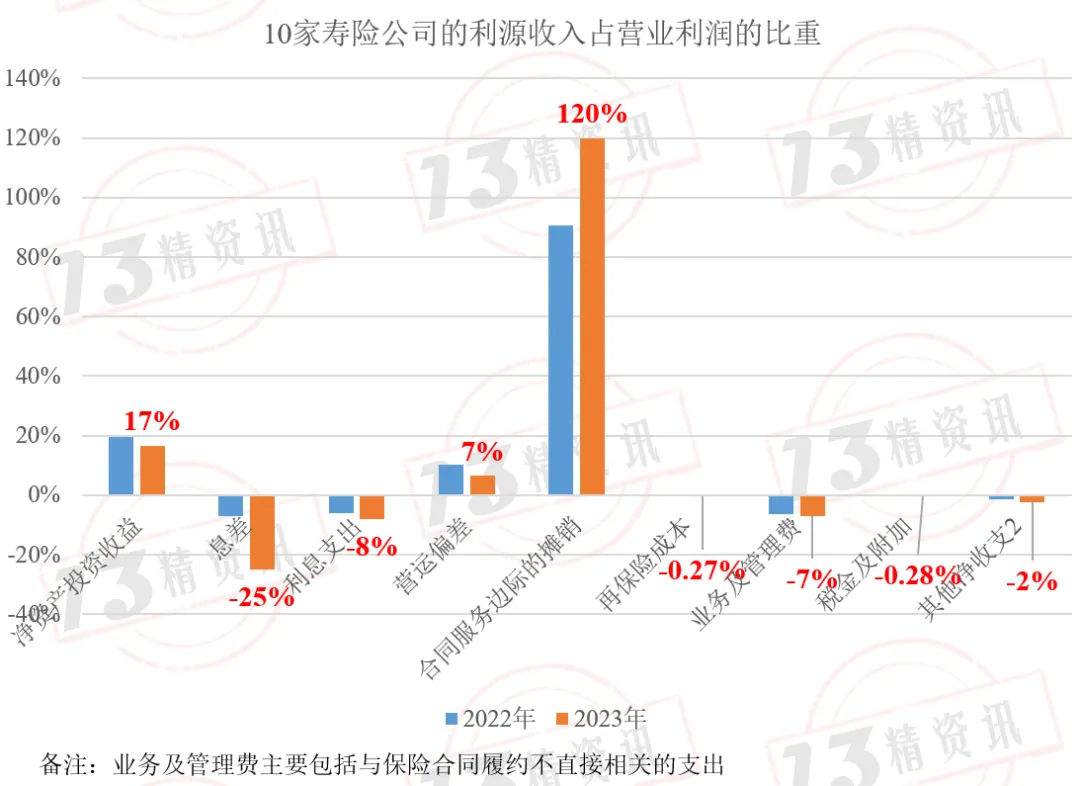

其中,净资产部分产生的投资收益约为279.8亿元,对营业利润的贡献度为17%!

保险合同服务边际摊销为2007.8亿元,对营业利润的贡献度为120%。

2023年息差收入为-419.5亿元,对营业利润的贡献度为-25%;

相比而言,营运偏差规模为109.4亿元,对营业利润的贡献度为7%。

另外,利息支出、业务及管理费对营业利润产生的影响分别为-8%、-7%;

再保险成本与税金及附加对营业利润产生的影响分别为-0.27%、-0.28%;

其他净收支对营业利润产生的影响为-2%。

正文:

财政部于2017年颁布了修订后的《企业会计准则第22号——金融工具确认和计量》(IFRS 9,以下称“新金融工具准则”) 。

2020年12月,财政部修订发布了《企业会计准则第25号——保险合同》(IFRS 17,以下称“新保险合同准则”)。

为后文叙述方便,我们将新金融工具准则、新保险合同准则统称为新会计准则。

尤其是新保险合同准则的实施,对于保险公司的利源结构带来了显著变化。

首先,它要求保险公司对所有保险合同进行更细致的区分,将保险服务和投资(储蓄)成分明确区分开来,并且只有与保险服务相关的部分才能计入“保险损益”。

这种变化使得保险公司的业务收入更加注重保险保障成分的披露,从而有助于投资者和监管机构更清晰地看到公司的业务结构和风险承担情况。

此外,新准则还特别强调寿险经营规律的会计展现,尤其是在利润和价值构成方面,通过死差费差、利差的明确区分,使得寿险公司的利源更加透明。

2023 年国内外上市保险公司将同步开始实施 IFRS 9 和 IFRS 17。其他执行企业会计准则的企业自2026年1月1日起执行,并允许企业提前执行。

根据2023年寿险公司年度信息披露报告,“13精”系统整理了寿险公司采用新会计准则的执行情况,如表1所示。

在2023年度信息披露报告或上市公司年报中,中国人寿、平安寿险、太保寿险、太平人寿、新华保险、阳光人寿、平安健康、平安养老、太保健康、太平养老等10家公司同时实施了新金融工具准则和新保险合同准则,此类公司总资产占寿险行业的68.7%。

本次,“13精”将以这10家公司新准则下利润表为基础,拆解寿险公司的利源结构。

1

新会计准则下的寿险公司利润报表

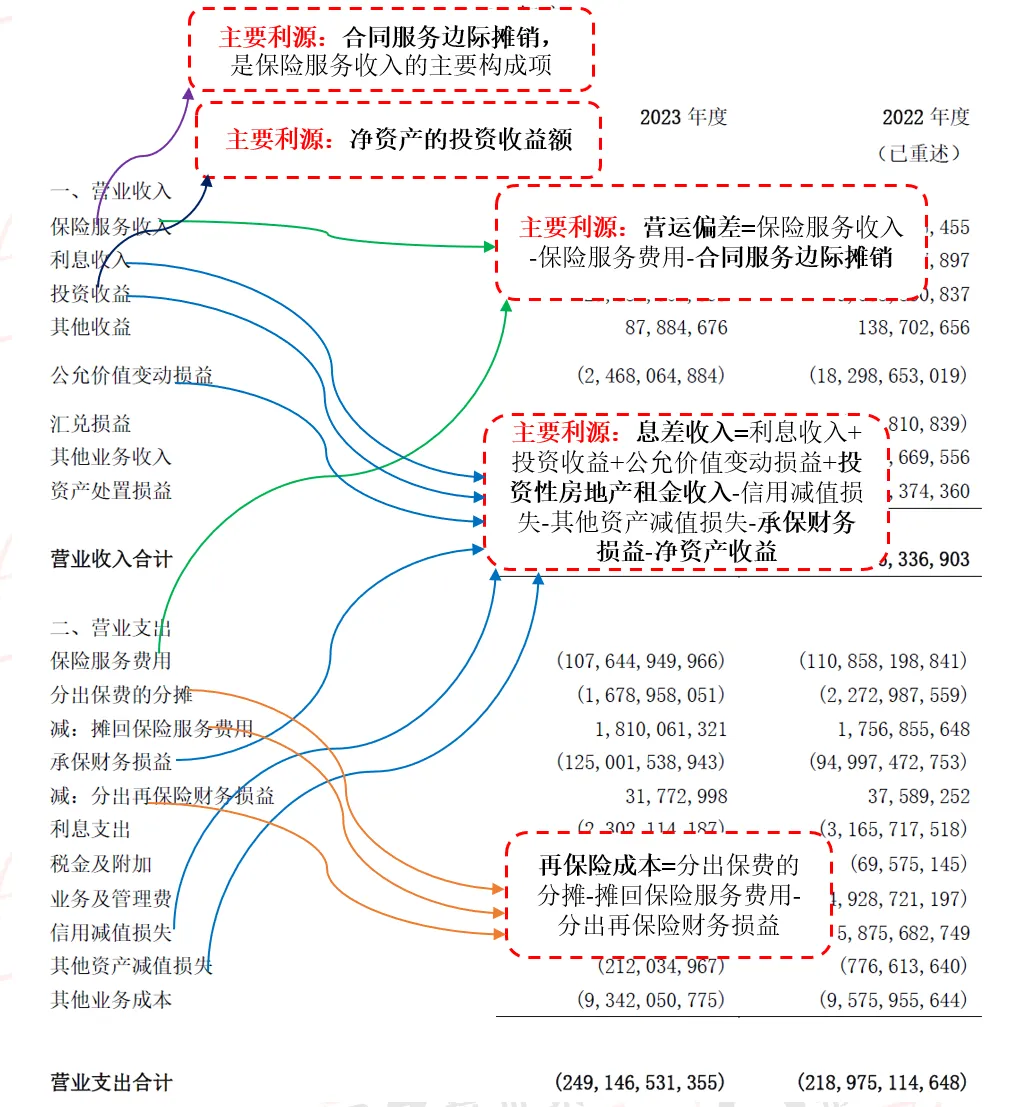

下图给出了新准则口径下的利润表。接下来,我们将结合这张利润表,对寿险公司利源结构进行拆解。

(1)营运偏差估算

新保险合同准则对保险服务收入和保险服务费用的确认原则进行了重要调整,以更真实地反映保险公司的经营成果和利润来源。

保险服务收入主要来源于保险公司提供保险服务的收益,其构成包括合同服务边际的摊销、非金融风险调整的变动、预计当期发生的保险服务费用以及保险获取现金流量的摊销。

新准则要求保险公司必须分拆保险合同中可明确区分的投资成分和其他非保险服务成分,对于不可分拆的投资成分,其对应的保费不得计入保险服务收入,从而更真实地反映保险公司的经营成果,并与银行等其他金融机构确认收入的原则保持一致。

合同服务边际(CSM)是保险公司在准备金评估中使用的一个概念,它指的是在保险合同的初始确认时,根据长期评估假设计算的准备金与根据定价假设计算的准备金之间的差额。

这个差额代表了保险公司对保险合同未来服务成本的估计与实际成本之间的差异。

合同服务边际摊销是指随着时间的推移,将这个初始的合同服务边际逐渐摊销到利润表中的过程。

摊销的目的是反映保险合同在服务期间的实际成本与收益,确保利润的平滑和合理分配。

这是保险公司财务管理和利润分配的重要组成部分,有助于确保保险公司的财务稳定性和盈利能力的可持续性。

非金融风险调整,其本质上是在保险合同负债计量中,为反映由于不确定性导致的未来现金流在金额和时间方面的变动而进行的一种调整。

这种调整主要考虑了诸如保险风险的不确定性、运营经验的偏差、未来市场环境变化对保险责任履行的影响等非金融因素。

其目的在于更准确和稳健地计量保险合同负债,以反映保险公司承担的实际风险和不确定性,从而提高财务报表的可靠性和相关性。

保险服务收入=合同服务边际摊销+非金融风险调整+预期赔付及费用+获取费用摊销+短险已赚保费等

保险服务费用则包括了当期实际发生的赔款及其他相关费用、保险获取现金流量的摊销、亏损部分的确认及转回,以及已发生赔款负债相关的履约现金流量变动。这些费用体现了保险公司在提供保险服务过程中产生的成本和损失。

新准则通过改进合同服务边际的计量方式,要求保险公司在每个资产负债表日,根据未来提供服务的变化进行调整,并在后续提供服务的期间内摊销,从而更真实地反映合同服务边际在后续期间的变化,降低利润操纵的空间。

保险服务费用=实际赔付及费用+获取费用摊销等

显然,保险服务收入与保险服务费用的差额主要就是包含死差费差的营运偏差和合同服务边际的摊销。简单可以使用以下公司表述:

营运偏差=保险服务收入-保险服务费用-合同服务边际摊销

其中,非金融风险调整构成营运偏差的主要来源;合同服务边际摊销可以通过保险服务收入的附注报表找到相关数据。

(2)息差收入估算

息差收入指的是负债支持资产部分实际投资收益高于准备金要求回报的差额。

新准则下的承保财务损益,指的是使用准备金评估利率计算的负债利息成本。

而总投资收益的计算,我们相对比较熟悉,基于利润科目,“13精”估算过寿险公司的投资收益。

总投资收益=利息收入+投资收益+公允价值变动损益+投资性房地产租金收入-投资资产的信用减值损失-其他资产减值损失

相应地,总投资收益减去承保财务损益的差额,即为在行使 OCI 选择权时,净资产对应的投资收益,以及 GMM 模型计量业务资产的投资收益减 GMM 锁定利率对应的利息成本。

简便起见,我们可以使用如下公式简单理解:

总投资收益-承保财务损益=息差收入+净资产的投资收益

由此,我们可以进一步给出息差收入的估算公式:

息差收入=利息收入+投资收益+公允价值变动损益+投资性房地产租金收入-信用减值损失-其他资产减值损失-承保财务损益-净资产的投资收益

其中,净资产投资收益使用平均净资产与总投资收益率乘积估算而得。

营运偏差、息差收入、合同服务边际摊销和净资产的投资收益,这就构成了寿险公司利源结构主要因素。

2

新会计准则下寿险公司的利源结构状况

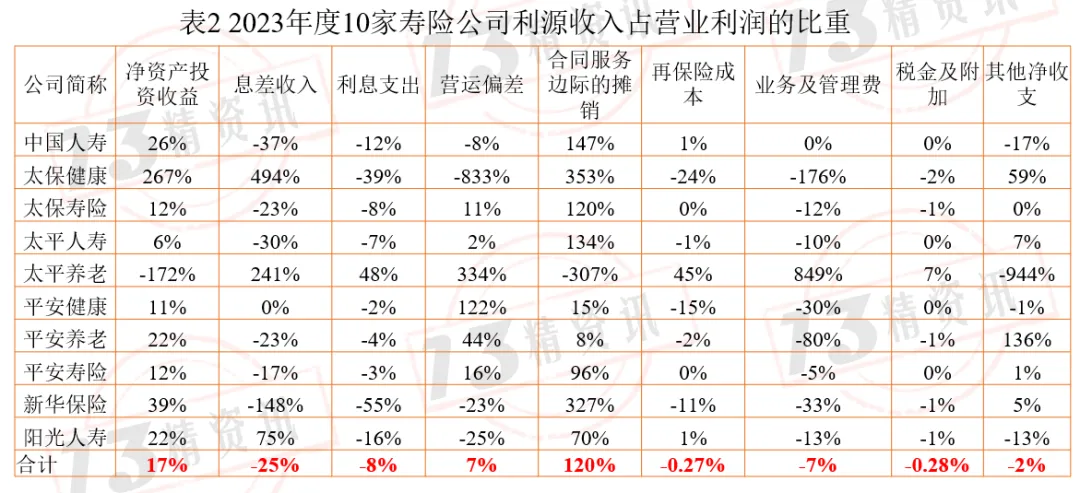

2023年10家寿险公司营业利润规模为1675亿元。

其中,净资产部分产生的投资收益额约为279.8亿元,对营业利润的贡献度为17%。

保险合同服务边际摊销为2007.8亿元,其对营业利润的贡献度为120%。保险合同服务边际摊销是一种对未来利润的逐步确认和分摊机制。

在新保险合同准则下,合同服务边际在合同组初始确认时被确定为企业因在未来提供保险合同服务而将于未来确认的未赚利润。

随着时间推移和保险服务的逐步提供,通过摊销的方式将这部分“储备”的利润逐步释放到不同会计期间的利润表中,以更加合理地匹配收入和成本费用,使得会计利润的确认更加符合保险业务经营的实际节奏和服务履行进程,而不是在前期或某个不合理的时间点不合理地集中确认利润。

事实上,现实与假设总是在各年度间存在差异,我们将实际投资收益与准备金要求回报的差异刻画为息差收入,将预期赔付及费用与实际赔付及费用的差异刻画为营运偏差,反映短期经验波动。

由于2023年寿险行业实际投资收益率较低,导致息差收入为-419.5亿元,对营业利润的贡献度为-25%;

相比而言,营运偏差规模为109.4亿元,对营业利润的贡献度为7%。

另外,利息支出、业务及管理费对营业利润产生的影响分别为-8%、-7%;

再保险成本与税金及附加对营业利润产生的影响分别为-0.27%、-0.28%;

其他净收支对营业利润产生的影响为-2%。

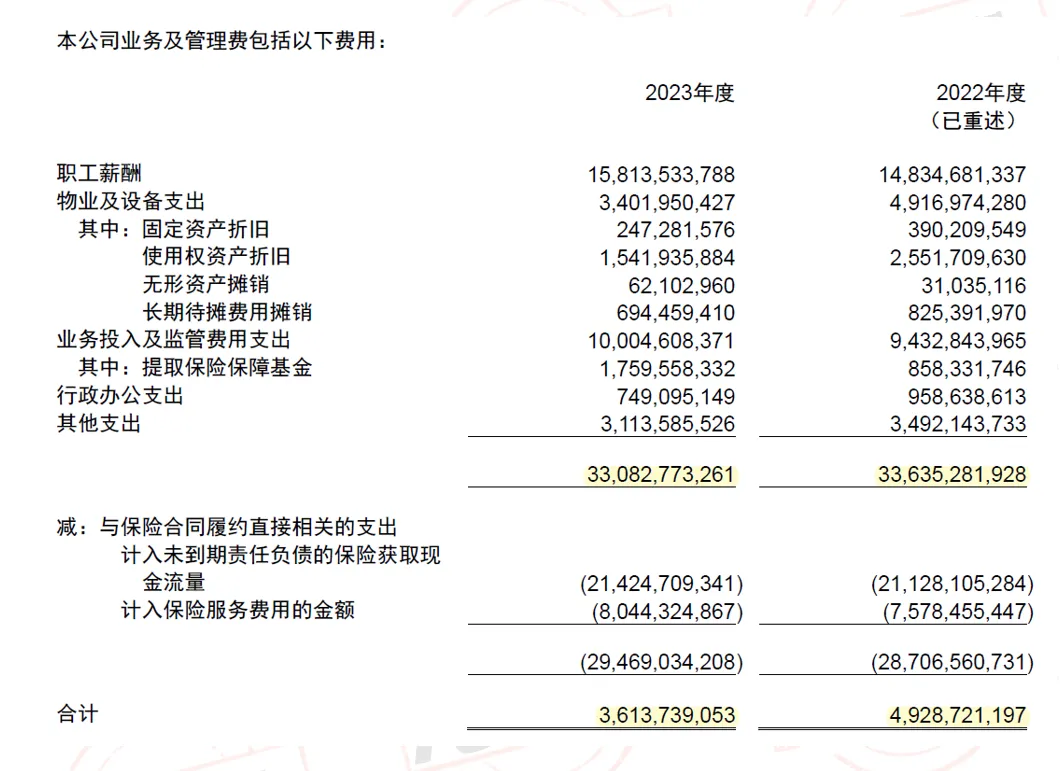

需要说明的是,业务及管理费主要包含与保险合同履约不直接相关的支出。

以2022年平安寿险的数据为例,在2022年旧准则下平安寿险利润表中的业务及管理费规模高达336.4亿元。

在重述2022年新准则下平安寿险进入利润表中业务及管理费规模仅有49.3亿元,而与保险合同直接相关的支出分别计入了未到期责任负债的保险获取现金流量和保险服务费用的金额当中,使得我们更加清楚地了解业务本身产生的利润。

“13精”给出了2023年10家寿险公司的利源结构:

本文作者可以追加内容哦 !