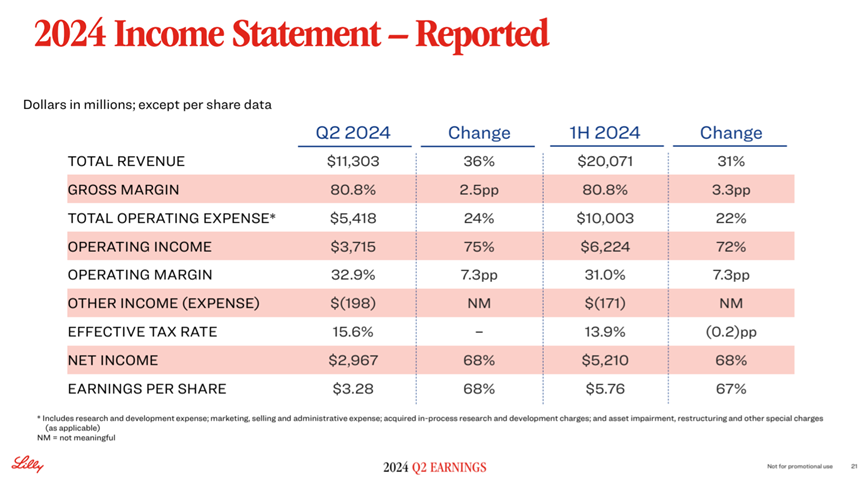

8月8日,礼来公布2024年H1财报,全球收入200.71亿美元,同比增长31%;净利润52.10亿美元,同比增长74%。基于上半年的亮眼业绩,礼来将全年收入预期上调了30亿美元至454~466美元。

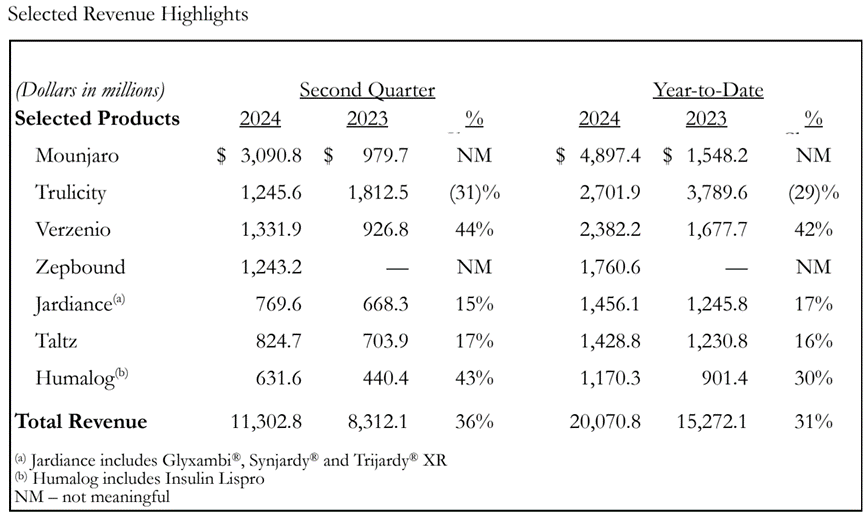

其中,重磅产品Mouniaro(tirzepatide降糖版)H1销售额达48.963亿美元。Zepbound(tirzepatide减重版)H1销售额达到17.606亿美元。两款产品在2024年的上半年总销售额达到了66.56亿美元,同比增长329%,受此消息影响公司股票盘前大涨9.5%。

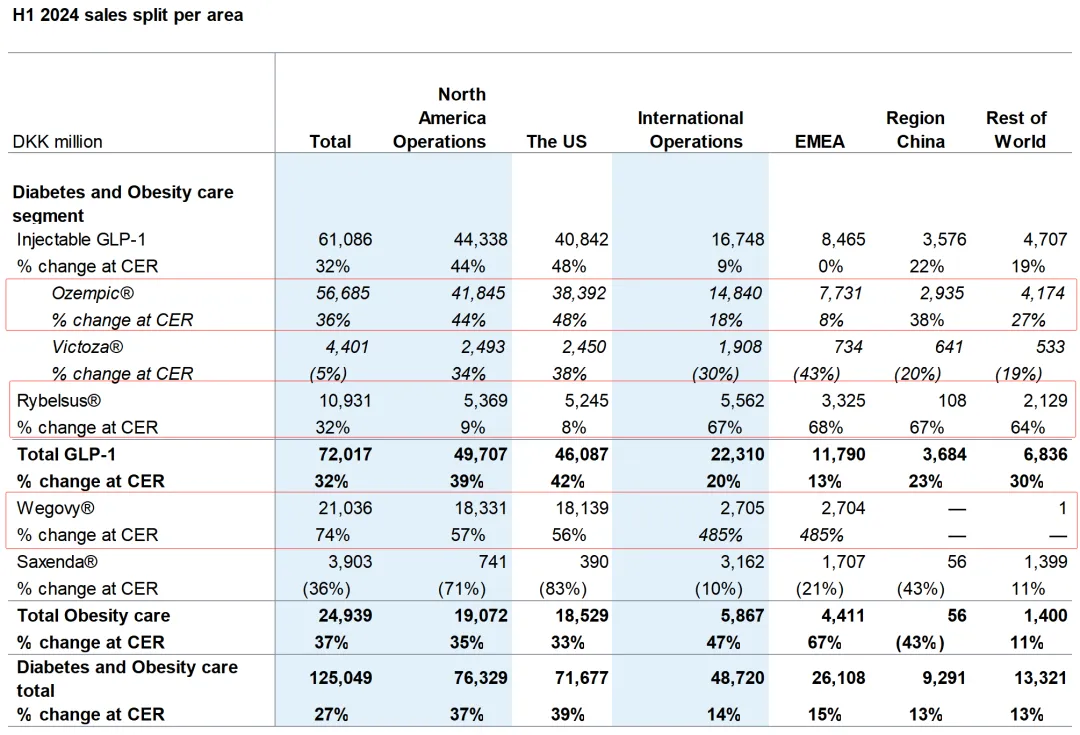

8月7日,诺和诺德发布上半年财报,营业收入1334亿丹麦克朗,合195亿美元,同比增长24%,净利润455亿丹麦克朗,合66.5亿美元,同比增长16%。其中,明星产品司美格鲁肽上半年达886.52亿丹麦克朗(约129亿美元),营收同比增长43%!

司美格鲁肽(降糖注射版)Ozempic销售额566.85亿丹麦克朗,同比增长36%;

司美格鲁肽(降糖口服版)Rybelsus销售额109.31亿丹麦克朗,同比增长32%;

司美格鲁肽(减重版注射版)Wegovy销售额210.36亿丹麦克朗,同比增长74%。

值得注意的是,尽管减肥用司美格鲁肽注射液Wegovy Q2营收达到16.93亿美元,在全球肥胖药物市场份额高达91%,但仍然不及此前19.83亿美元的预期,市场层面股价大跌8.37%。此外,诺和诺德还下调了 2024 年全年的营业利润预期,目前预计增长率在 20% 至 28% 之间,低于此前预期的 22% 至 30%。

面对全球糖尿病和减重市场的快速放量,药品短缺是目前上市的这两款“减重降糖两手抓”产品最迫切需要解决的问题,扩能增产是礼来与诺和诺德最近几年的首要任务。本质上,产能直接影响了两家产品的市场份额抢占计划。

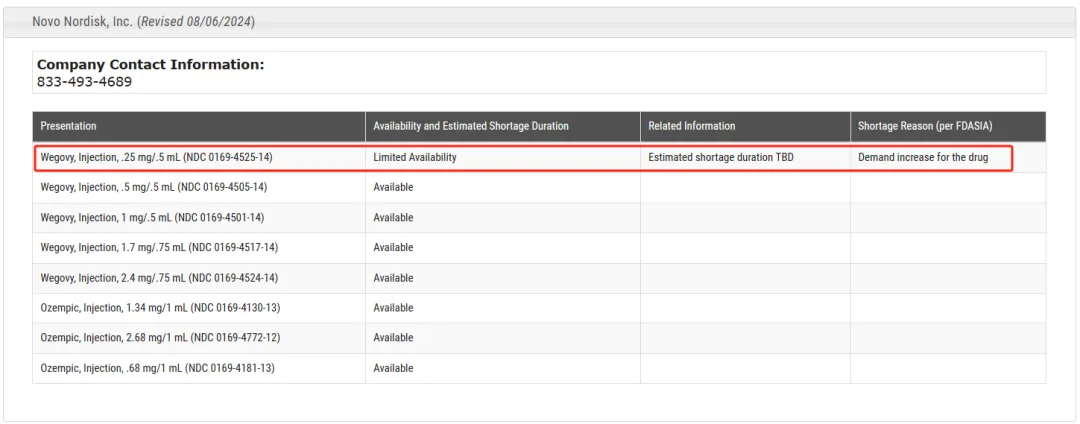

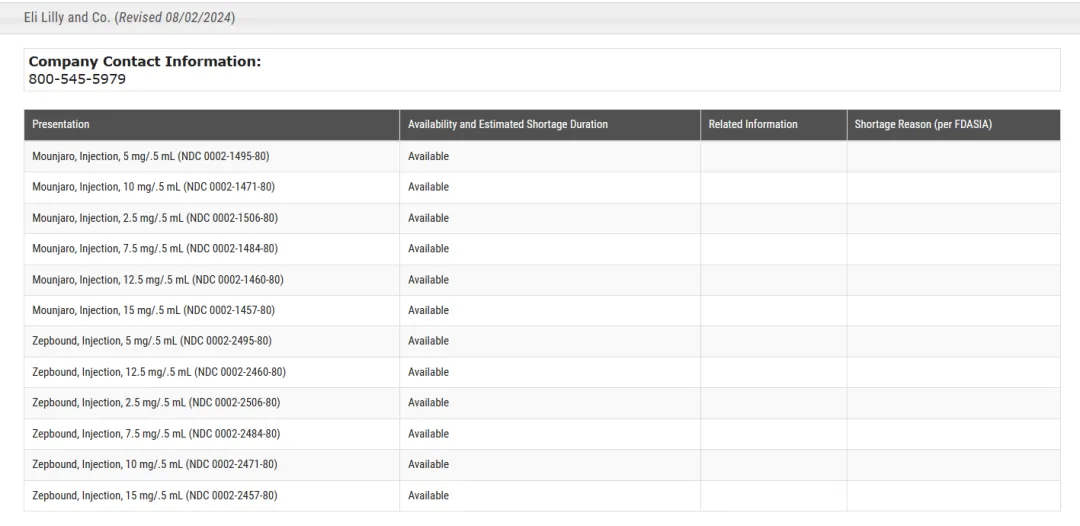

8月2日,礼来CEO表示,Zepbound(替尔泊肽减重版)在美国的持续短缺预计将在未来几天正式结束。8月9日,FDA官网显示礼来tirzepatide所有剂量均已不再短缺,充足的供应有望为其带来新的销售额增长。而Novo的semaglutide仍然短缺。据 FDA 网站,三剂 Wegovy 的“供应有限”,且没有指定解决短缺问题的日期。

去年司美格鲁肽合计销售额高达212亿美元,紧随2023药王可瑞达K药其后。而诺和诺德今年H1年报虽取得出色的销售成绩129亿美元(+43%),但是产能仍然成为其进一步冲击“药王”宝座的限制。

与此同时,礼来的替尔泊肽也在加速追赶,实力不容小觑。其于2022年5月、2023年11月分别在美获批2型糖尿病、减重适应症,去实现销售额51.63亿美元(+970%)!2024 H1销售额已高达66.58亿美元(+329%)!而且替尔泊肽的减重效果优于司美格鲁肽。随着礼来的供应短缺问题解决,替尔泊肽放量以及极具竞争力的增速,双方竞争进一步激烈。

此外双方正在积极探索GLP-1项目其他适应症,开展用于治疗NASH、多囊巢综合征、睡眠呼吸暂停、糖尿病预防等新领域一系列临床试验研究。若成功获批,新适应症市场仍可能扩充双方GLP-1 药物的利润。减肥之外 | GLP-1 管线市场洞察

本文作者可以追加内容哦 !