理性决策对投资的长期结果是至关重要的。不管是在上涨的市场,还是下跌的市场,我们都会面临着众多的行为偏差,做出不理性的决策。下跌市场中,各种负面的事件和消息纷来沓至,而我们对负面事物的反应总是比对正面事物的反应更为敏感和强烈。因此,负面情绪的影响可能会更突出。

先介绍一个神经科学和心理学的实验,然后反省、检视我们可能会发生的决策错误。

关于情绪的神经科学和心理学实验

斯坦福和爱荷华大学的教授设计了这样一个实验。初始,给予每个参与者20美元;然后进行20轮决策游戏。每一轮有2个选项:投入1美元参与该轮游戏,或者不参与。每一轮扔一枚公平的硬币,如果是正面,则参与者拿回2.5美元;如果是反面,则参与者损失投入的1美元。

就游戏本身而言,这是个期望收益为正的游戏,理性决策是每一轮都参与,20轮下来只有13%的概率是盈亏结果低于20美元。并且,我们知道上一轮的结果不应该影响下一轮的决策。

他们召集了19名正常的参与者,15名目标患者,以及7名对照控制患者。

15名目标患者在大脑特定区域的神经回路上有慢性和稳定的损伤。这些区域包括杏仁核、眶额皮质、右脑岛和躯体感觉皮层等,被认为对情绪的处理至关重要,相比正常组,他们被认为是丧失恐惧等情绪;

7名对照控制组的患者,在前额皮质的背外侧区有慢性和稳定的损伤,这个区域与情绪处理无关;

所有参与者都有正常的智商和思维能力。

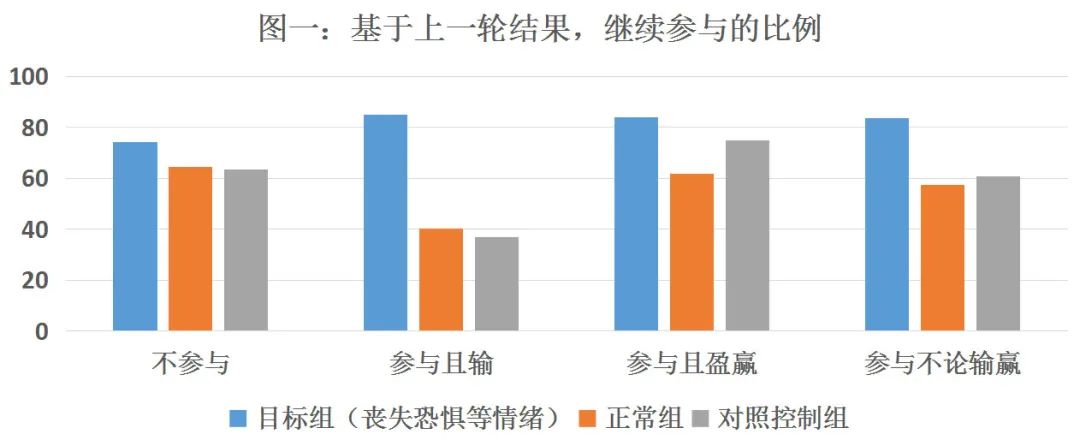

图一和表一给出了基于上一轮的结果,参与者选择继续参与的比例。第二组数据值得我们特别关注。它表示,上一轮参与且输掉之后,继续选择参与的比例。目标组的行为很“理性”,有85%的比例继续参与。相反,其它两组则展示出非理性的决策,上一轮输掉1美元后,只有40%的比例选择继续下一轮。

来源:BabaShiv et al. ,2005, Investment Behavior and the Negative Side of Emotion

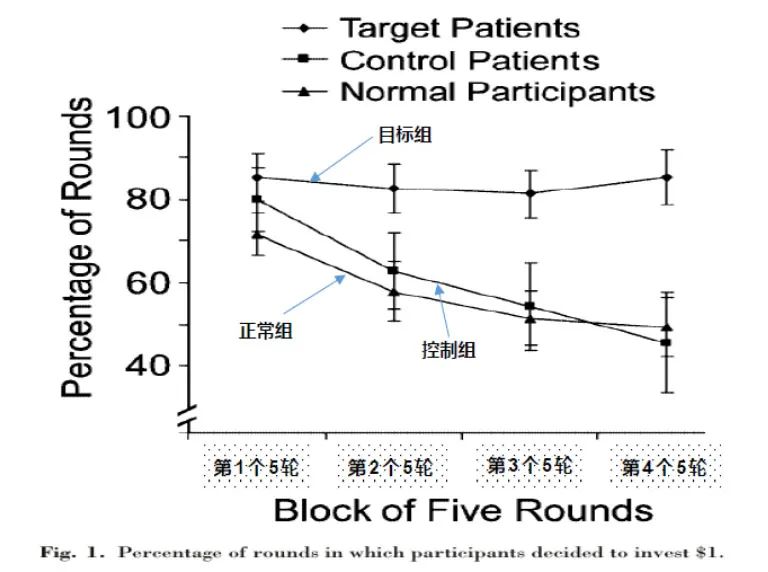

这个实验还有个有趣的数据,把20轮游戏按时间顺序等分成4组,每组5轮,然后统计每5轮每组的总参与比例。我们可以看到,随着时间的延长,目标组(他们不会感觉“恐惧”)依然保持“理性”;正常组和控制组的参与比例是逐步下降的,他们越来越保守。

来源:BabaShiv et al. ,2005, Investment Behavior and the Negative Side of Emotion

不理性的决策有那些?

从这个实验我们可以推断,情绪的参与可能会导致我们做出不理性的决策。对投资者而言,在下跌的市场中情绪 (尤其是恐惧),会阻止我们参与一些可以理解且明显低估的投资标的;市场下跌持续的时间越长,我们会越保守,决策质量可能会越差。

实验中参与者的这种“不理性”行为,被称为“损失规避(Loss Aversion)”——我们会很努力地去阻止损失的发生,所花的代价要大于去赢得某样东西。

Daniel Kahneman认为损失规避偏差是心理学对行为经济学的最大贡献,它可以解释我们的很多行为。比如,一个组织的改善、改革计划,为什么会收效甚微甚至难以达成,这也可以视为损失规避的结果。当存在利益受损者时,他们对损失的感受要比得益者的感受更强烈,他们会更积极地、更有决心阻挠改变。

那么,情绪到底是怎么回事,我们能做到完全“理性”吗?

情绪(emotion)和动机(motivation)都来自拉丁语的movere(to move),心理学和神经科学的一些研究告诉我们:情绪驱动行为,很多情况下,如果没有情绪提供的“价值含义”,决策和行动就没有意义和动力。

正如情感即信息理论(affect-as-information theory)观察到的,“我们看到的不仅仅是一个房子,我们看到的是一个漂亮的房子、一个丑陋的房子或一个装饰浮夸的房子”,这些即时的情绪反应都会成为我们判断、估价和决策的输入信息。此外,当我们面对复杂莫测的状况时,预想不同选择可能会带给我们的感受,这些感受将作为不同选项的价值,为快速决策提供即时反馈,从而帮助我们快速地做出选择和行动。

因此,心理学家们认为,把情绪从我们的认知和决策过程中区分出来,是不现实的。Daniel Kahneman把我们的思考过程描述为一个双过程系统:系统1,是一个体验式的系统,基于本能和情感反应,运用简便法(heuristics),简单、直接、快速,很多情况下,我们甚至意识不到它在发挥作用;系统2,是一个分析式的系统,广泛调取大脑里长期记忆的信息,思考深入但缓慢。

很多事务上,比如投资,仓促、草率的决策和行动并不合适,这就需要我们特别关注和检查哪些事情/刺激会影响到我们的情感反应,这些情感在大脑中的“价值含义”会是什么,系统1可能会用哪些简便法(heuristics)来应对,等等。正如芒格教导的,如果知道在这些方面我们可能犯错,尽量避开它们。

除了上述损失规避偏差,我们再反省几个例子。

现时偏差(present bias)

在投资上,为什么仓促、草率的决策和行动不合适?除了容易导致其它决策错误外,还有一个特别的行为偏差:当我们需要对迫在眉睫的事情进行决策时,所要求的贴现率(耐心和自制力),要远高于对长期事情进行决策时的贴现率。

在今天得到的100元和明天101元之间,我们会选择今天得到100元;在1年后得到100元,和1年零1天得到101元之间,我们会选择1年零1天得到101元。这个行为偏差被称为“现时偏差”。

现时偏差和损失规避的结合,构成短期主义的行为基础。即使当下的损失能在未来带来利益(或是避免更大的损失),损失规避和现时偏差都会让这样的决策变得困难。所以说,长期思维这件事,相信容易,实践很难。

哪些情绪会迫使我们仓促决策?恐惧、焦虑、压力等等。

哪些事情会带来这些情绪?风险资产的比例太高影响到正常生活、社会认同造成的同侪压力、价格的分时走势等等。

注意分配偏差(attention-allocation bias)

在我们的工作、生活中,时刻都有大量的信息符号进入感觉器官。这些符号中只有少数能引起中枢神经系统的活动,如果不能把巨量的输入信息过滤掉,就不能进行加工。大脑的中断注意机制是很重要的,它能把人的认知和决策活动,与满足生理及其他需要联系起来,因为中断和转移注意的机制可以解决各种需要之间的竞争。

中断注意和我们的情绪有关。大脑对意外和戏剧性等方面的信息格外敏感, 这方面的信息会使恐惧、愤怒等情绪瞬间发生。当我们处于这类情绪状态时,就很难注意其他的事情。大脑的资源会分配到弄清楚“接下会发生什么”的问题上,而不是“价值如何”这类更重要和相关的问题。后见之明偏差(hindsight bias)下,我们还会对预测“接下会发生什么”颇具信心。

注意媒体这个情绪放大器传递给我们的情绪,和大脑赋予这些情绪的价值含义。把更多的时间用在有助于价值判断的信息,而不是与价格走势相关的信息上。一年以后看不重要的新闻,现在就忽略它。

“非得做点什么”偏差(do-something bias)

等待而不采取任何行动,是一件令人痛苦的事。

当我们身处困境时,会有一种采取行动的英雄主义情结。不管做什么都好,也不管到底这对解决事情有无帮助,总之,聊胜于无。在做了些什么之后,纵使采取行动后情势并无好转,我们的内心还是会感到宽慰。遗憾的是,仓促、草率的行动往往反而让情势愈来愈糟。

如果我们的空等,事后被证明是一项正确决策,往往会被视为理所当然,并不会因此得到赞赏;相反地,如果你展现出坚毅的态度,果决地采取行动,就算困难其实只是凑巧地得以解决,你也很有机会获得赞扬,甚至可能成为英雄。

正如伟大的数学家和哲学家Blaise Pascal所说,“人类的所有不幸,全起因于他们不能安坐于室”。

虽然情感反应和系统1在演化过程中帮助我们更好地生存下来,但是在决策过程中,它还是带给我们诸多的误导。怎样让分析式的系统2更多地发挥作用,让我们的决策更“理性”?芒格先生有个很好地建议:

养成使用双轨分析的习惯。首先,理性地看,真正决定所涉利益的因素是什么?其次,当大脑处于潜意识状态时,有哪些潜意识因素,会使大脑自动形成看似有用但往往失灵的结论?前者用理性分析法,就是你在打桥牌时所用的方法,评估真实的利益,真实概率等等。后者是评估那些错误地造成潜意识结论的心理因素。

$中泰研究精选6个月持有股票A(OTCFUND|016444)$

$中泰中证500指数增强A(OTCFUND|008112)$

请参阅

BabaShiv et al. ,2005, Investment Behavior and the Negative Side of Emotion

丹尼尔·卡尼曼, 2011, 《思考,快与慢》

罗尔夫·多贝里, 2013, 《明智行动的艺术》

大卫·伊格曼,2019, 《大脑的故事》

作者简介

李玉刚,中泰研究精选6个月持有股票A/C、中泰沪深300指数增强A/C基金经理,现任中泰证券资管研究部总经理兼量化公募投资部总经理,北京大学经济学硕士。

曾任国泰君安证券研究所金融工程部研究员、衍生产品部及资产管理部量化研究总监、国泰君安资管量化投资部总经理、中泰证券资管对冲基金部总经理。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !