国产之光,中芯国际公布业绩。今天看到消息时候,朋友跟我说这业绩超分析师预期了,但我打开财报一看,净利润同比下降62.9%?!这不是雷吗?于是,我立刻翻出报告和会议交流会,再次开始逐帧学习,找到了答案。

流程分三个部分,大家可按需选择阅读:

1、二季报业绩具体数据、业绩指引

2、二季报业绩交流会上,管理层的表态

3、我自己的判断

一、二季报业绩具体数据、业绩指引

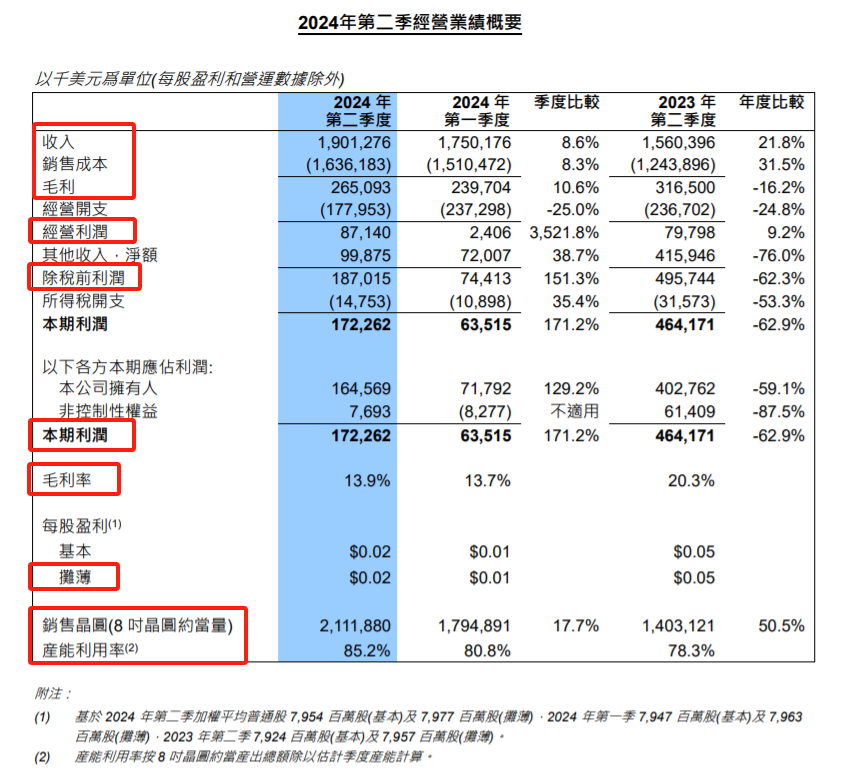

首先,老规矩,咱们速览一波财报,直接上图,港股的业绩披露表格很干净直观,我喜欢。

1、主要财务数据

重点我用红框标出来了,同比环比展示的很直观,接下来快速分析这些数据的隐含信息。

2、前景展望

--营收:预计Q3营收环比增速在13%-18%。

--毛利率:预计Q3毛利率在18%-20%的范围内,较Q2至少提升4.1个百分点。

3、隐含信息(!!!重点!!!)

--单看同比数据分析:--

好的方面:

(1)收入同比增长21.8%

说明过去一年中公司收入增长较好,可能因市场需求增加、新客户的获取或产品线的扩展。

(2)经营支出同比减少24.8%

显示公司在过去一年中有效控制了经营支出,可能通过优化管理流程或削减不必要开支来应对成本上升带来的压力。

(3)销售量和产能利用率同比大幅增长

销售量增长50.5%,产能利用率提高到85.2%:表明公司成功提升了市场份额或产品需求,显示出业务扩展和运营效率的提高。

不好的方面:

(1)销售成本同比增长31.5%

销售成本的增长高于收入增长,表明公司面临较高的生产成本压力,可能源于原材料、劳动力成本的上升,或市场竞争的加剧。

(2)毛利同比下降16.2%,毛利率同比下降13.9%

尽管收入增长,但毛利和毛利率的下降显示出成本压力对公司盈利能力产生了负面影响。

(3)净利润同比大幅下降62.9%

尽管公司通过控制经营支出取得了一定效果,但整体盈利能力依然受到较大冲击,净利润的大幅下降可能表明公司在市场竞争中处于劣势,或受到宏观经济因素的影响。

每股盈利同比从$0.05下降到$0.02

公司的整体盈利能力下降,直接反映在每股盈利的下降,可能会影响投资者对公司的信心。

--单看环比数据分析:--

好的方面:

(1)收入环比增长8.6%

收入的持续增长显示出市场需求依然强劲,公司可能在短期内保持增长势头。

(2)毛利环比增长10.6%,毛利率从13.7%略微提升到13.9%

毛利的增长超过收入的增长,公司可能在当季采取了更加有效的成本管理措施,或市场环境有所改善。

(3)经营支出环比减少25.0%

公司在当季度继续削减经营支出,进一步优化了运营效率,这有助于提高整体利润。

(4)净利润环比显著增长171.2%

净利润的大幅增长可能受到多重因素的影响,如成本优化、销售增长和经营效率的提升,反映了公司在短期内盈利能力的显著改善。

(5)每股盈利环比增加

每股盈利从$0.01增加到$0.02,公司的盈利能力在短期内有所恢复,对投资者来说是一个相对积极的信号。

(6)销售量环比增长17.7%,产能利用率提升到85.2%

销售量和产能利用率的提高表明公司有效利用了生产能力来满足市场需求,这有助于推动收入和盈利能力的进一步提升。

不好的方面:

(1)销售成本环比增长8.3%

虽然销售成本的增长与收入的增长几乎同步,显示了公司在成本控制方面的努力,但成本压力仍然存在,可能对未来的盈利能力产生挑战。

二、二季报业绩交流会上,管理层的表态

1、Q2市场需求的变化原因:

中低端消费电子逐步恢复,设计公司和终端厂商积极备货。

地缘政治因素导致供应链调整,部分客户获得新市场机会。

二季度8吋晶圆利用率回升,12吋晶圆满产,整体产能利用率提升至85%。

2、按地区销售收入比例:

中国(80%)、美国(16%)、欧亚(4%),国内为主。

3、按产品收入比例:

晶圆收入占93%,主要应用领域包括智能手机、电脑和平板、消费电子、物联网和智能互联、工业和汽车。7%来自封装、测试等其他业务。

二季度动能来自手机、消费电子。例如,BCD平台(双极性-互补性-双极性平台)、电源管理、开关电源、LED驱动等收入增长超过20%。射频平台,wifi蓝牙、射频收发器,收入增长近30%。

4、市场恢复情况:

中芯国际应用场景市场定义和别人有点不一样,我们五大类,手机、电脑及周边、消费、互联网和可穿戴,工业和汽车。消费类范畴比较大,游戏、遥控、家居都算消费类,量是很大,成长也很快。

第一大消费类恢复,第二手机进取备货多。

电脑及周边、互联网和可穿戴,都没有下降。

工业和汽车没有回来,会不会进一步下探年底才知道,但没有反弹。

4、对Q3、Q4的观点

(1)Q3预计收入增长13%~18%,毛利率在18%~20%之间。

原因是地缘政治影响本土化需求加速提升,主要市场的套片供不应求,12吋节点需求非常紧俏,价格向好,今年新扩产都在12吋,较高附加值,新扩产带来收入,促进了产品结构优化调整,带动收入和毛利率增长。

第二季度8吋更多,8吋占比增加,三季度8吋少多了,叠加12吋价钱稳步成长,毛利率和ASP(平均销售价格)会成长。这个趋势会延续到四季度。

(2)Q4是传统淡季,看法谨慎乐观,有一定不确定性。

今年总体格局比较确定,外部环境无重大变化情况下,销售收入下半年超过上半年,总体收入增速超过同业平均值。

之前平均3-5万片,今年扩产6万片产能。

三、我的结论(!!!仅供参考!!!)

分析师的超预期,特指净利润的环比增长171.2%。

同样的情况,可以有两种不同的解释视角:

1、公司虽然同比利润、毛利等出现大幅下滑,但环比出现改善,显示出经营环境在好转。

2、公司虽然环比出现改善,但同比经营数据依然下滑较大,显示出经营环境的压力。

所谓姜太公钓鱼,愿者上钩。视角不同,带来的投资决策是不同的。

3、除了工业和汽车,其它以中芯国际定义的4大类行业都没有继续恶化,这是个好消息,但要注意到,这是Q1Q2Q3的表现,接下来将进入Q4,是淡季。

然后我看了一眼中芯国际的PE-TTM,A股104,年终预测值102.3;H股33.9,年终预测值35.6。

对我来说,A股的这个价格我暂时接受不了。

对国内半导体制造行业来说,中芯国际是个指路明灯。

美股:今日纳指没消费,要么确认进入右侧,要么继续下探,不然暂时不动了。

标普消费+1,限购没办法,持续消费ing。

国内:目前处于休息状态。

*** 做合格金融消费者,从记账开始!***

海外消费记录:今日纳指无消费,新增标普消费

Ps:在国内盘中下的美股QDII订单,对应的是当日晚上的美股收盘价,实际消费值是下图标记的下一根K线。

国内消费记录:今日无消费

< 记录真实消费,用不足百万的子弹,看看作为普通投资者能否在市场中找到求生之路。资金量越大,门槛越低、选择越多、抗风险能力越强,因此大资金对我们借鉴意义不大。每个交易日2点半后3点前分享消费记录,还会及时分享投资相关的增量信息、路边社最新见闻,如果对你有一点点帮助,欢迎点赞关注留言讨论,互帮互助,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$中芯国际(SH688981)$$上证指数(SH000001)$$沪深300(SH000300)$

#超预期!中芯国际Q2净利1.6亿美元##茅台H1净利约417亿元,如何解读?##三折叠屏新机来了?产业影响几何?##地产股集体大涨,持续性几何?##炒股日记#

本文作者可以追加内容哦 !