机器人板块热股三花智控最近走势颇迷,吧里也有股友戏称其为“三花失控”。虽然从近期公布的半年报业绩预告看,三花智控增长尚可,可实际走势却连续走低,令投资者失望。

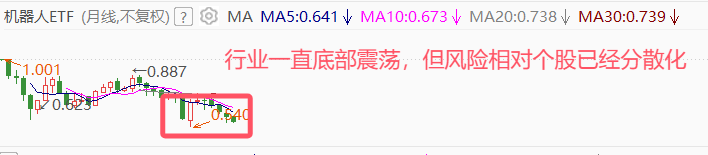

日线级别看,该股已走出下三浪,股价跌破所有均线,似乎下跌趋势将继续。但拉长周期从月线看,我却发现了机会。总得来说越跌量能越强,或形成底部放量格局,而且股价已跌至半年线17.79附近,均线配合量能提供一定支撑后,或有止跌反弹之势!

我们知道三花智控为特斯拉概念核心龙头,其上一轮高速增长源自于电动新能源汽车的快速渗透,而如今整个电车行业已从高速成长期步入跑马圈地后的成熟期,价格战下汽车销售越来越卷,车企利润显著降低,因此很多相关产业链个股股价预期也受到影响,三花就是其中之一。

但随着特斯拉在人形机器人上的布局力度加大,小弟三花智控或有可能迎来第二春,鉴于我目前布局了不少$机器人ETF(SH562500)$,对于机器人产业链上个股龙头还是比较关注的。我认为三花智控接下来想要逆天改命,几乎就是看机器人供应链市场份额做得怎么样了,具体问题咱们具体分析。

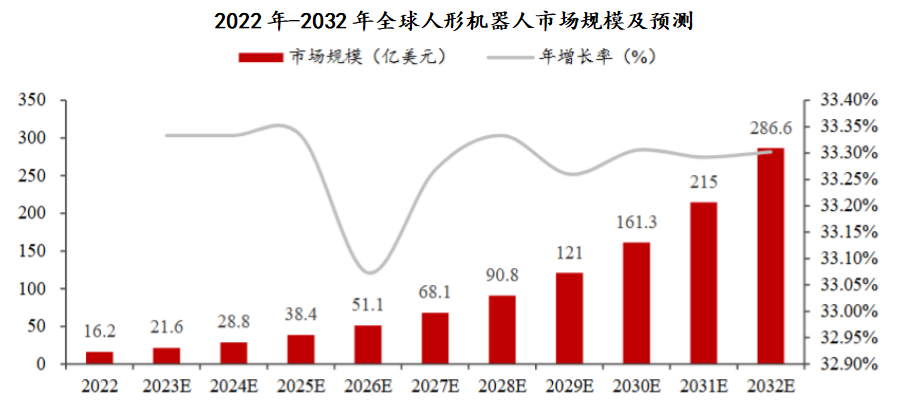

首先是大行业的展望,选对方向一直是成功之关键。随着全球老年人口占比持续上升,能够代替人工补全劳动力短缺的人形机器人市场,规模将越来越大,预计2032年行业产值将达到286.6亿美元。 而这一领域,特链、果链和达链目前来看是并驾齐驱的。

其中特斯拉在人形机器人上花的心思非常多。早在2021年,马斯克就提出要造机器人的想法。在7月4日召开的世界人工智能大会上,特斯拉还展出了其Optimus二代产品,成为了人形机器人领域的标杆。

而三花智控正是凭借先前在汽车领域与特斯拉的深度合作,逐渐切换赛道,转战人形机器人。

其生产的零部件主要有:

1.执行器。机器人机电执行器以及电机控制技术与三花的“阀、泵”类产品技术上同源,三花智控拥有先入优势。

2.减速器。绿的谐波是我国减速器的龙头企业,2023年,三花与绿的谐波合资设企,有望加速实现谐波减速器国产替代。

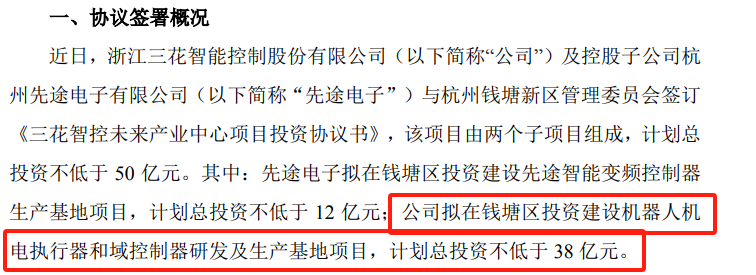

此外,三花今年正不断加大机器人业务投资力度。2024年,三花智控拟投资不低于38亿元用于建设机器人项目,不断提高公司的核心竞争力。

总的来说,三花智控凭借与头部企业的深度绑定加上自身业务的深刻布局,前景广阔,人形机器人行业本身的发展或也会助力三花找到新的盈利增长点。

如今三花智控处在近5年来估值底部,未来有望迎来业绩和估值之重塑,1059家机构扎堆持仓或说明些什么,因此接下来成败在此一举,一旦转型成功,公司将获得巨大利润,股价腾飞自然也理所应当。

如同我现阶段布局机器人行业ETF一样,短期来看行业高速增长期未至,走势并不怎么好,但是投资就是买未来,一旦押对了盈利也将十分丰厚。

另外选择买行业的原因,也有害怕个股成长不及预期或出现消息面的利空。相对个股,提前布局细分市场将稳定得多,如同先前三年的锂电行情一样,有个股被错杀,也有真龙头脱颖而出,但选对行业的投资者最终一定都赚到了。$三花智控(SZ002050)$ $特斯拉(NASDAQ|TSLA)$ #马斯克称特斯拉机器人或2026年量产# #能抄底特斯拉吗?# #工业机器人迎利好,板块行情要来了?#

本文作者可以追加内容哦 !