中芯国际昨天晚上发布了未经审计的第二季度财报,内容很短,主要是披露财务数据,一份很不错的成绩单。

业绩不但要比公司自己的指引区间要好,也比市场普遍预测的要好。

中芯国际是一家非常特殊的公司,肩上扛的是我们半导体产业的半边天,虽然成立时间才短短24年,但是从第一天开始,就注定了不平凡。

正如创始人“张汝京”挂在客厅的那副对联所说:

“中兴华夏半导体,芯系全球高科技”

一开始中芯国际的发展速度非常快,短短四年时间,就做到了全球第三大晶圆厂的地步,但是近20年,中芯国际就从未顺利过,一直被封锁,一直被起诉。

但是公司的韧性也非常强,经历了一系列的股权之争、人才之争、技术之争、市场之争后,还能顶住压力发展到今天这个地步,确实是我们的骄傲。

我们也不要觉得中芯国际技术落后,远远比不上国际巨头,他现在的制程确实不够高级,但我们整个半导体产业确实落后太多了,这不是某一家公司就能逆转的,包括华为都不行。

长城不是一天建成的嘛,饭要一口一口吃,技术要一点一点进步,同时还不能耽误赚钱,只要还坐在桌子上,只要还在努力奋斗,未来就有希望。

更何况中芯国际的表现现在也是越来越好了。

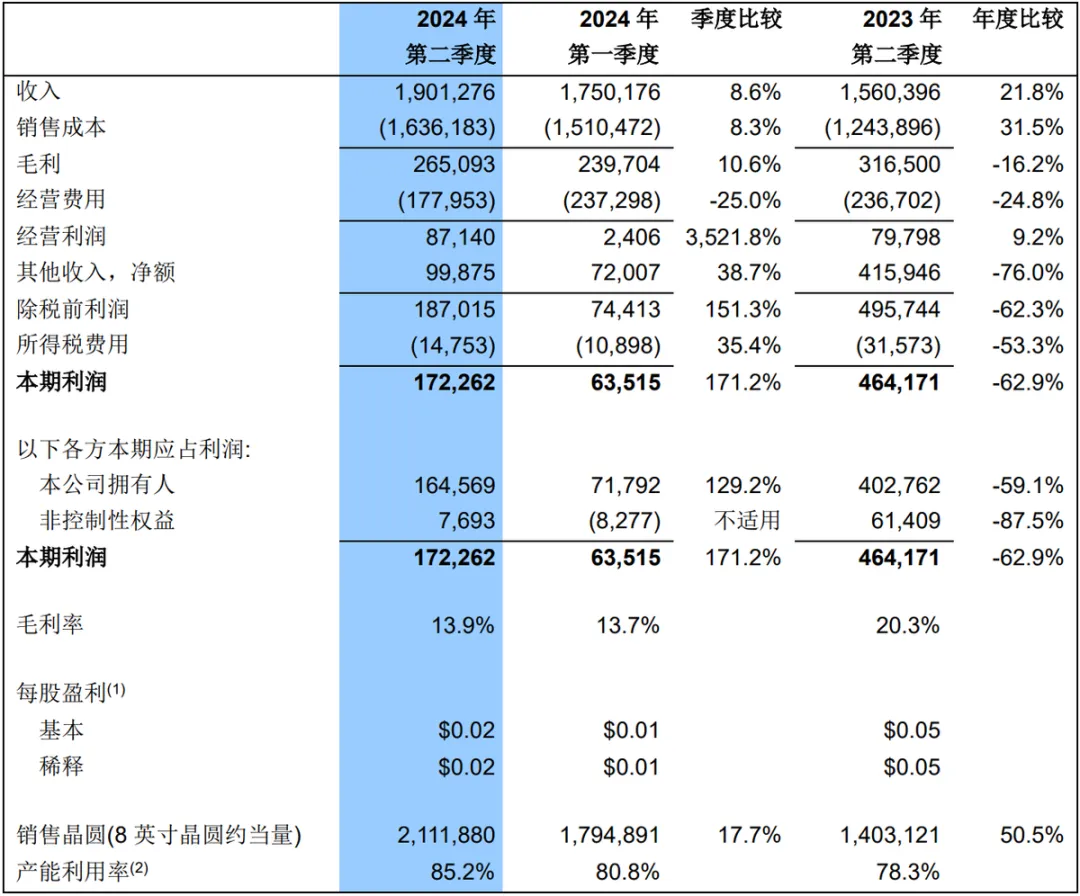

上图就是公司公布的核心财务数据,第二季度营收19亿美元,环比增长8.6%,利润1.7亿美元,环比增长171.2%。

营收增长主要是出货量提高了,但是价格不理想。

二季度晶圆销量211万片,环比增长17.7%,同比大增50.5%。

销量增长如此之好,收入增长相比之下低了很多,单价肯定下降了。

把收入除以销量,可以算出平均单价是900美元左右,这个价格相比一季度下降了近8%。

其中一个原因是8英寸晶圆占比提高了,拉低了平均单价。

今年一季度8英寸晶圆占比24.4%,二季度上升到26.4%,意味着低端芯片行情变好了。

另外还有一个原因,可能12英寸晶圆的单价也不太理想,不过从这份简报无从判断。

但是从半导体行业可以大概推测,我们的中低端芯片产能这两年增长非常快,所以有不少企业为了提高产能利用率,选择了降价销售。

如果有竞争对手抢占中芯国际客户,那么中芯国际肯定也是要降价的,市场份额毕竟还是比利润空间重要一些。

中芯国际二季度产能利用率85.2%,相比一季度的80.8%提高了4.4个百分点,相比去年就提高得更多了。

很显然在规模和利润之间,中芯国际选择了规模。

限制产能利用率的因素之一还是8英寸的产能过大,这个只能慢慢切换,所以未来一段时间中芯国际的产能利用都没法饱和。

而且公司的规模也越来越大,二季度产能83.7万片/月,相比一季度的81.5万片/月,又提高了近3%。

不过中芯国际扩产的都是12英寸的产能,到今年的年底,12英寸的月产能将增加6万片。

现在市场的需求也主要是12英寸,二季度8英寸之所以出货量这么多,主要还是满足客户拉货的需求。

到第三季度,8英寸销量肯定会下滑,12英寸会大幅度增长,所以中芯国际的三季报肯定很亮眼,因为单价会提上来。

目前的毛利率是13.9%,和一季度差不多,但是依然远低于去年。

不过这里面有个问题,为什么单价下滑这么多,毛利率还略微提高了一点呢?

原因当然只可能是成本下降,可是中芯国际是在5月9日公布的二季度指引,当时说毛利率介于9%~11%。

二季报截止时间是6月30日,这个中间只有区区51天,这让我很意外,不到2个月的时间,怎么成本就下降了这么多?

成本主要是两块,一个是折旧及摊销,另一个就是生产成本。

二季度折旧及摊销不到8亿美元,相比一季度只增加了几千万美元,这也是正常的,只要不出现意外情况,折旧摊销本来就是相对稳定的。

重资本行业就是这点不好,折旧和摊销一个季度就这么高,吞噬了大量利润。

再来看销售成本。

二季度整个销售成本16.4亿美元,环比增长8.3%。

发现问题了吗,在产量和销量增加这么多的情况下,成本只增加了1亿多美元。

有些固定成本短时间内是不会变动的,比如能耗肯定是随着产量同步增长的。

那就只可能是制造成本下降了,按照年报的数据,制造费用占总成本的85.4%,这个费用都是些什么东西,想必大家都心知肚明吧。

半导体的产业链也都难啊!

当然随着规模不断扩大,整体成本也会被摊薄,也是提高毛利率的一个因素。

然后在这份简报里,中芯国际给出三季度的毛利率指引是18%~20%,这可以说是远超预期了。

还有三季度营收指引是环比增长13%~15%。

管理层说第三季度整体销量会和二季度持平,毛利率提高,营收自然就上来了。

刚才说了三季度12英寸出货量会大增,单价提升肯定会拉高毛利率,我觉得随着产业链的竞争加剧,成本还会进一步下降。

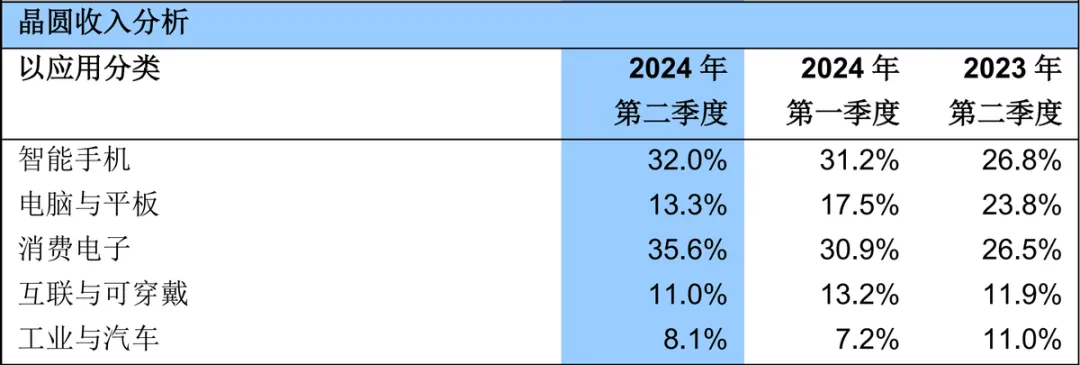

从下游应用表现来看,中低端消费电子恢复得还不错。

如上图所示,智能手机和汽车增幅都不大,电脑和平板占比是大幅度下降的,只有消费电子占比35.6%,相比一季度提高了4.7个百分点。

消费电子里面主要就是中低端产品,看样子需求不错,下游客户备货的积极性提高了。

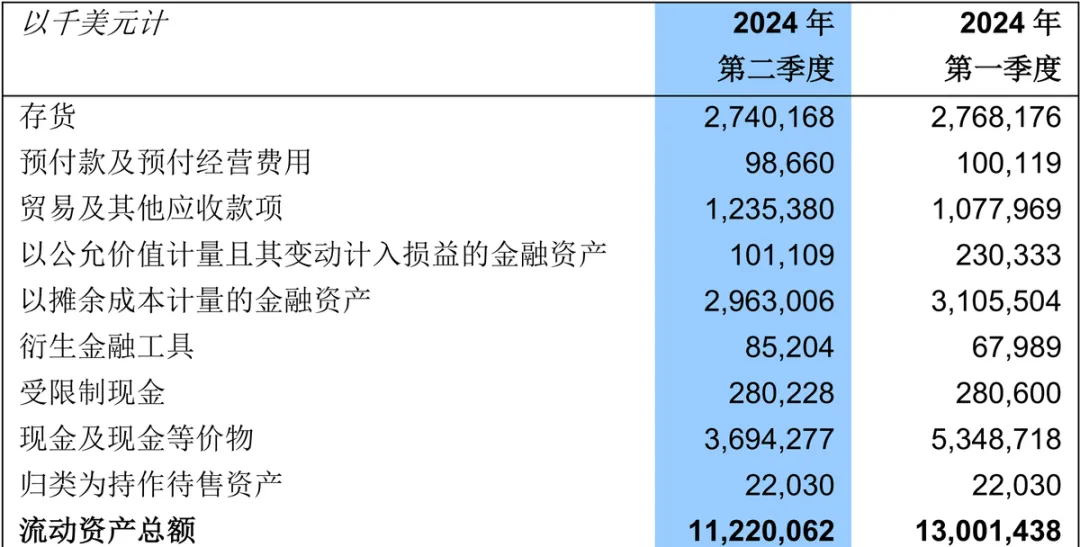

但是公司的应收款增长也比较快。

二季度应收款12.4亿美元,环比增长14.6%。

这很可能是为了去库存导致的,中芯国际存货一直在高位,现在依然有27.4亿美元,去存货的方式无非就两种,一种是降价销售积压的产品,另一种是赊账给客户。

这两点中芯国际应该都在做,之前半导体那么低迷,肯定积压了不少产品,趁着现在行业回暖,应该使劲去库存。

另外应收款增多也是保护市场份额的方式,有竞争的时候如果价格没有优势,那就只能给一定时间的账期来留住客户,任何行业都一样。

现在中芯国际的业绩主要还是来源于国内,上半年占比都在80%以上,未来还是要提高欧美市场份额才行。

高端市场或者高端产品,才会有足够高的利润。

但是这就对技术要求比较高,现在中芯国际的工艺平台主要是40纳米和28纳米,40纳米已经基本量产,到那时28纳米因为时间还比较短,平台还不是很完整。

作为我们半导体的中流砥柱,中芯国际还要多努力啊,尽快完成28纳米的布局,然后冲击更高端的工艺,早日腾飞。

另外也正是因为公司在行业内比较重要,市场给的估值也一直都不低。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#超预期!中芯国际Q2净利1.6亿美元##半导体板块大涨,抄底机会?#$中芯国际(SH688981)$

本文作者可以追加内容哦 !