1.不管大环境如何,也不管退休要如何延迟、改变,积极攒钱,就对了!老祖宗的“勤俭节约”“未雨绸缪”,说了这么多年,一定是有道理的!

先定一个存钱的目标,通常是子女教育储备、退休养老。可以分三个方向,存起:

第一项:

给账户设置充足的筹备时间,然后开启计划。

减少一些不必要的开支,争取每个月到账的钱,比上个月多存200块,都好!如果是养老账户,存的钱目标就是可以覆盖我们预期自己退休后的月度最低开销。假设通过记账,我统计和平均下来,一个月维持基本生活需要2000元,那么就为了退休后25年每个月有2000元的目标努力。这笔钱,不做中高风险投资。

第二项:

养老金买起来,一个月1000块钱的买,既可以抵扣个税,养老金机构的投资能力一定比个人强。

第三项:

除去上面两项,还有余力,可以按月定投风险较高的债基、高股息高分红的个股,风险承受能力再强点,可以考虑指数基金。短期内会有一定波动压力,但是放长线的以8-15年的时间长度,足以覆盖一个经济周期。

以上三项,如果可以长期坚持,以最低标准去践行,那么到了退休,其实我们可以拥有超过100万。

不要总问出现“万一”怎么办。总是考虑意外,就是你啥都觉得困难,然后忍不住想通过高风险博取更快实现。

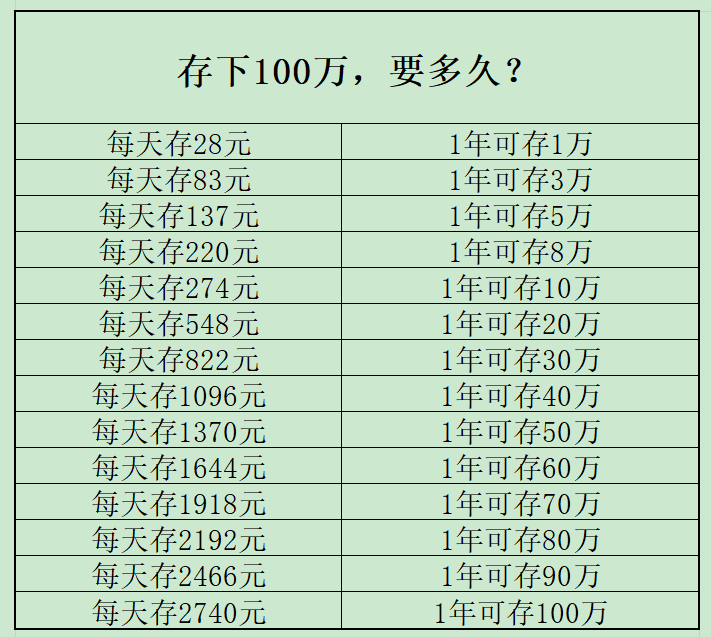

2.存下100万,需要多久呢?

每天攒28元,就是少喝一杯咖啡、少吃几天零食,一年可以多10220元。

当然了,地区差异化那么大,每个月存下1k的不一定比能存下1万的差,拥有100万,不一定幸福感会比拥有10万的强。我们可以参考自己的具体情况,去调整。

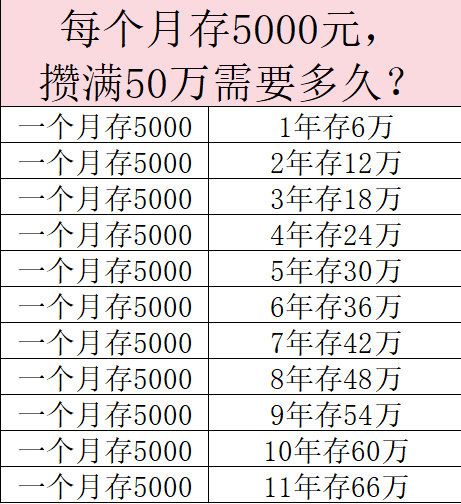

一个月存5k,攒50万需要8年,如果是减半,那么就是16年完成。

你可以稍微花点时间制作一下类似这样的表格,激励自己。

确实很难,但是大家身边的人都是这样的,我们的父母辈都是这样的!

难的是我们控制自己的花销,拒绝被消费主义裹挟。

一开始设置存钱计划,总会和实际结果有差距。要么过于保守,要么过于乐观,且总有一些支出属于弹性无法绝对预估的。所以要定期复盘,调整自己的消费情况,这个过程就是能让自己变得理性的过程。

如果是收入和自己的愿望差距较大,就要严格控制开销。我实践了一年多,好的生活真的不等于贵的生活,衡量幸福的标准是可以调整的。另一方面,增加收入来源,让收入多元化些,职场上努力自我提升,争取升职加薪,开展兼职,像coco一样利用业余写写公众号,在一些平台上参加有奖活动写写征文,都是可以马上开始的。

3.

奇奇怪怪的存钱方法,花样尝试一遍,给攒钱来点乐趣。

1、包租婆存钱法

可以根据自己现住房子的情况,参考当地房租价格,把自己当做“包租婆”每个月存一笔“房租”到自己账户上。

coco的一个跟双亲一起住的亲戚家姑娘,说如果租环境差不多的一室一厅,需要月租1000左右。她就每个月存1000元,当自己给自己收租,想象自己在体验包租婆的快乐。

2、对赌存钱法

假设计划每个月存900,跟父母/配偶约定每10天转300元到对方账户上。

如果有按时交钱,月底900元可以要求对方转回给自己。如果没有按约定时间给钱,比如只交了两次,则月底的时候已经交的600元被对方扣押。

3、不开心存钱法

每次不开心,就存一笔小钱,20元、100元,都可以。也可以根据不开心的级别来存,程度越高金额越大。现在很多平台都有货币基金的宝宝类账户,存这些钱挺合适的。

一年下来,发现自己经历过的不开心竟然变成这么多钱,何尝不是一种惊喜。

4、砖块存钱法

老一辈人的方法:每次领到手的现金存够1万,就用报纸包严严实实地包起来,包得看起来像一块砖,在柜子里日积月累叠成堆。

Coco的老蜜家爹爹,就是几十年来用这个方法存钱的,到现在网络支付这么发达了,她爹爹还是保持这样的方法。把金额可视化,时不时打开来摸一摸,是多么朴实无华的快乐!

5、只进不出账户存钱法

专门开一个只有储蓄本的账户,每个月到手的前就分成几等份,把其中一份汇到这个储蓄本上。隔段时间可以去打印一下,看看存了多少钱。

6、不买清单存钱法

每个季度,清点一下家里已经有的东西,列一个不买清单,如“不买小白鞋”“不买外套”等等。列出来后,预估一下自己买这些东西大概多少钱,并存下对应的金额,强制自己直接把钱存下来。

7、买一件存一份法

看看自己有哪些花钱方面的“拿铁因子”,实在控制不下的时候,就每消费一次存一笔同样金额的钱。比如吃甜品,每次忍不住的时候就稍微放纵一下,然后存下对应金额。

8、黄金存钱法

一有闲钱就给自己买点黄金,金条、金豆或者黄金饰品。

Coco以前的瑜伽老师因为跑课忙,不懂理财,她就每年给自己买黄金饰品,当给自己攒嫁妆,戴出去也体面。尤其今年,黄金价格又突破前高,她也为自己没有乱花钱感到喜滋滋的。

不过,黄金已经涨了一年多,目前价格跟高,饰品黄金还有高昂的工费,这个方法最近谨慎使用。

本文作者可以追加内容哦 !