本系列研究将从国内市场,出口市场,以及企业情况三个方面深度分析比亚迪2024至2035年间的发展空间与价值。本文作为系列一将详细分析及预测2024至2035年间国内新能源汽车市场的发展空间,文中会涉及很多汽车相关数据,由于数据来源统计口径不同,如中汽协,乘联会,公安部,海关,统计局等,数据会有出入,但从整体来看并不影响对于长期趋势和价值的判断。

比亚迪未来的销量增长将来源于两块,一是国内市场,二是国际出口。国内市场的增长又可以分成两块,一是中国汽车保有量增量的市场,二是汽车报废带来的市场。这里的逻辑是:国内新增保有量+汽车报废量=国内新车销量

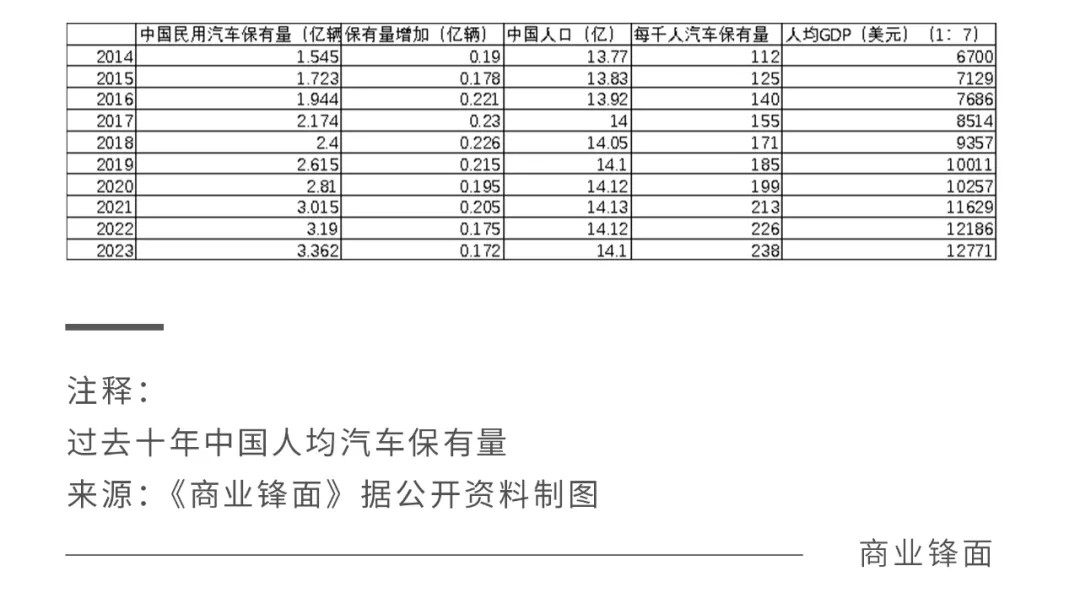

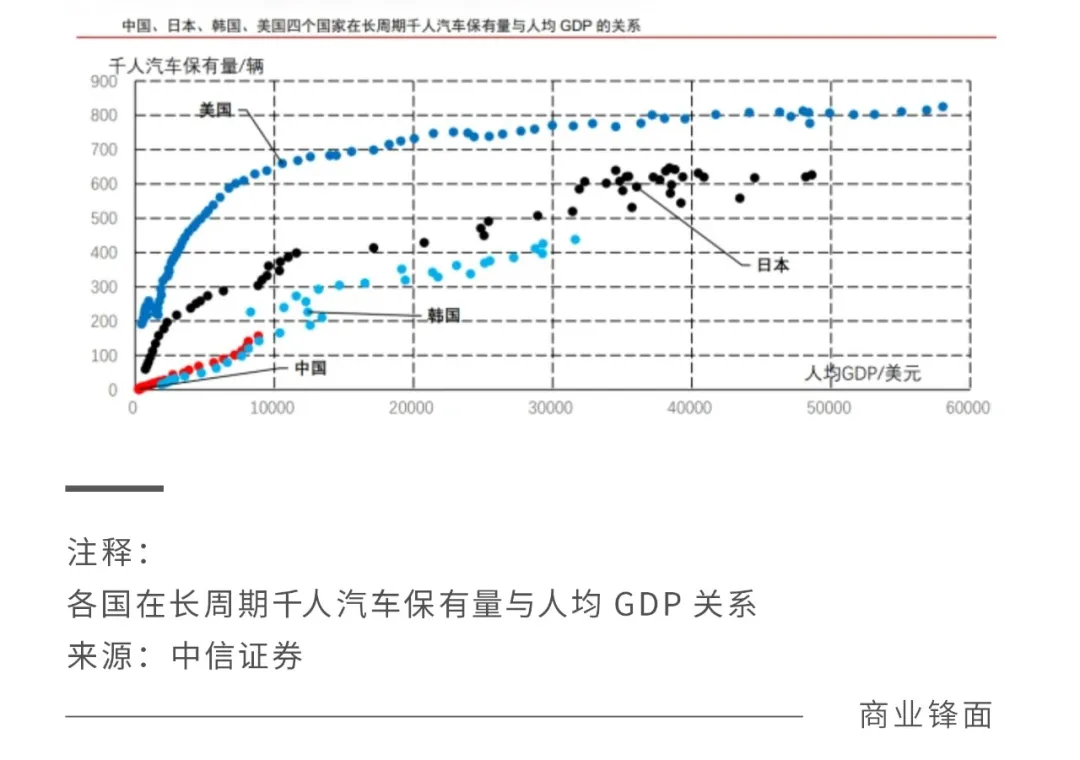

一个国家的汽车保有量与其人均GDP成正向关系。从中国自身来看(图1),2014到2023十年间,我国人均GDP从6700美元增长到了12771美元,几乎实现了翻倍。千人汽车保有量从112辆增长到了238辆,增长了超2倍,汽车保有量平均每年增长约2000万辆,近两年有所下滑,约1700万辆。横向对比,从上图2各国人均GDP与人均汽车保有量的关系表来看,人均GDP 3万美元以上的国家,几乎千人汽车保有量都超过了500辆。人均GDP 2-3万的国家,千人保有量基本也都超过了400。2万以下的国家,波兰,俄罗斯,墨西哥,巴西等国也都远高于中国,在千人390辆以上。相似国对比,从上图3中国,日本,美国,韩国的汽车千人保有量和人均GDP关系来看,中国在人均GDP 1万美元以下时千人保有量的走势与韩国极为相似并略高于韩国,低于日本和美国。中国在2019年人均GDP突破1万美元,而韩国是在1994年首次突破1万,彼时的千人汽车保有辆也极为相似,中国约为185辆,韩国接近180。往后数四年,2023年中国人均GDP达到1.27万,千人保有量达到238辆,对比是韩国1998年,那年由于亚太金融危机,韩国GDP从前一年的1.24万下滑到0.83万(此后韩国恢复到1万美元以上),但千人保有量增长到了220左右,中国再次略高于韩国。按照我国2020年提出的十四五规划,2035年人均收入将翻倍,也就是说中国人均GDP将达到2万美元以上。如果以韩国为模板,中国2019相当于韩国的1994年,2023相当于韩国的1998,那2035就相当于韩国的2010。2010年韩国刚刚从次贷危机里走出来,韩国人均GDP从前一年的1.91万重新回到了2万以上水平达到2.31万美元并在此后稳定在2万以上,彼时韩国千人保有量约为380辆。如果按照相似GDP水平下中国千人保有量略高于韩国,并考虑中国新能源汽车因减少了汽油和保养成本会推动总保有量比韩国当年的燃油汽车保有量增涨略快的因素,那中国在2035年或者人均GDP突破2万美元时,可以达到400辆的千人保有量。同等水平下,日本大约为千人420辆。所以,对比23年每千人238辆的水平,2035年年底前千人保有量还有162辆的增量市场,按照14亿人口测算,保有量增量市场有2.268亿辆,按12年平均来算的话,每年增量市场是1890万辆,比前十年平均2000万的每年增量有所下降。按此测算中国汽车保有量2035年将达到5.63亿辆。

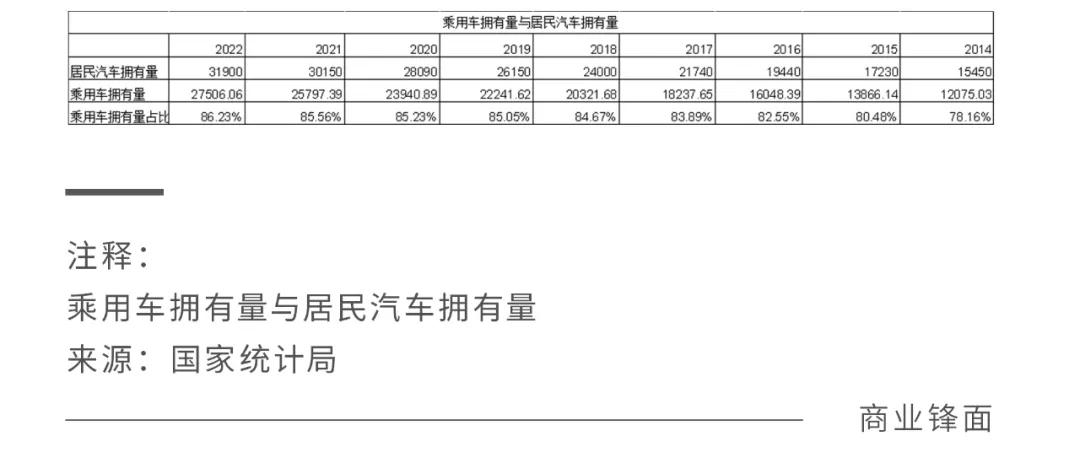

但这里的汽车保有量指的是民用汽车保有量,民用汽车除了乘用车以外还包括中大型载客车,以及载货用车。而乘用车可以理解为9座以下的载客汽车。所以需要将汽车保有量增量调整为乘用车保有量增量。乘用车保有量占民用车保有量的比例在过去十年逐步攀升,在2022年达到86%以上,增长率超过10%,以此预估未来12年的平均乘用车占比可以达到90%。那乘用保有量增量市场有约2.041亿,每年约1700万辆。

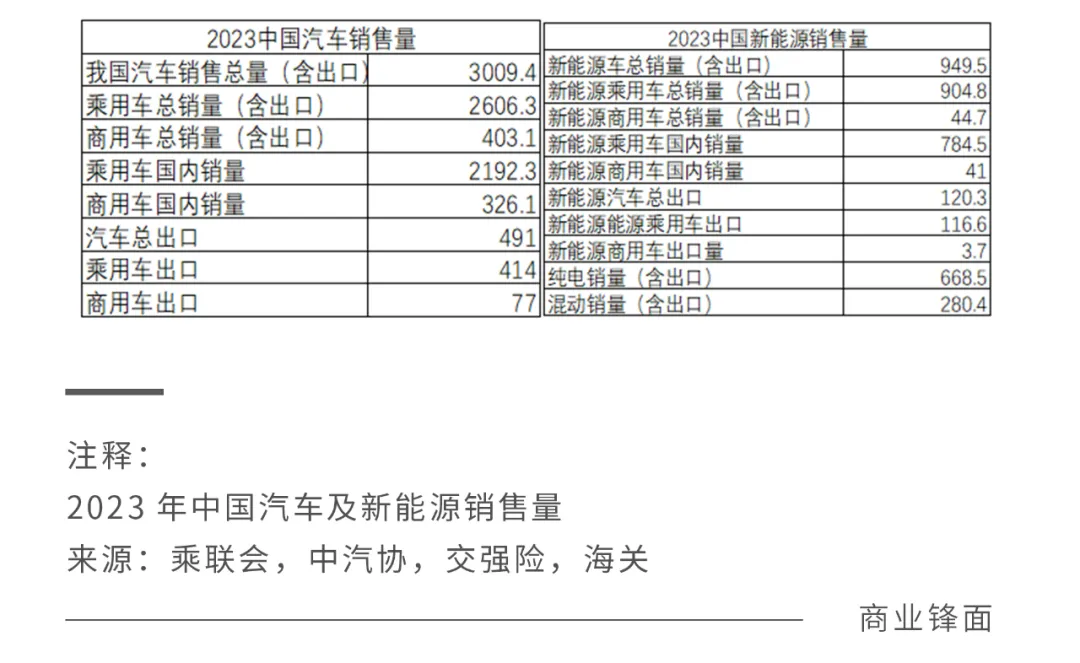

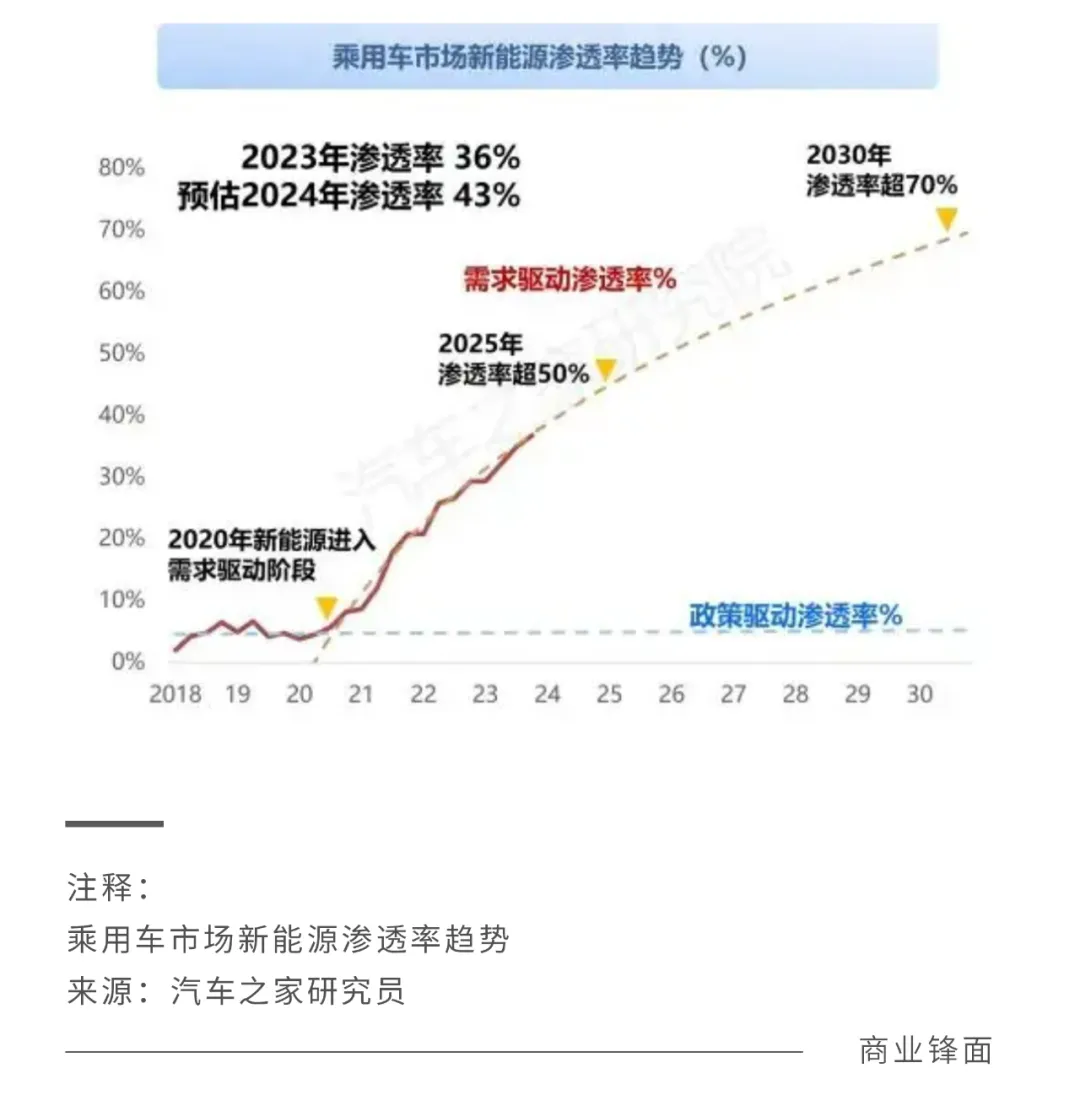

2023年新能源乘用车国内销量约784.5万辆,国内乘用车销量为2192.3万辆。渗透率约36%。今年4月1日至14日的销量数据显示,新能源汽车渗透率首次突破了50%。对于新能源渗透率的预测,各方都有不同的观点。比如国家信息中心认为2033年超过60%,汽车之家研究院认为2030年渗透率超过70%,中国汽车动力电池产业创新联盟认为2035年能达到90%。这里涉及很多问题,比如渗透率后半段需要突破保守人群思维,里程焦虑需要电池技术突破,充电桩配套问题,以及国家牌照,补贴政策等。所以这里不做详细预测,但以目前单月已出现50%渗透率的情况,保守预测24年渗透率将突破40%,2026年突破50%,2030突破60%,2035年突破70%。以加权平均的方法并结合前文预估的12年2.041亿平均每年1700万辆的乘用车保有量增量市场,中国保守估计至2035年年底有1.178亿辆的新能源乘用车保有量增量市场。

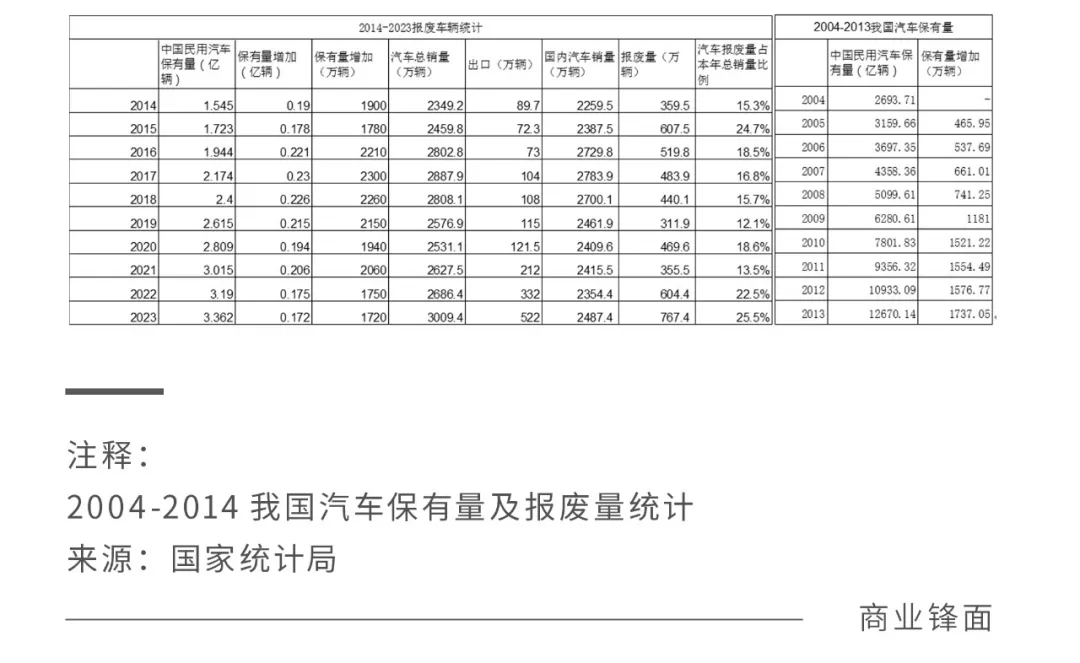

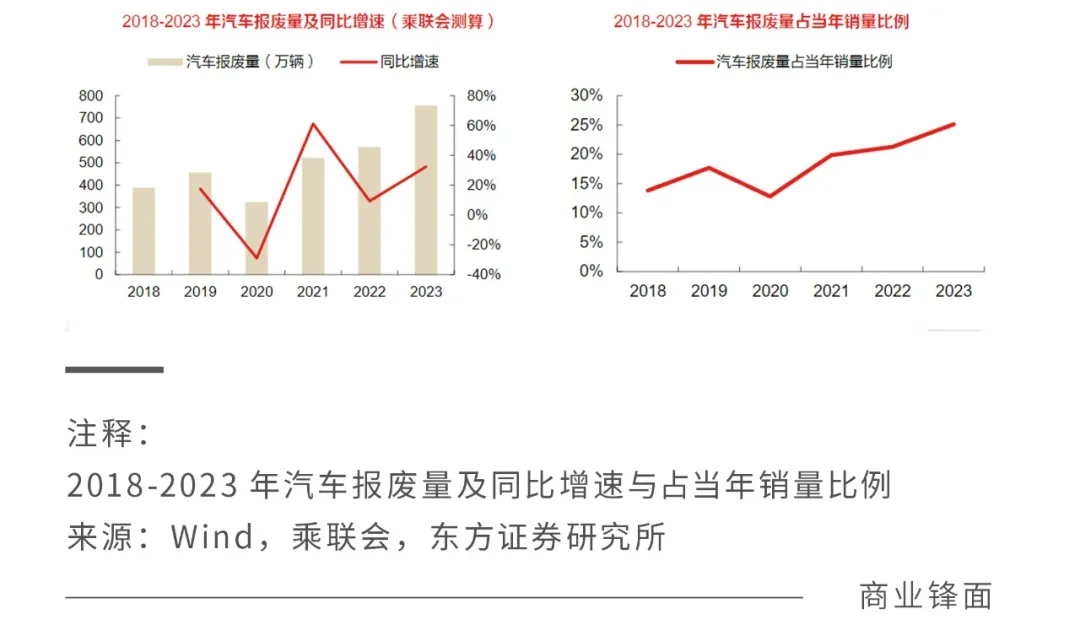

我国对于私家车没有强制报废年限,从实际情况来看,报废途径有合法报废和非法报废。合法报废即在备案后在合规机构报废回收,这些报废车也会纳入统计范畴,但根据媒体报道这部分只占大约35%至38%。而大部分都通过非法途径报废即报废车流入边缘地区,或选择非法拆解回收,以及变成僵尸车,留下自用等。根据国内新增保有量+汽车报废量=国内新车销量,合规报废量逐年上涨,2023年约767.4万辆,占本年汽车销售总量的25.5%。合规报废量的增长来源于两块,一是报废汽车的基数增加,二是国家以补贴政策大力推动报废车换新。根据全球乘用车报废的概率分布预估,第13到第15年是汽车报废的高峰期,约有50%的车集中在这三年报废。根据测算我国2023年的报废量是2009年到2011年平均销量的54%,2022年的报废量是2008年到2012年平均销量的53%。这里保守预测,2024到2035年间每年的平均报废量可以达到2010到2023年间国内平均销售量的50%,那这12年里的每年平均报废即约为1121万辆,总报废量约13448万辆。按照前文预估的90%的乘用车占比和国内新能源渗透率来测算,2024到2035年底将有约7020万辆的新能源车销量来补充报废车带来的总保有量减少。

总的来看,国内2024-2035年间,有11780万辆的新能源乘用车保有量增量市场和补充报废带来的7020万辆的新能源乘用车增量市场,合计18800万辆的新能源乘用车增量市场。这个结果与各位专家和机构的预测的2035年2亿左右的新能源汽车保有量不谋而合(这里专家预测的是新能源汽车保有量,所以会略高于本文预测的新能源乘用车增量)。新能源车市场整体购买均价由2023年3月份的19.1万元下降至2024年3月份的17.23万元,以最新均价预估的话,未来12年间将有超30万亿的新能源乘用车增量市场。比亚迪2023年国内新能源乘用车市占率约35%,按此预估,2035年年底前在国内有6580万辆的新能源乘用车销量空间,平均每年548万辆。那么比亚迪是否能保持这35%市占率呢?请持续关注本系列研究。

本文作者可以追加内容哦 !