在全球经济的波动和不确定性中,投资者正寻找稳健的投资渠道以保护和增长其资产。美国短期国债(短债)作为传统避险资产,近期因其高票息收益和较低风险*特性,再次成为市场关注的焦点。美联储降息尚存不确定因素,美债配置时机该如何把握?

*数据来源:东方财富choice,截至2024年7月底,近一年时间3个月、6个月美国短期国债收益率均高于5%

美联储降息存在诸多不确定因素,美国短债有望获取高票息收益

美东时间7月31日,美联储公布7月议息会议结果,美联储主席鲍威尔暗示或最快在9月启动降息,鉴于近期通胀、就业、消费等经济数据的发展,美联储对通胀下降更有信心,同时更加关注增长和劳动力市场风险。过往委员会仅仅关注通胀的风险,但本次会议首次表示会将重点放在最大就业和价格稳定的双重任务上。美联储转为相对鸽派,提振了市场对9月启动降息周期的预期。

摩根资产管理预计,美联储或将在 9 月和 12 月分别降息25个基点,明年可能降息4次,每次 25 个基点。在未来的降息周期中,前几次降息或更多体现在减少对经济的抑制,而不是宽松政策的增加。因此,随着美联储或将启动降息,投资者宜关注股票的质量,并以更中长期的时间框架进行投资。

从风险角度看,通胀回落具有一定韧性,短期内还会出现反复拉扯的情况,投资者不宜过于乐观猜测或博弈美联储快速降息的交易或配置。

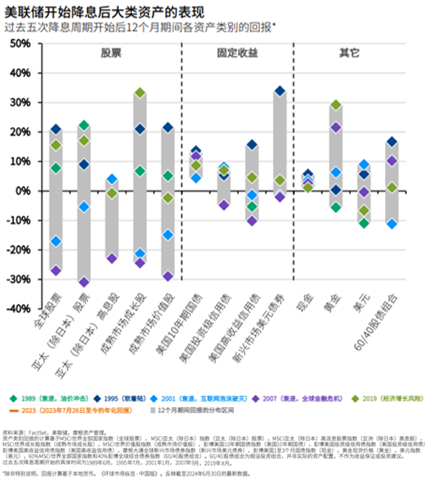

具体到投资部分,不妨以史为鉴,如图所示:

我们统计了过去5次美联储停止加息后12个月,以及开启降息周期后12个月全球主要资产类别的表现,在过往5次降息周期,海外固定收益类资产均有不错表现。

美国大选对未来美联储政策及利率走势有何影响?

我们认为,在今年年内,美联储降息与否以及其降息节奏更多是由通胀数据和就业数据所决定,美国大选带来的影响较为有限。不过在2025年及往后,大选后的一系列政策可能会对经济数据造成部分影响,从而影响到后续美联储的货币政策。

考虑到两党财政政策的偏重点不同,我们将美国大选分为三个重要情景,以此假设未来可能对美联储政策及利率走势产生的影响。

情景一:共和党同时拿下总统和两院。此情景下,美国大概率会对海外增加关税,对国内企业和个人减少税收。从通胀层面而言,一方面增加关税会带动商品价格的抬升,另一方面减少国内税收短期虽给美国经济带来提振,但其也会带动部分服务端通胀的抬头。因此,该情景下未来通胀持续下行的趋势存在一定的不确定性,从而影响美联储的降息步伐。

情景二:一党一院。此情景下,两党的政策实施相对而言都受到一定的限制,美联储则有更多自由空间来开展更多降息操作。我们预计,在此情景下,未来美债利率短端或有更大的下行空间,长端也会出现一部分下行,从而引导利率曲线正常化。

情景三:民主党同时拿下总统和两院。此情景下,民主党可能会采取更多措施处理日益严重的财政赤字问题。短期而言,这或将给美国经济带来一定的压力,同时将为利率下行带来更多推动;长期来看,可能有利于美国财政计划更为健康的调整。

虽然风险类资产在接下来的一段时间内,可能还会受到诸多不明确的扰动。但我们认为,当下债券的票息已具有一定吸引力。尤其在美联储有较强的降息预期之际,锁定较高的票息收益,可能是当前投资需要关注的一个重要的收益来源。

美国短债为什么“引人注目”?

1、风险相对较低,历史表现稳健

首先,短期美债风险小。美国短期国债是美国政府发行的期限短于1年的国债,是美国货币市场中最重要和最活跃的信用工具之一。由于其由美国政府背书,以美国财政收入作为还款保证,期限短,且历史上从无违约记录,美国短期国债被公认为风险最低的金融投资工具之一。以较有代表性的3个月期美债为例,ICE美银美林3个月期美债指数自1978年有数据以来的历年年度总回报皆为正,且高回报往往在利率见顶的次年出现,80年代初更出现了双位数的回报。

2、当前美国短债收益率处相对高位

美国短期国债通过竞标以“零利息”的方式发行,即以低于票面价值的折扣价出售,到期时按照面额兑付,折扣价与票面值之间的差额就相当于利息或者投资回报。例如,面值1000美元的3个月期美国国库券以985美元的折扣价发行,到期按照1000美元面值兑付,差价15美元即为投资者持有3个月到期获得的回报或者利息。

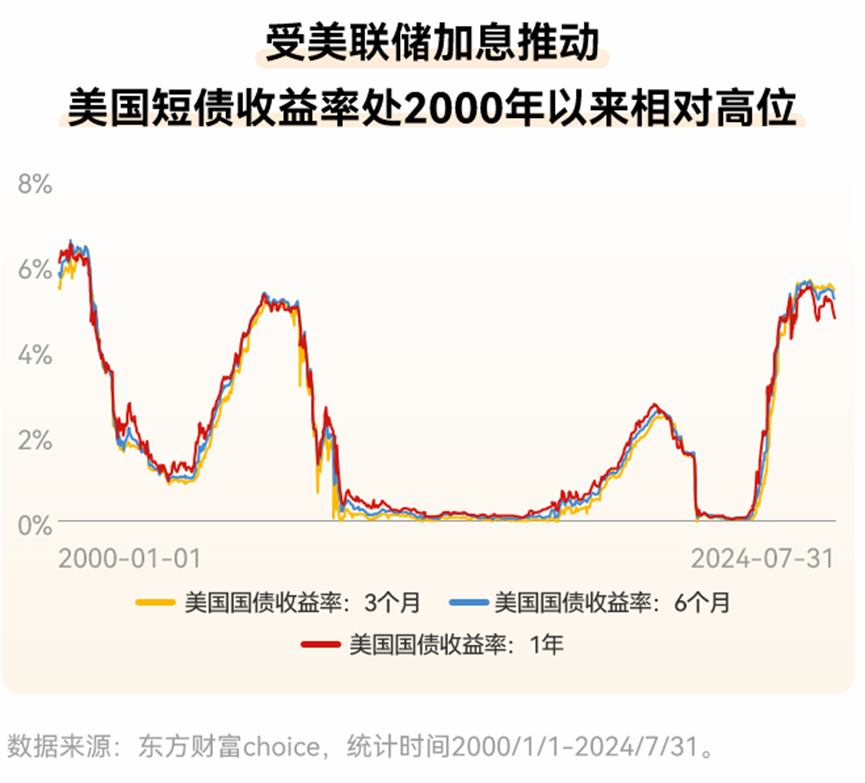

其次,美联储大举加息背景下,短期美债收益率处在近20年来的高位。美国利率的市场化程度高,利率传导机制良好,短端收益率受美国基准利率——美国联邦基金利率——的影响更大。以较有代表性的3个月期美债为例,历史上看其收益率基本上围绕联邦基金利率上下浮动。在美联储四十余年最激进的加息之后,根据东方财富choice数据显示,截至2024年7月底,3个月、6个月美国短期国债收益率分别为5.41%、5.14%处于2000年以来相对高位。

3、短债波动相对较低,流动性较佳

第三,短债波动明显小于长债。相比短债,美国长端收益率则更多地由市场参与者根据通胀、经济、货币政策预期等因素进行定价。由于债券的定价基础是未来所有本息收益的贴现值,因此期限越长的债券,对贴现率(利率)变化也就越敏感、其价格受利率波动的影响就越大。换言之,由于期限长,面临的不确定性因素更多(有的好有的坏),因此价格波动也更大。得益于较短的久期,美国短期国债波动明显小于中期和长期国债。

最后,除了风险小、波动较小和当前的收益率较高之外,流动性较好也是美国短债的重要特点之一。一方面,美国国债市场本身就是全球规模、流动性、市场深度和广度都债券市场。另一方面,短久期、风险小和确定性相对较高的特征也令美国短债扮演类现金等价物的作用,机构、个人(通过短债基金)及公司都有将其作为现金配置的增减持需求,市场供需两旺,流动性较佳。

展望后市,当前较高的宏观不确定性和地缘政治风险上升,也意味着适度分散至核心固收资产是相对合适的。鉴于主要经济数据短期可能继续反复拉锯,大类资产波动可能会随投资者预期摇摆而加大。在美联储开启降息前、降息节奏放缓或降息幅度较小这三种情况下,美国短债因其较长债更低的风险、更小的波动、更高的到期票息收益,值得投资者重点关注。

当然,这里也有一个“偷懒”的小妙招,普通投资者在海外市场的投资上,往往面临着较大的投资门槛,基金投资是一种参与海外债券等大类资产投资的有效方式,考虑到投资人在选择海外债券基金时或面临“选择恐惧症”,FOF基金产品或可成为国内众多投资者进行海外资产投资实践的合适工具,投资更省时省力。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征。过往业绩并不代表未来业绩表现,投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$摩根海外稳健配置混合(QDII-FOF)人民币A(OTCFUND|017970)$

$摩根海外稳健配置混合(QDII-FOF)美元现汇(OTCFUND|017971)$

$摩根海外稳健配置混合(QDII-FOF)美元现钞(OTCFUND|017972)$

本文作者可以追加内容哦 !