根据中芯国际披露,2024年第二季度的营收达到1,901.3百万美元,环比增长8.6%,毛利率为13.9%。

此前在5月9日,中芯国际预计2024年第二季度的收入将比第一季度增长5%-7%,毛利率预计在9%-11%之间。

显然,第二季度的实际营收和毛利率均超出了初期预期,尤其是毛利率超出预测上限近30%,这一幅度值得重视!从5月9日到第二季度结束的6月30日,不到两个月的时间里,中芯国际究竟发生了什么?

来看看电子行业分析师刘翔团队分析:

公告显示,24Q2的平均销售单价因产品组合变动环比Q1是下降 8%的。晶圆代工厂给芯片设计公司的售价,往往在流片排期的时候甚至之前就已经签订。也就是说,对于Q2平均售价下降这事,管理层在5月9日之前应该就明确了的。所以才会有管理层对24Q2毛利率指引9%-11%。

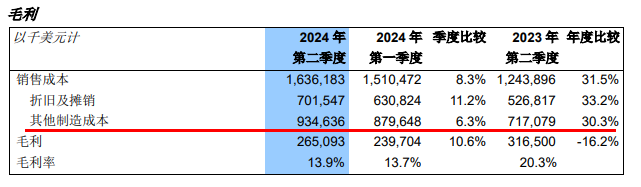

但最后结果出来毛利率13.9%,比指引的上限高出了接近3个百分点。这里面不应该是收入端的原因,那就应该是成本端原因。成本端原因无非:1.折旧摊销;2.原材料及其他。

折旧摊销这块和公司固定资产有关,不应该在短期内预期发生大幅波动。那一定是其他制造成本!其他制造成本无非就是原材料及生产费用。

果然,24Q2成本结构报表显示:

2024-08-09 19:45:06

作者更新了以下内容

回答评论【其他制造成本的降低说明了什么问题?】

根据上文,已知其他制造成本=原材料 生产成本。

其他制造成本比2个月前预估的降低了,就说明,要么这两个月里 原材料降价了(国产替代),要么中芯国际在工艺上有了突破,生产成本比之前预估的少了,或者兼而有之。

追加内容

本文作者可以追加内容哦 !