近期长期国债大起大落,日内波动巨大,如何看待这一情况?

日内大幅波动

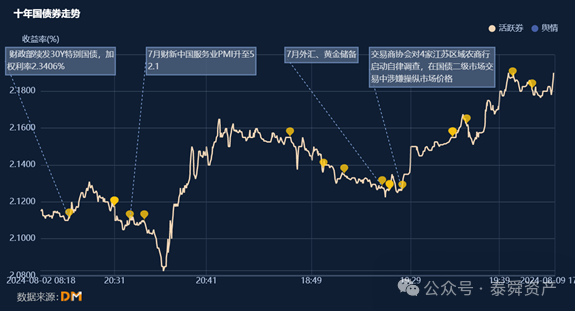

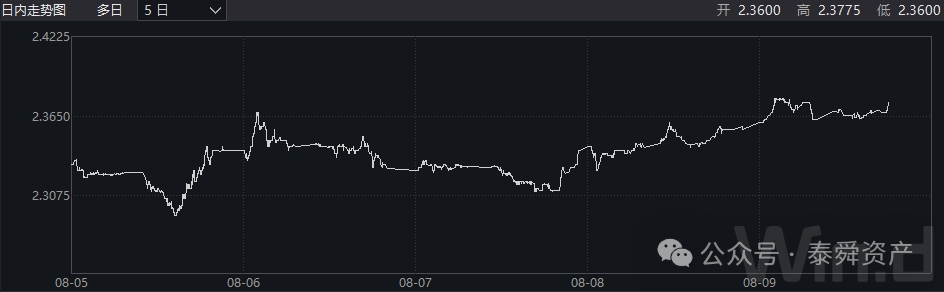

本周长期国债市场大幅波动,以10年活跃券24附息国债11来看,8月5日受到亚洲股市暴跌的影响,收益率持续下行并下破2.1%,三点半以后市场传出大行卖券的消息,收益率持续上行至2.15%的水平;8月6日开盘后收益率再度维持震荡走势,7日受到疲弱的进出口数据影响,再度下行至2.13%的水平;8月8日-9日,受到交易商协会对农商行进行自律调查的影响,收益率再度上行至2.2%的水平,本周振幅超过10BP。

30年活跃券23附息国债23也是类似情况,8月5日收益率下破2.3%,而后反弹至2.34%的水平;8月6日-7日收益率冲高至2.37%后,震荡回落至2.31%的水平;8月8日-9日再度上行至2.38%的水平,本周振幅9BP。

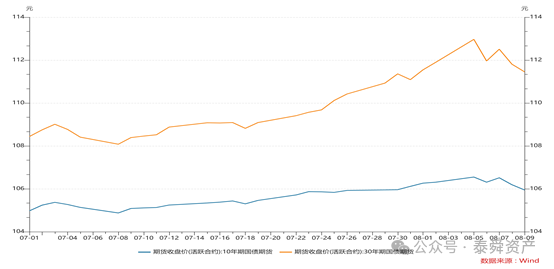

与此同时10年国债期货、30年国债期货也均在本周一创出历史新高后震荡下行。

监管转向风险

本周市场大幅波动的主要原因仍是基本面与政策面的博弈。

从基本面来看,7月31日公布的PMI数据依旧低迷,市场做多力量明显增强。8月5日开启的全球股市“黑色星期一”导致债券追涨情绪浓厚,关键点位的下破也极大地助推市场的乐观情绪。8月7日公布的贸易数据显示出口放缓而进口有所回升,部分机构依旧有动力追涨。从市场讨论较多的实际利率来看,我国当前实际利率仍处于较高水平,降息有助于降低社会融资成本。

从政策面来看,央行的态度极大影响着市场情绪。7月1日,央行公告决定于近期面向部分公开市场业务一级交易商开展国债借入操作。但过去一个月,央行始终未出手,收益率也持续下行,直到本周二市场开始传言大行开始借券卖出,引发收益率的快速上行。

但是央行借券卖出的政策影响受到市场的怀疑。根据广发银行团队的估算,截至2024年8月6日,市场存量国债规模为31.81万亿元,等比例推算四大行合计持有约6.99万亿元,非持有到期国债投资规模约1.4万亿元,央行真正可借券卖出的金额不是无限的,8月6日收盘又有传言大行差点出现无券交割的情况。

8月7日下午, 交易商协会公告称监测发现,江苏常熟农村商业银行股份有限公司、江苏江南农村商业银行股份有限公司、江苏昆山农村商业银行股份有限公司、江苏苏州农村商业银行股份有限公司在国债二级市场交易中涉嫌操纵市场价格、利益输送。依据《银行间债券市场自律处分规则》,交易商协会对上述4家机构启动自律调查。8月8日上午,交易商协会再度表示,近期在交易商协会查处的案件中,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形,交易商协会已将部分严重违规机构移送中国人民银行实施行政处罚,对于其他此类案件线索交易商协会正在加紧调查处理。

上述监管动作对市场情绪造成较大的影响,同时各类无法证实的传言继续发酵。比如近期债券型基金审批明显放缓,市场传言“监管暂停债基审批”。据中国证券报引述消息人士透露,中国央行近日已要求部分机构每日上报长期国债持仓变化以及余额情况。另据经济观察报,有中大型基金公司产品部人士表示,近期监管部门要求部分债基规模较大的头部机构,出具新获批的债基久期不超过两年的承诺函。

当前市场的持续震荡反映了极低收益率背景下市场机构的纠结。一方面,基本面仍没有太大改善,机构仍有动力做多利率债;另一方面,央行动作频繁,大棒持续挥舞,监管风险不可不防。

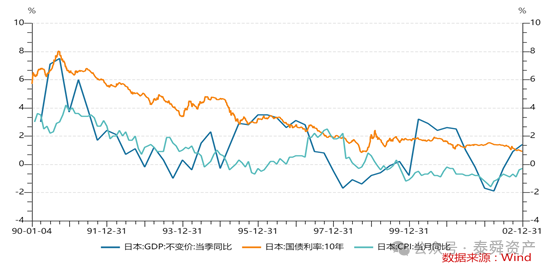

以日本为鉴

到底长期国债收益率多少才是合适的?按照央行的说法,长期国债收益率主要反映长期经济增长和通胀的预期,同时也受到安全资产缺乏等因素的扰动。我们以宏观叙述最多的日本为例来进行分析,时间选取区间为1990-2002年。之所以选择1990年为起点,是因为1989年12月29日日经225指数创出历史最高38957.44点,基本可以视为日本泡沫经济的顶峰。

从日本季度GDP增速来看,1991年Q3首度跌破2%,为1.7%;1992年Q2首度跌破1%,为0.7%;1992年Q4出现首次负增长,1993年Q3和1994年Q1再度负增长;1995-1996年增速有所恢复,但1997年Q4及1998年再度出现负增长。

从日本每月CPI增速来看,1991-1992年7月以前基本维持在2-3%的水平;1992年7月开始跌破2%的水平,1993年部分月份跌破1%的水平,1994年7月开始出现负增长的情况;1997年4月开始CPI有所回升,直至1998年4月后再度回落转负。部分人士认为1997年4月消费税从3%上调至5%引发了1998年开始的长期经济衰退。

从日本10年期国债收益率来看,1990年-1991年11月基本维持在6%以上的水平;1991年11月-1994年1月持续下跌至3.7%的水平,而后有所反弹;1995年后收益率再度下行,直至1997年10月首度跌破2%的水平,并于1998年10月跌破0.8%而后最高反弹至2.43%,并再度回落。1999年2月以后,日本央行开启零利率政策,收益率持续下行。

由此可以看到,日本10年期国债收益率跌破2%发生在GDP多次负增长以后的1997年。最主要的原因应该是1997年亚洲金融危机、日本财政政策失误乃至日本银行业危机带来的强烈通缩预期。从趋势来看,下行过程一旦开始,短期内难以大幅转向,日本1998年跌破1%以后最高仅反弹170BP。期间日本央行多次被诟病政策转向过快,忽视了走出通缩的难度。

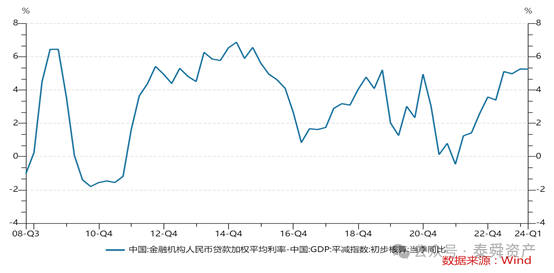

我们将中日部分时期进行对比,日本CPI首度转负的1994年-1995年,10年国债收益率依旧维持3%-4%左右,考虑到中国GDP名义增速依旧较高,当前2.1%的国债收益率可能依旧偏低。因此短期内2.10%、2.30%或将成为10年、30年国债的阶段性底部,收益率再度大幅下行难度较大。

不过央行当前的调控更多仍是预期管理与收益率曲线调控,即使考虑到猪周期的影响,市场收益率大幅反弹的空间不大。而且当前我国主要的问题依旧是新旧动能转换,有效需求不足。在金融周期下行过程中,扭转社会预期仍需要财政与货币政策的协同配合,以及更大力度的改革开放。目前国债发行进度正常,地方债依旧偏慢,考虑到债市“资产荒”及理财规模增长的情况,即使未来4个月地方债供给放量,对市场的影响依旧可控。当前汇率压力有所缓和,未来几个月仍可以期待降准,国债调整买入依旧合适。不过当前交易依旧拥挤,投资者需要警惕市场踩踏的风险。

(本文仅代表个人看法,欢迎添加团队微信knowbonds批评交流)

THE END

精彩回顾

泰舜策略|新旧动能转型阵痛,风险偏好持续收缩(2407)

泰舜观察|不只是降息,更是货币政策框架新实践

泰舜观察|三中全会后重点领域改革展望

泰舜观察|长期信用债投资价值如何?

泰舜策略|近期债市回顾及7月策略展望

泰舜观察|从陆家嘴演讲看几个债市热点

本文作者可以追加内容哦 !