图:佳力奇竞争力雷达图,来源:IPO金榜据深交所公告,安徽佳力奇先进复合材料科技股份公司于今日开启招股,预计于8月19日开启申购,保荐人为中信建投。

图:佳力奇竞争力雷达图,来源:IPO金榜据深交所公告,安徽佳力奇先进复合材料科技股份公司于今日开启招股,预计于8月19日开启申购,保荐人为中信建投。01

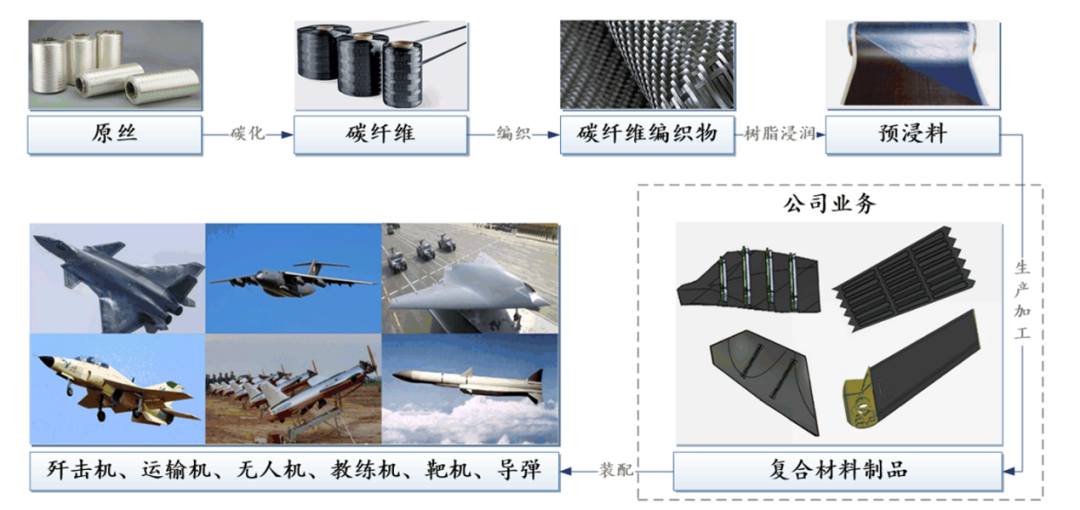

一架飞机从机身到机翼,佳力奇复合材料均有应用佳力奇主营业务为航空复材零部件的研发、生产、销售及相关服务,在军用航空领域,是目前国内重要的航空复材零部件供应商之一。佳力奇的主要产品包括飞机复材零部件和导弹复材零部件,其中飞机复材零部件产品主要应用于飞机的机身、机翼、尾翼、起落架系统、垂尾、方向舵等部位,导弹复材零部件产品主要应用于导弹的弹翼及小翼。以收入计量,2023年佳力奇飞机复材零部件收入3.64亿,占总收入比重78.62%,其中零件占比55.07%、整体构件占比23.55%;导弹复材零部件收入2934.66万元,占总收入比重6.34%;制造及技术服务收入6851.86万元,占比14.8%。佳力奇主营业务位于复合材料产业链的下游,通过热压罐成型工艺或热压 机模压成型工艺将预浸料生产加工为航空复材零部件。 图:佳力奇主营业务在复合材料产业链中所处位置及应用场景,来源:招股说明书业务拆分来看,佳力奇飞机复材零部件业务主要包括的具体产品有:机身、机翼、尾翼用到的长桁;机身用到的桁梁、隔框;机身、机翼、尾翼及方向舵用到的蒙皮、翼梁、翼肋、纵墙及起落架系统中的舱门。整体构件中,包括机翼整体构件、前机身整体构件等等。此外导弹复材零部件最主要包含弹翼和小翼。

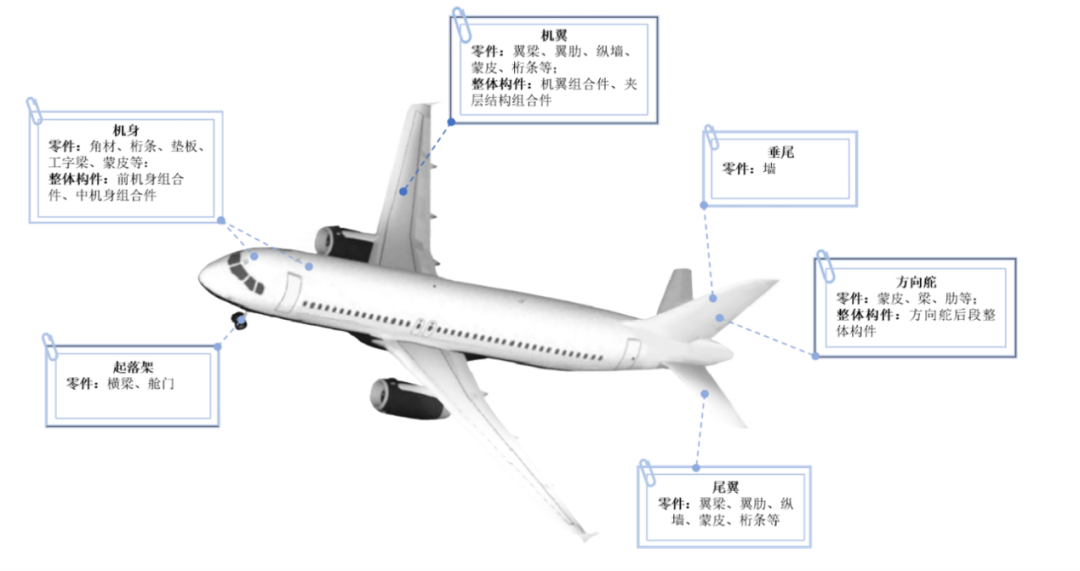

图:佳力奇主营业务在复合材料产业链中所处位置及应用场景,来源:招股说明书业务拆分来看,佳力奇飞机复材零部件业务主要包括的具体产品有:机身、机翼、尾翼用到的长桁;机身用到的桁梁、隔框;机身、机翼、尾翼及方向舵用到的蒙皮、翼梁、翼肋、纵墙及起落架系统中的舱门。整体构件中,包括机翼整体构件、前机身整体构件等等。此外导弹复材零部件最主要包含弹翼和小翼。 图:航空复合材料应用场景,来源:招股说明书佳力奇与其他军工企业在销售流程中,有一点显著的差异,根据招股书披露,根据我国军品采购管理办法和定价规则,向军方提供的及其主要配套设备的销售价格由军方价格主管部门审价确定。佳力奇航空复材零部件产品非直接向军方销售,其报价一般不会受到军方审价部门的直接核查,而是由客户以最终产品的军方审定价为基础,再与公司另行协商确定。行业层面,2019年我国航空零部件产业规模已高达268.09亿元,2017 年至2019年产业规模增长速度均保持在16%以上,行业整体保持较快增速。

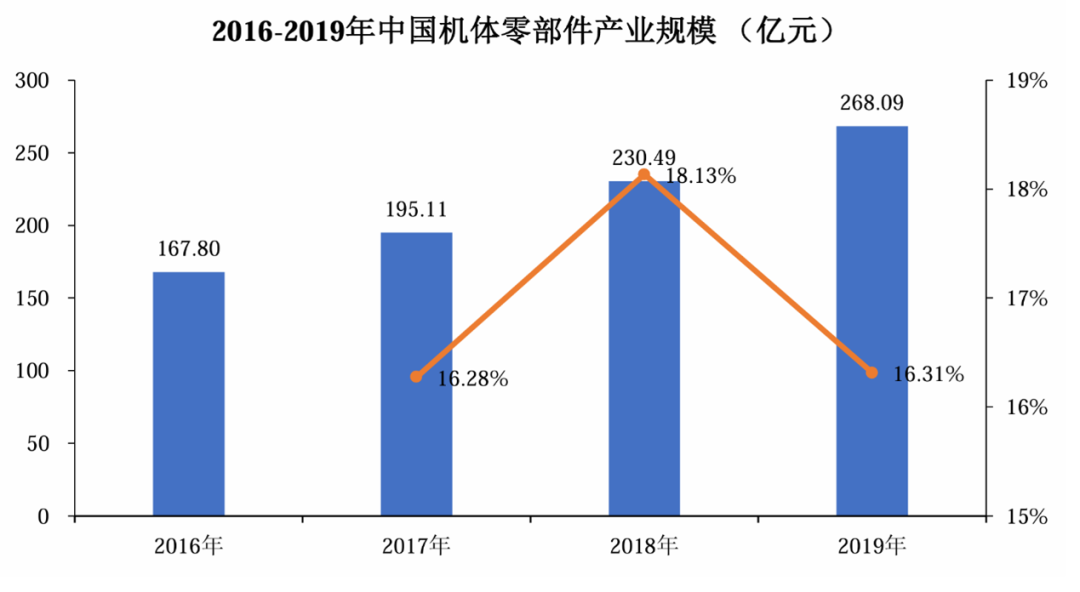

图:航空复合材料应用场景,来源:招股说明书佳力奇与其他军工企业在销售流程中,有一点显著的差异,根据招股书披露,根据我国军品采购管理办法和定价规则,向军方提供的及其主要配套设备的销售价格由军方价格主管部门审价确定。佳力奇航空复材零部件产品非直接向军方销售,其报价一般不会受到军方审价部门的直接核查,而是由客户以最终产品的军方审定价为基础,再与公司另行协商确定。行业层面,2019年我国航空零部件产业规模已高达268.09亿元,2017 年至2019年产业规模增长速度均保持在16%以上,行业整体保持较快增速。 图:2016-2019中国机体零部件产业规模,来源:招股说明书其中,复合材料正成为航空以及国防装备的关键材料。复合材料在我国军机的用量占比不断提升,已从最初用量1%左右提升至20%左右,且目标用量将增加至29%。

图:2016-2019中国机体零部件产业规模,来源:招股说明书其中,复合材料正成为航空以及国防装备的关键材料。复合材料在我国军机的用量占比不断提升,已从最初用量1%左右提升至20%左右,且目标用量将增加至29%。02

营收波动,毛利下降,大客户依赖程度高财务方面,2021年-2023年佳力奇分别录得营收4.28亿元、5.92亿元及4.63亿元,整体的波动较为明显,三年同期复合增速约为4%,但2023年同比下滑了21.8%。净利润,佳力奇同期录得净利润分别为1.29亿元、1.5亿元及1.03亿元,年均复合增速为-10.8%,利润表现并不稳定。需要额外注意的是,佳力奇非常依赖大客户,同期内向前五名客户合计销售占比分别为99.96%、99.96%和99.87%,其中来源于航空工业下属单位的收入占比分别为99.57%、99.58%和97.95%,来源于单一大客户的收入占比分别为88.34%、89.34%和80.99%。资本结构层面,佳力奇2023年底负债率为24.96%,负债压力并不大。研发投入方面,佳力奇同期录得研发费用分别为2128.86万元、3725.62万元及3315.85万元,2023年研发费用率约为7.16%,根据招股书信息,佳力奇截至披露日共取得发明专利22项,实用新型专利63项。佳力奇的股权结构相对集中,控股股东和实际控制人为路强先生,直接持有公司 19.09%股份,通过宿州广融间接控制14.46%股份,路强一致行动人梁禹鑫直接持有公司13.91%股份,路强合计可以实际控制的公司股份表决权比例为 47.46%。佳力奇募资用途主要包括:先进复合材料数智化生产基地建设、研发技术中心建设、先进复合材料数智化制造系统建设及补充流动资金。可比公司市盈率ttm: 广联航空(SZ: 300900)47x

追加内容

本文作者可以追加内容哦 !