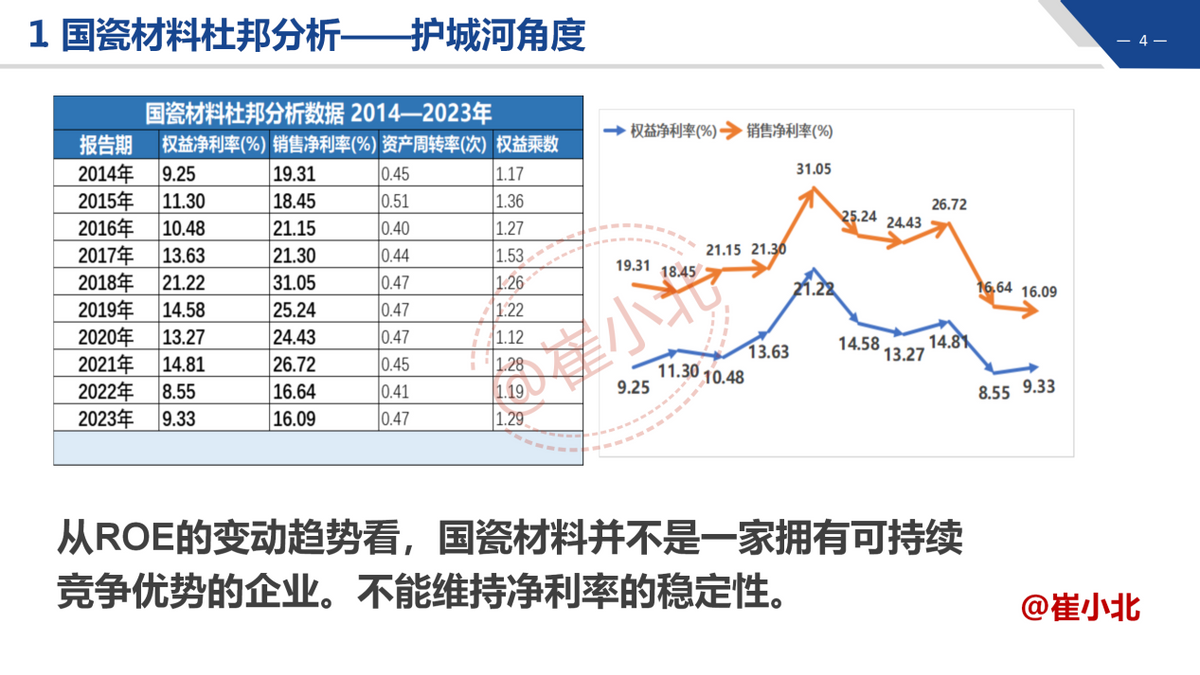

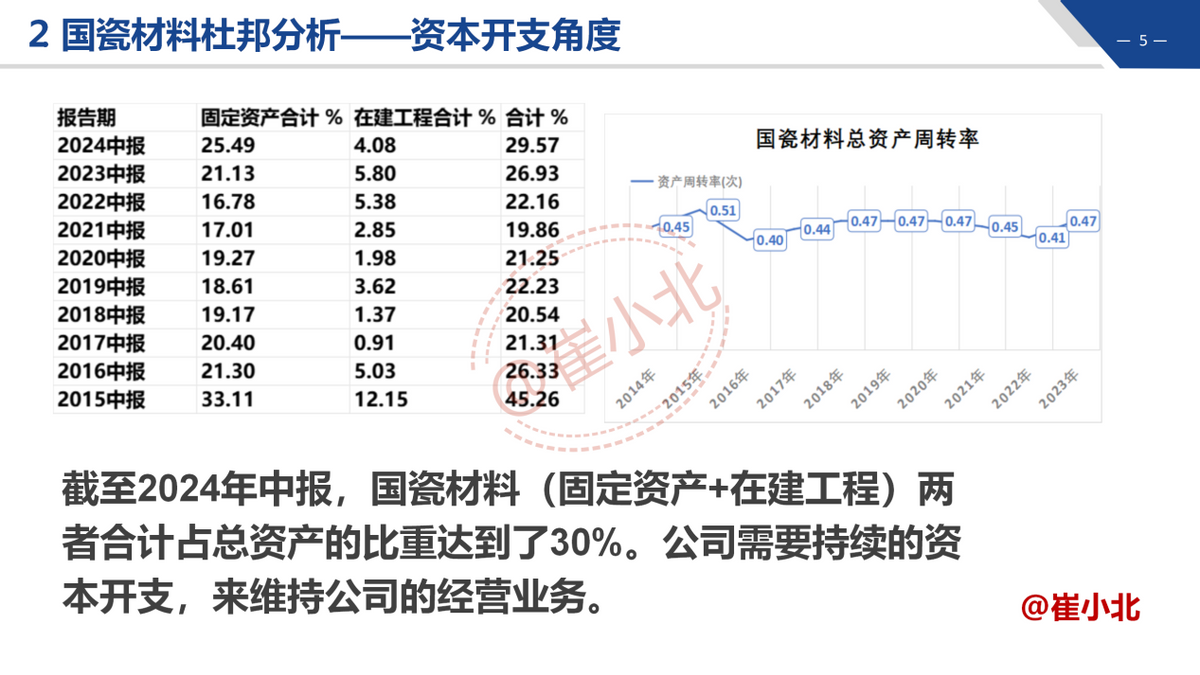

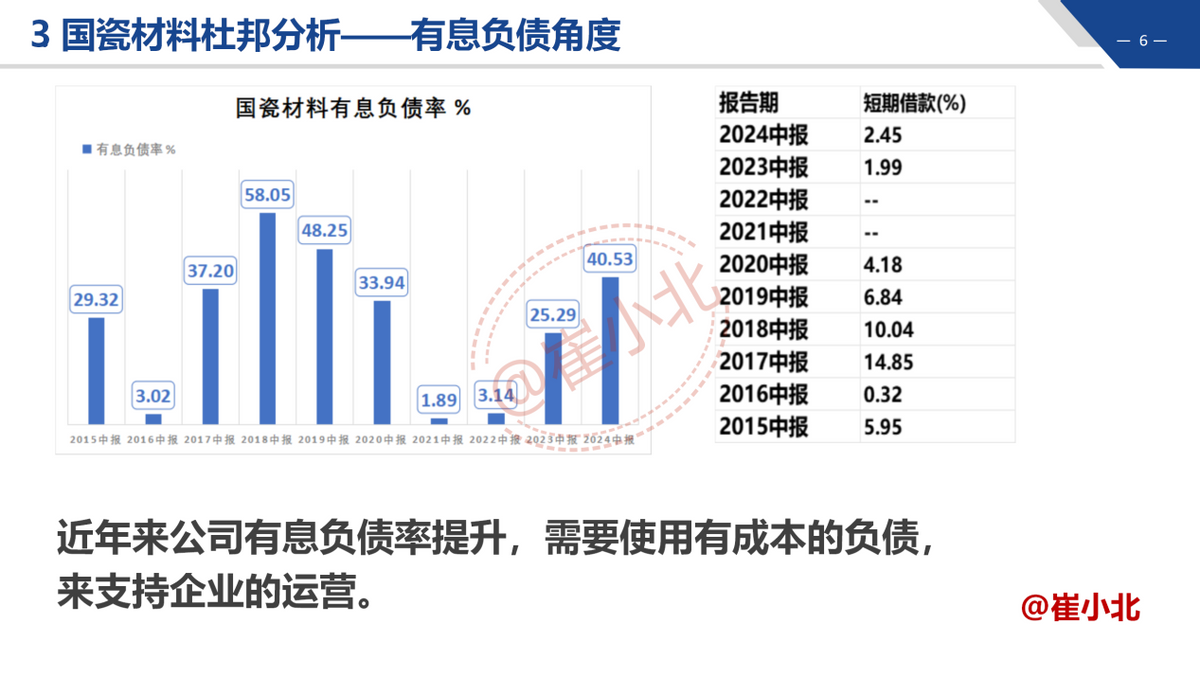

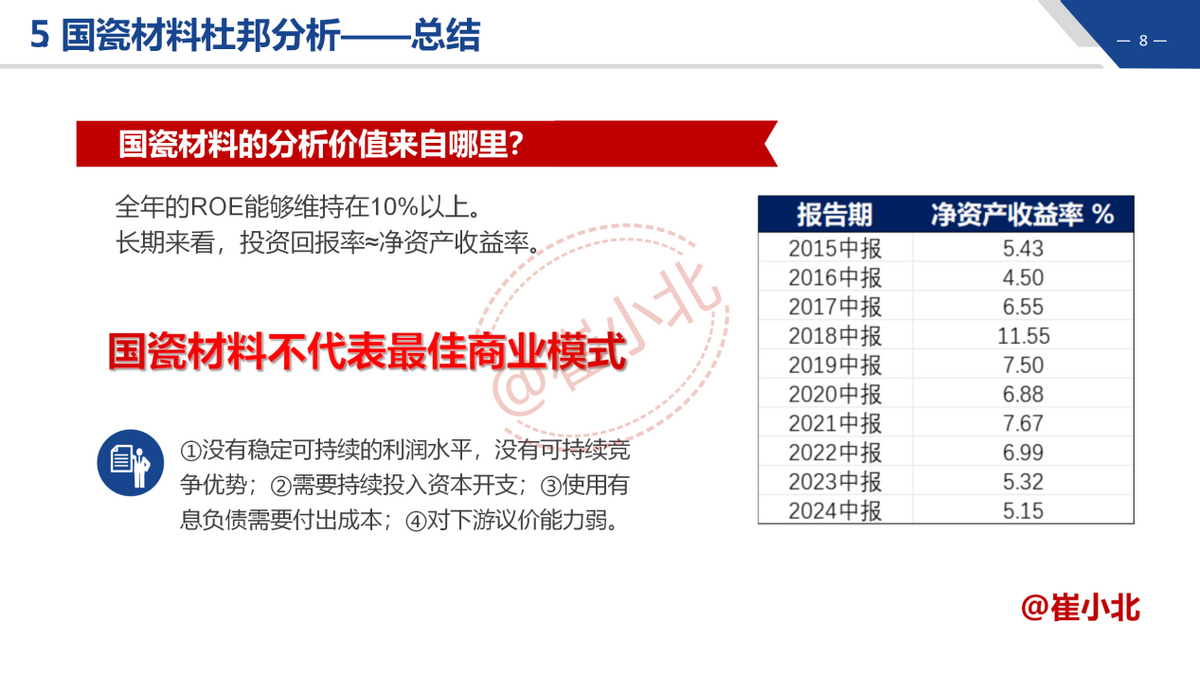

如何通过杜邦分析评估国瓷材料的商业模式,前几天的文章已经做了介绍,今天主要介绍今年上半年国瓷材料基本面的变化,以及它的投资价值。

详细内容大家可以查看后面的PPT。

本文仅对基本面的变化这一部分做详细介绍。

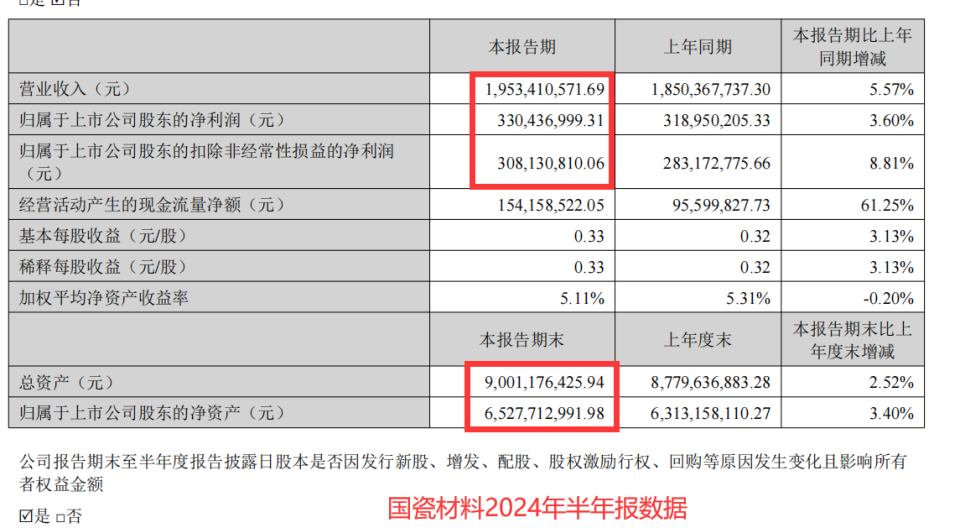

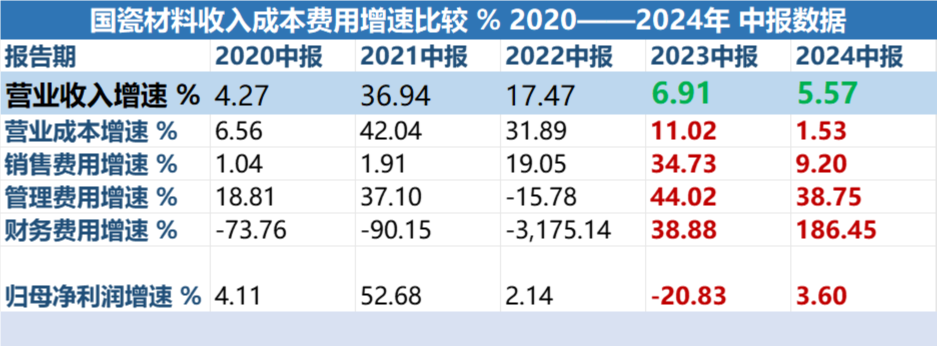

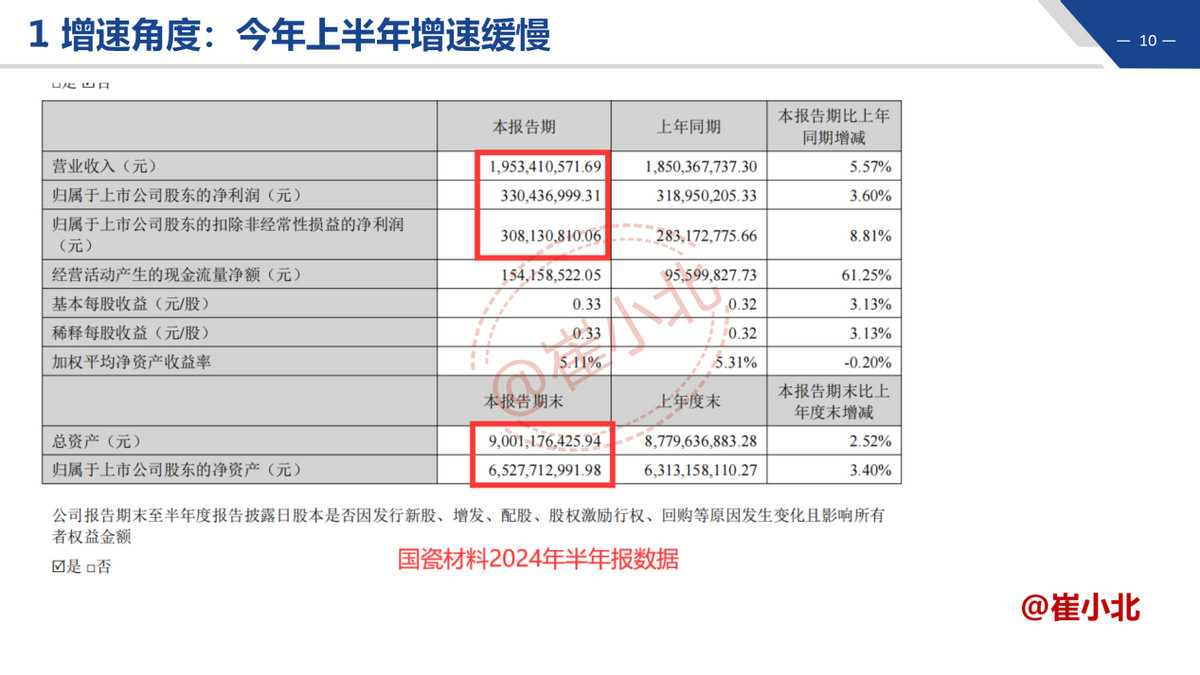

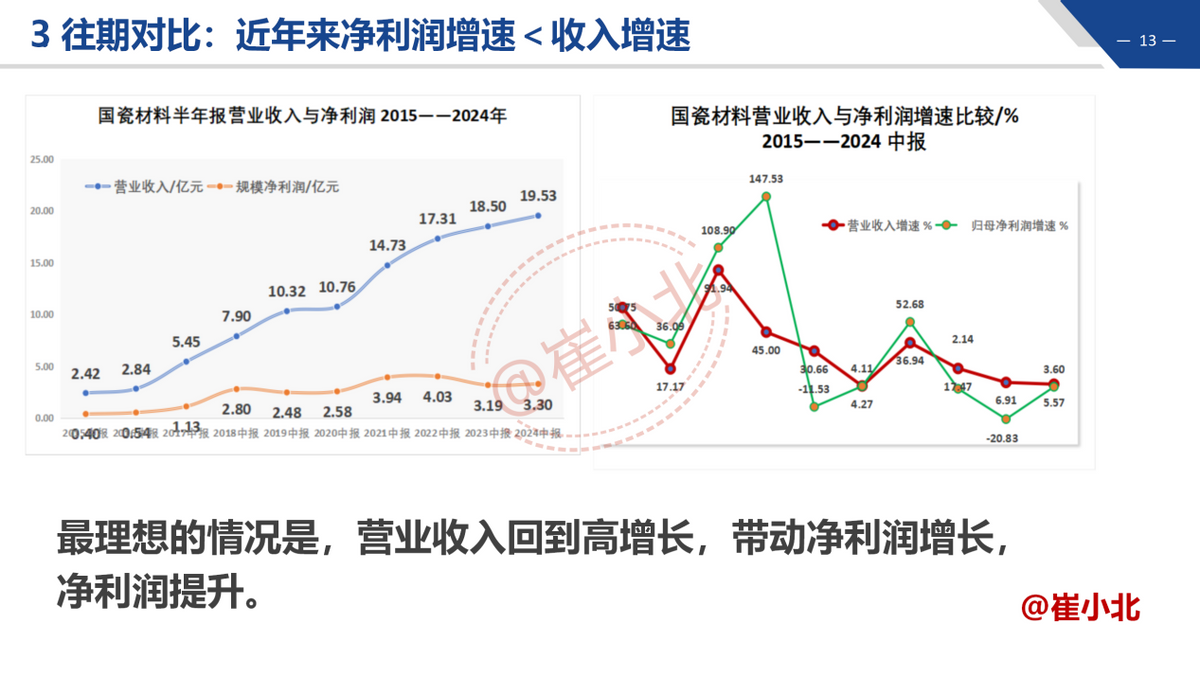

从中报里的主要财务数据看,今年上半年国瓷的收入和利润增速都不高;且公司收入增速降到了5.57%,低于期间费用增速,且公司期间费用增速一直都很高。

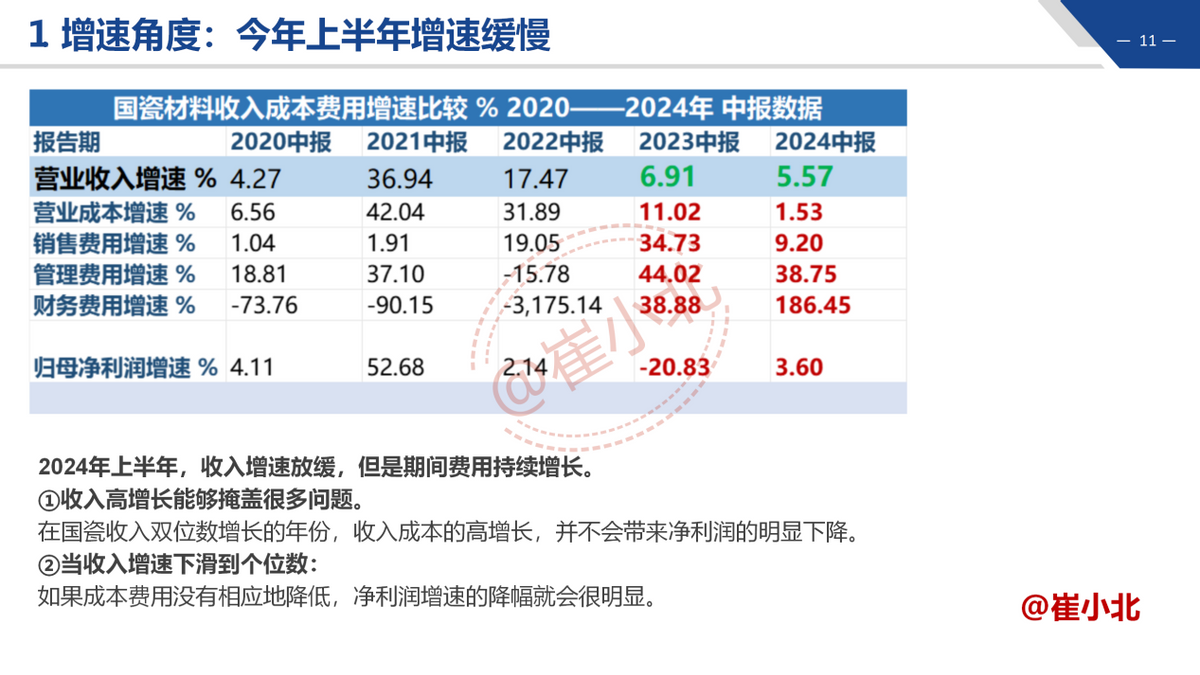

收入高增长能够掩盖很多问题。

在国瓷收入双位数增长的年份,收入成本的高增长,并不会带来净利润的明显下降;但是当收入增速下滑到个位数,如果成本费用没有相应地降低,净利润增速的降幅就会很明显。

但我本人并不认为在收入下降的前提下缩减期间费用开支是合理的做法,因为有些开支涉及到股权激励,是投资给未来的钱。关键在于削减不必要开支,提高投入产出比。

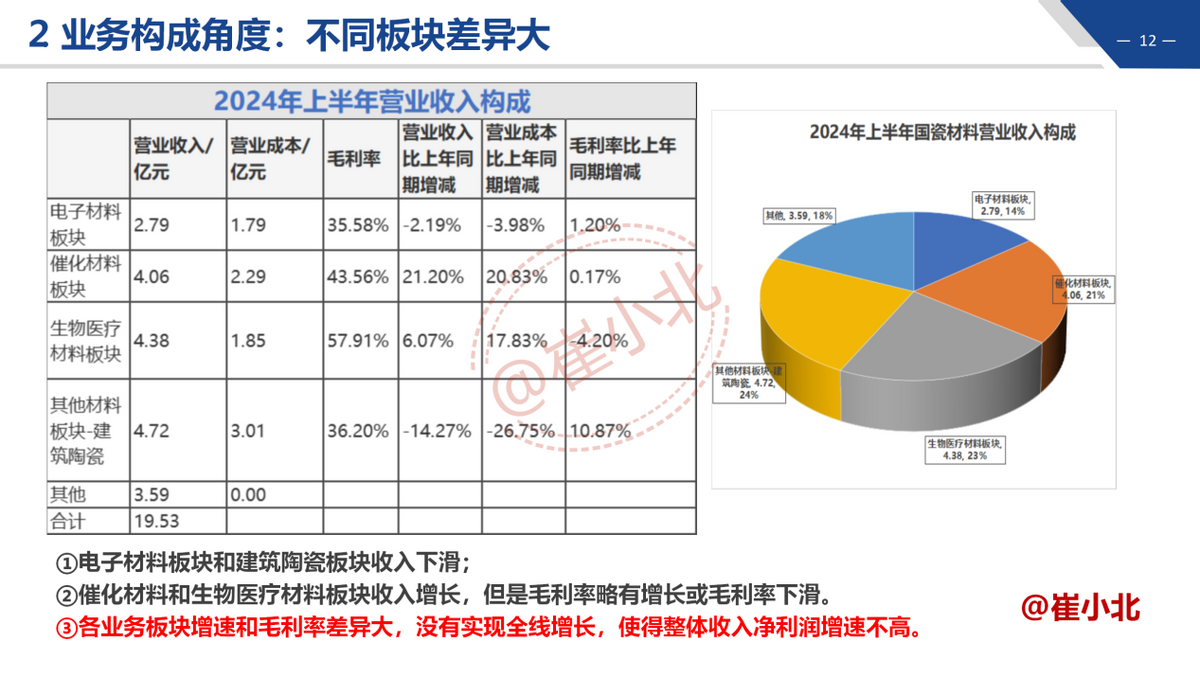

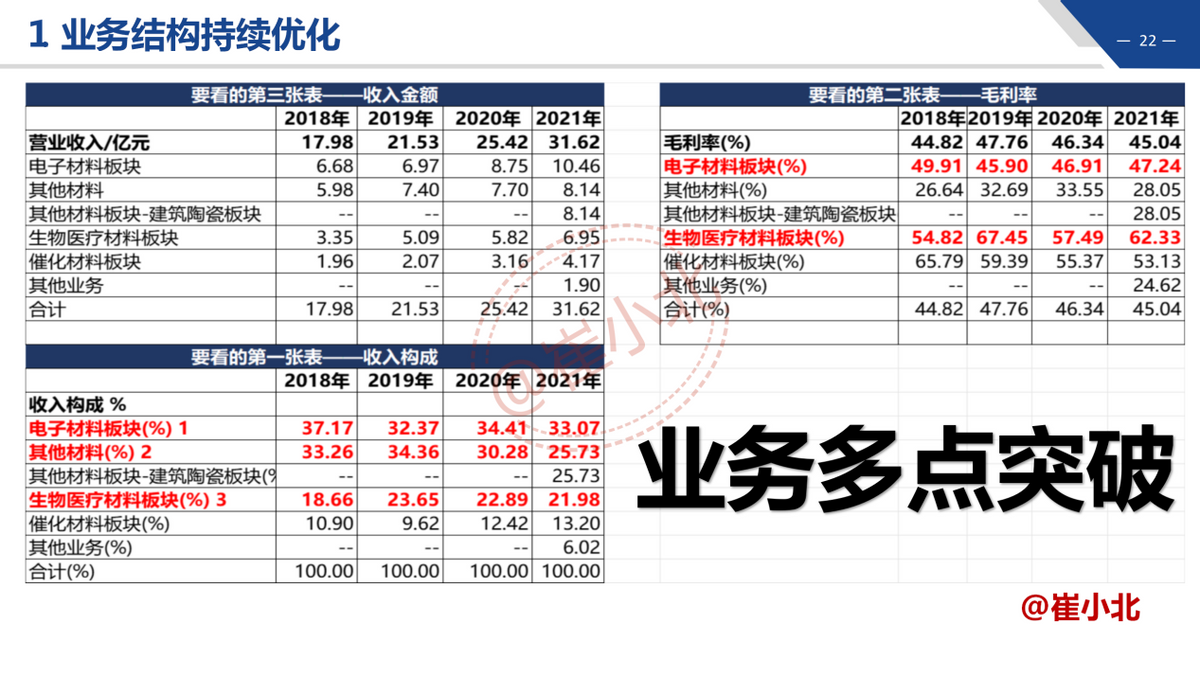

如下图所示,从近5年上半年利润表结构的变化看:

营业总成本率上升10个百分点:

从70.46%到80.25%。

营业成本率上升9个百分点:

从51.69%到60.11%。

销售费用率维持在5%左右。

管理费用率上升1个百分点。

研发费用率维持在6%-7%之间。

此处需要提醒,营业成本率的提升,不一定是因为营业成本绝对额的增长。

营业成本÷营业收入。

如果成本增速快于收入增速,营业成本率就会提高。所以关键还是在于创收,提高收入增速。换句话说,收入增长能够掩盖很多问题。

从增长性看:

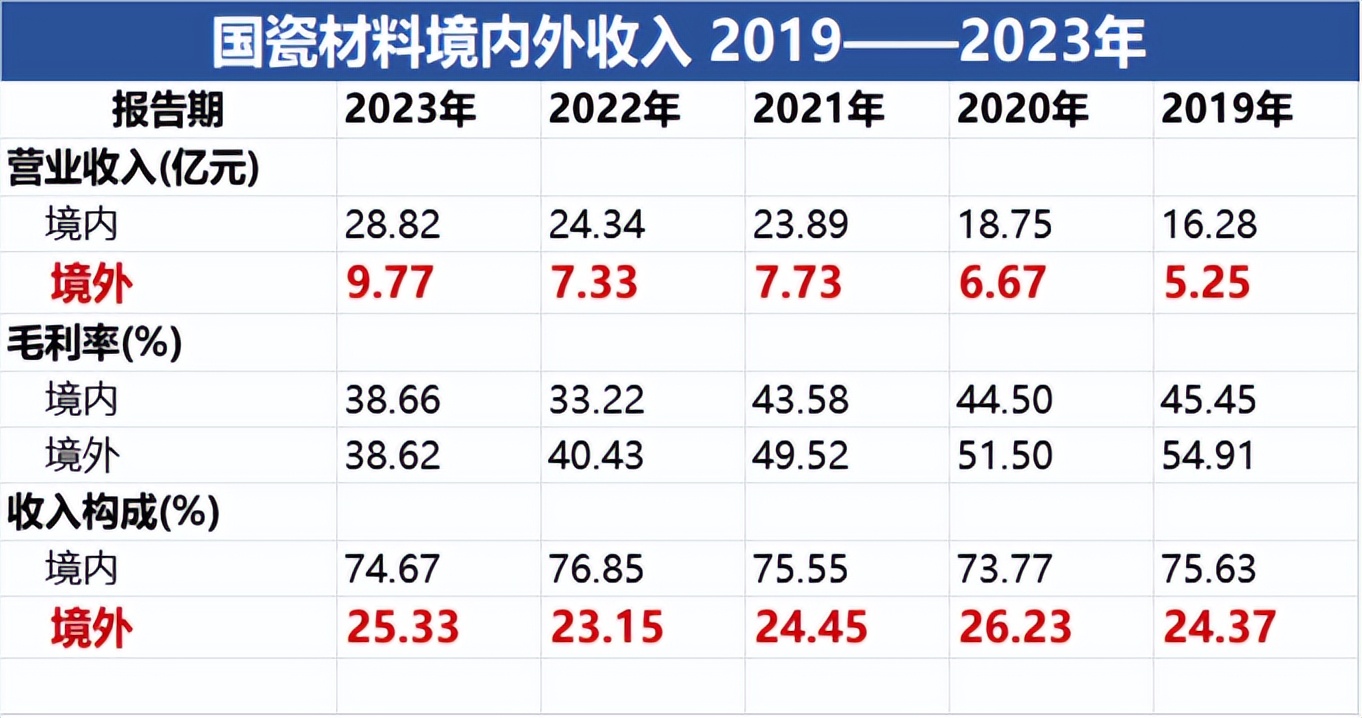

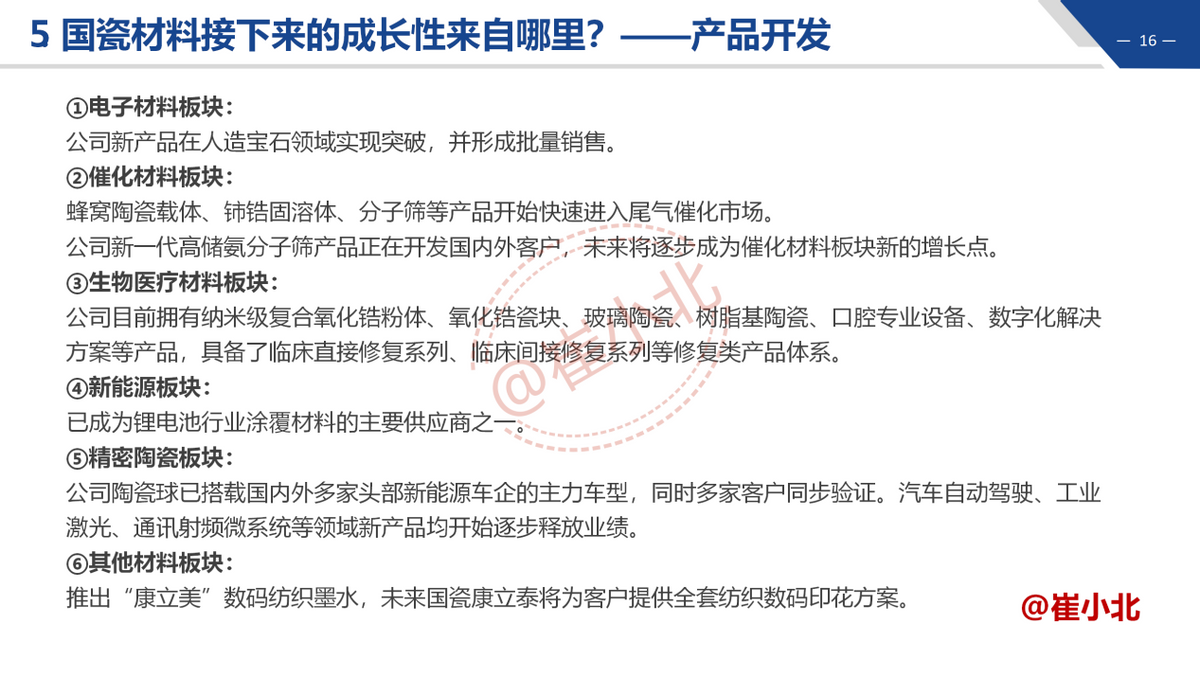

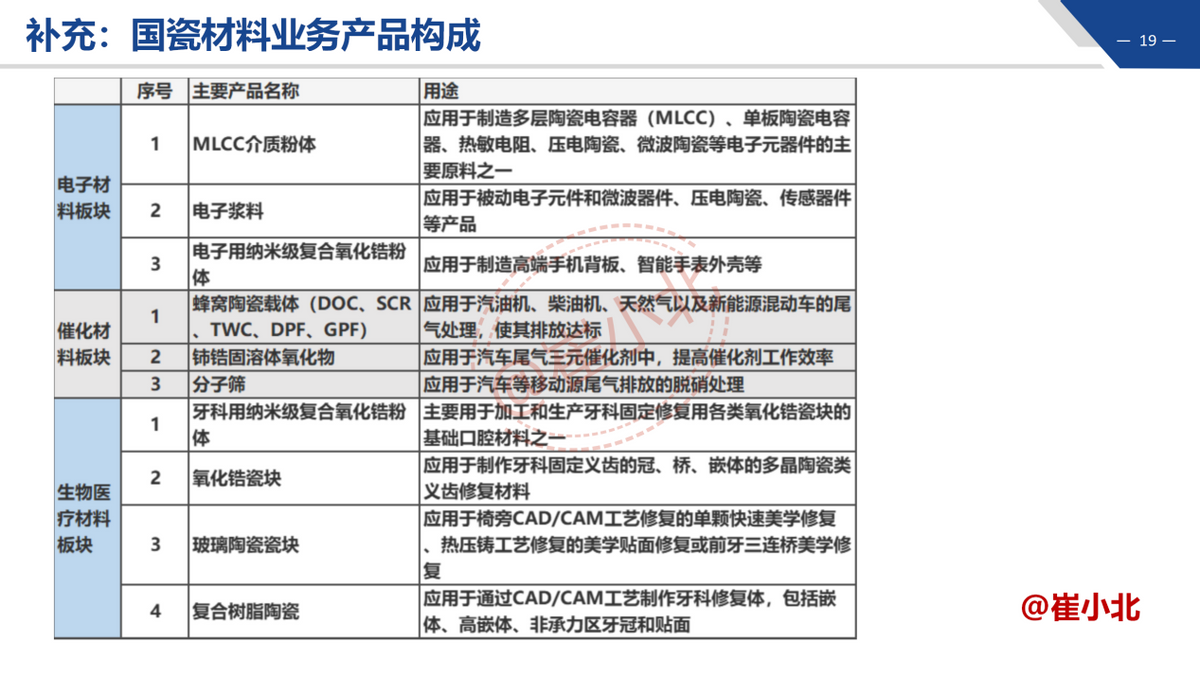

国瓷的收入增长一方面来自于产品的不断开发,公司官网有详细的介绍。

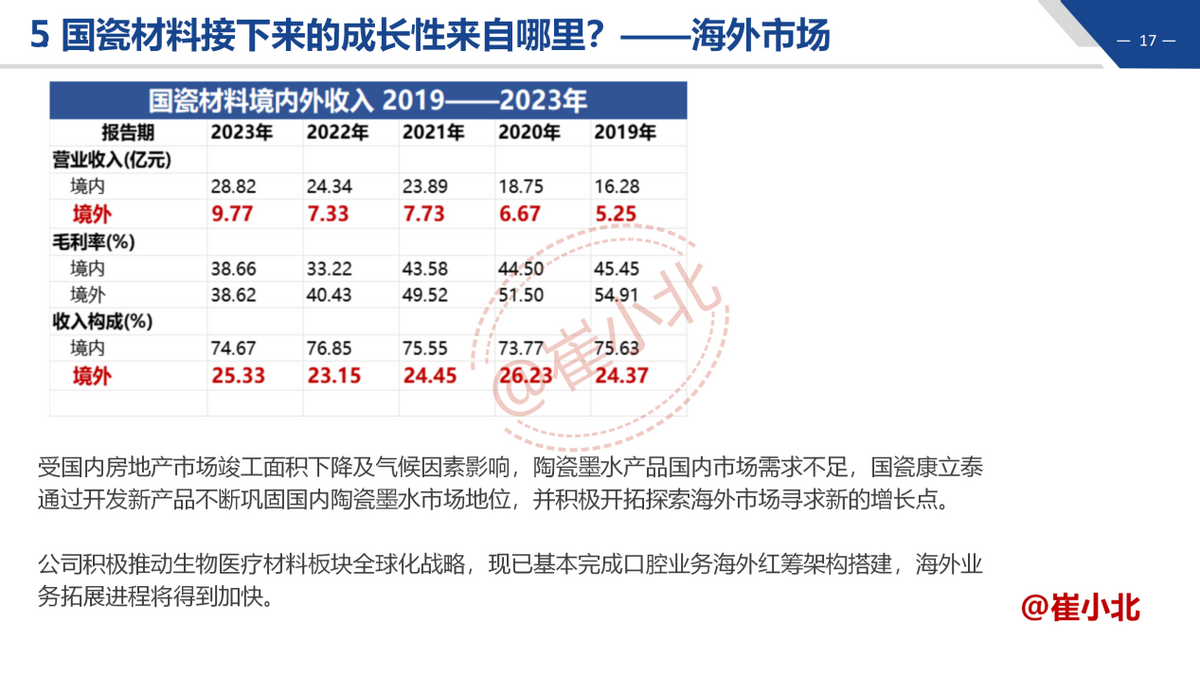

另一方面来自于海外市场的销售。

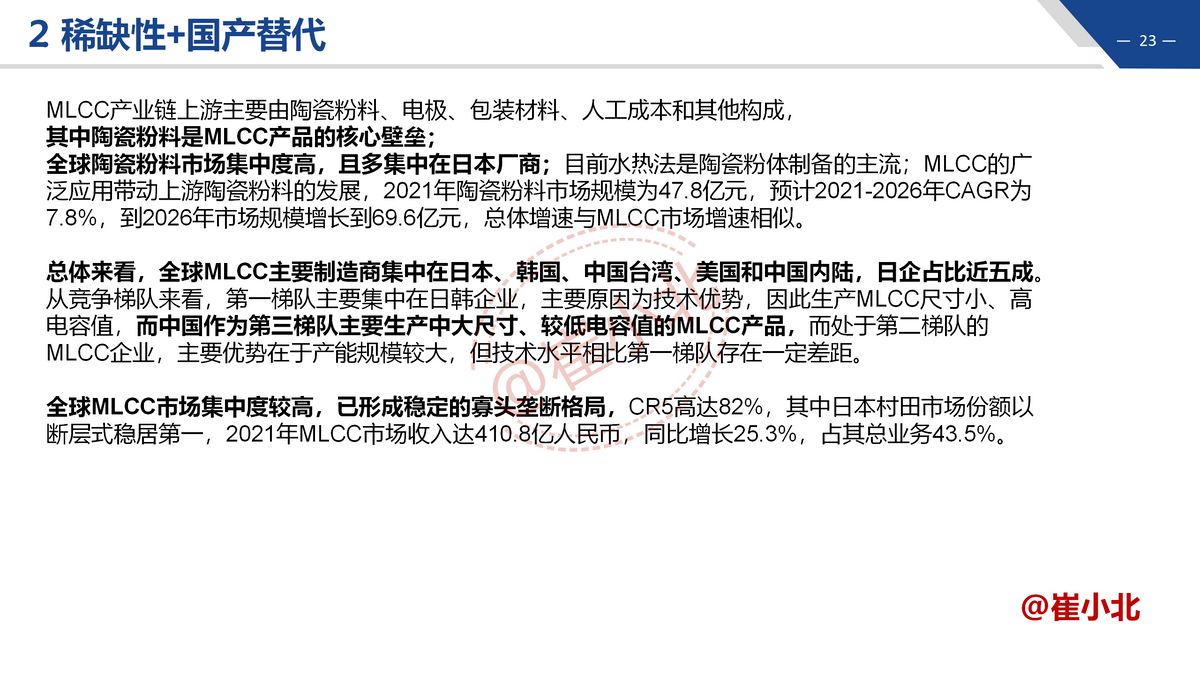

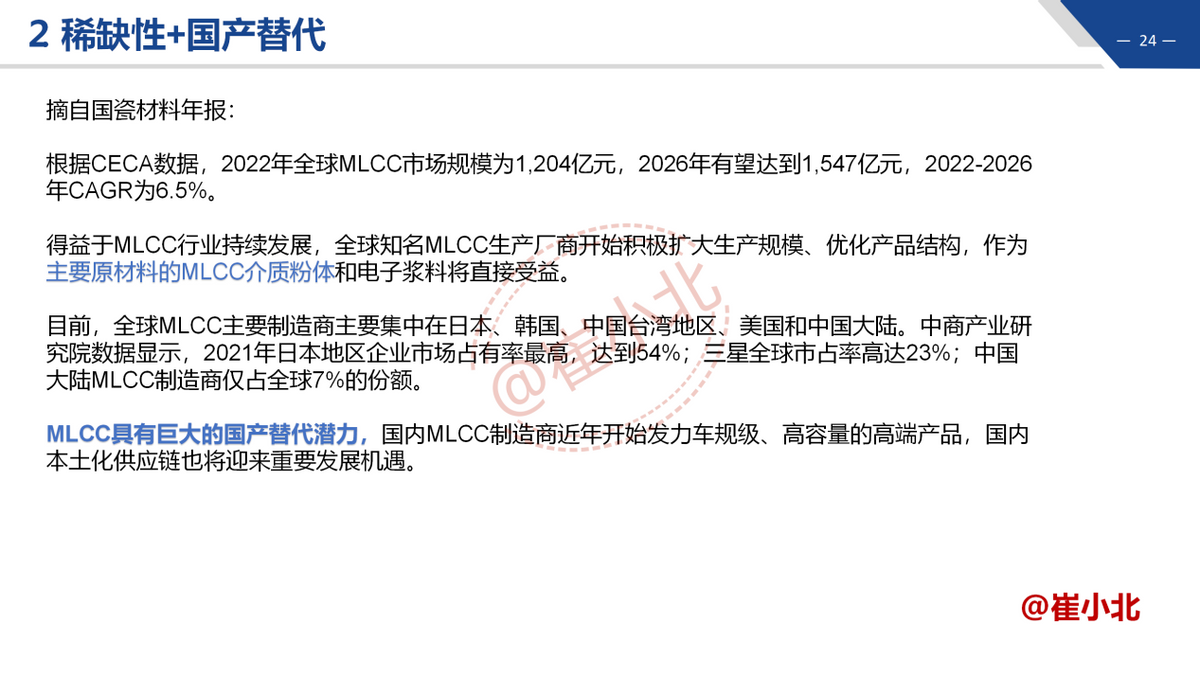

个人认为它的投资价值主要在于其在A股的稀缺性,以及国产替代产生的机会。

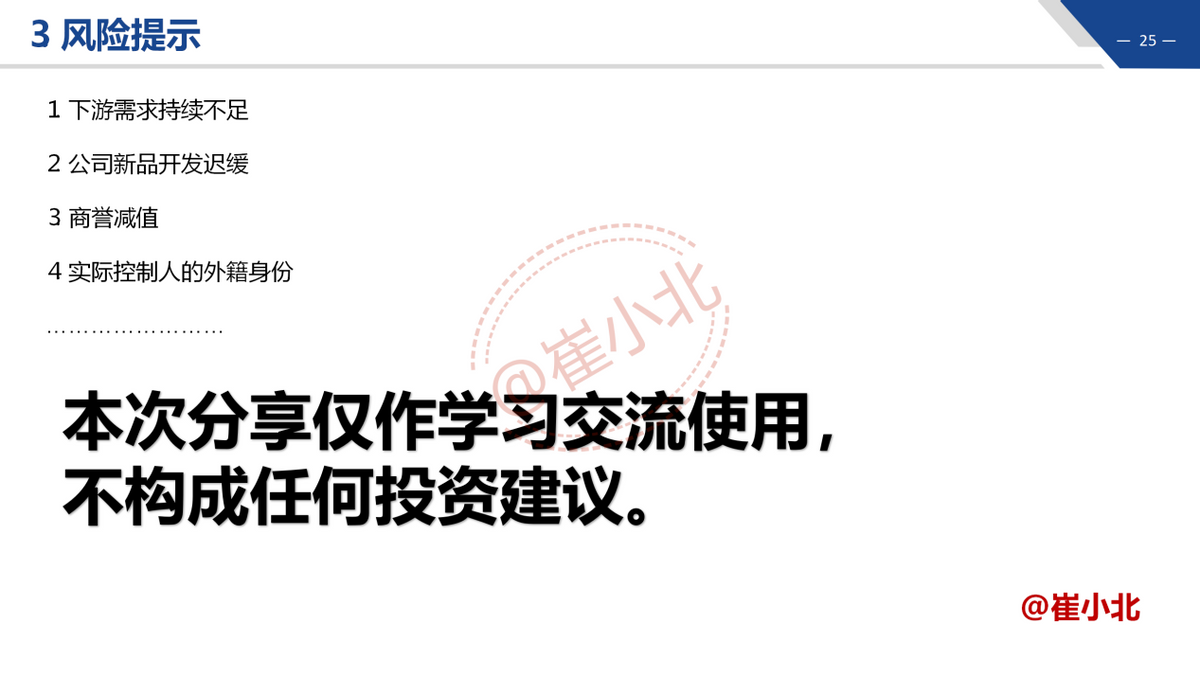

当然,它也存在投资风险,比如:

下游需求持续不足

公司新品开发迟缓

商誉减值

实际控制人的外籍身份

如上就是对下面PPT内容的简单介绍。

投资有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !